- 零售

- 零售云

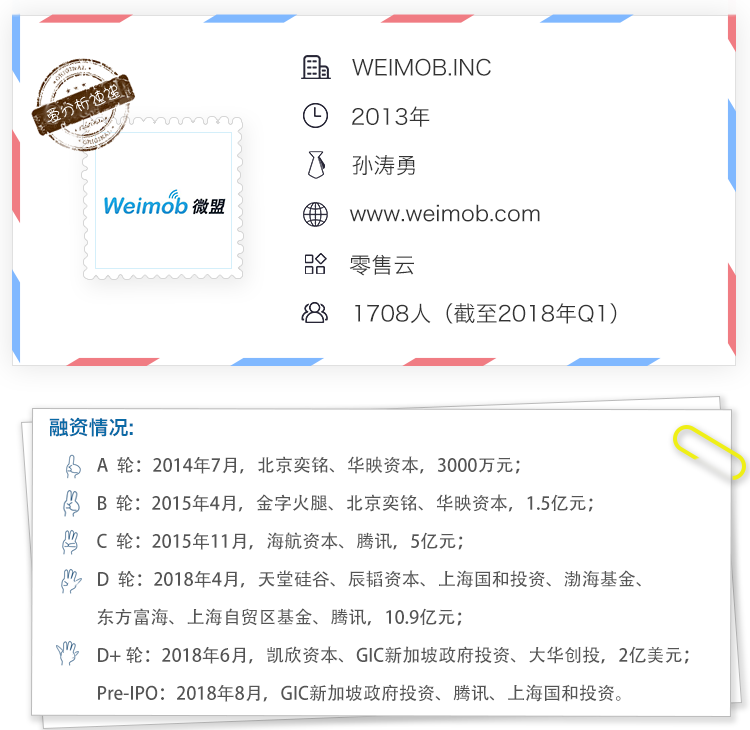

成立于2013年的微盟是微信体系领先的第三方服务商,业务由最早的微信公众号第三方开发,拓展至由小程序建站、公众号开发及精准营销三轮驱动。2018年8月,微盟正式启动赴港上市。爱分析预测,微盟2018年总营收将达11-12.5亿人民币,营业利润有望达到1亿元,估值区间为43-45亿元人民币。

微信生态已逐渐完善,电商、游戏、金融、O2O等一应俱全,而小程序日益普及,让这一生态更具生命力。

商户在微信上从事电商的原动力,来自社交关系沉淀的巨大流量。根据Frost &Sullivan报告,社交电商GMV从2013年的377亿元,增长至2017年的6099亿元,年均复合增长率为100.6%。

与社交电商一起快速成长的,还有其背后第三方服务商。微信生态中的电商运营方式与淘宝、美团有差异,后两者会开发出相当完善的商城功能,供商户直接使用,而微信并不提供基础设施,转而由第三方服务商提供此类服务,帮助有需求的商户开发在线商城、小程序,以及后端CRM等系统。

成立于2013年的微盟是微信体系领先的第三方服务商,近期递交IPO招股书,从中可一览微信第三方服务行业现状及其自身的运营情况。

爱分析预测,微盟2018年总营收将达11-12.5亿人民币,营业利润有望达到1亿元,估值区间为43-45亿元人民币。

根植于微信生态,获腾讯三轮融资

2013年,成立两年的微信正处于快速发展期,用户数突破3亿,推出的微信公众平台吸引了大量自媒体创业。

面对这一波新的机遇,任职于百度商务搜索部的孙涛勇决定辞职创业,与好友方桐舒一起成立了微盟,作为第三方服务商,为自媒体创业者提供微信公众号开发、代运营、推广等服务。

而微盟当前最大的对手有赞,已在2012年先于其成立了。

当然,除了有赞和微盟,还有不少玩家发现了这一机会,市场上一度出现1000多个竞争对手。面对激烈的市场竞争,有赞和微盟选择了不同的市场策略,进而走向各自不同的方向,影响持续至今。

由于孙涛勇在百度任职时负责凤巢系统的研发及推广,对竞价排名有较深理解,以公众号代运营及营销推广作为增值服务,而方桐舒是销售背景,在全国范围内招募代理商,通过渠道下沉的方式,实现业务迅速扩张。

有赞则选择继续打磨产品,开发更多功能,销售策略则是产品免费。

截至2013年年底,微盟在全国发展了300多家代理商,营收达到1500万元,在微信第三方服务商赛道上站稳了脚跟。

2015年,正值O2O概念兴起,微盟上线餐饮O2O平台智慧餐厅SaaS。实体商户通过智慧餐厅搭建自己的O2O平台,消费者可以扫描二维码,进行点餐、付款等操作。

除了智慧餐厅,微盟随后还陆续上线了适用于各垂直行业的产品,如婚庆、酒店、会务等,产品化率得到提升。

同年11月,微盟进行C轮融资,引入了最重要的股东腾讯。而且,腾讯在其后的D轮、Pre-IPO轮也均参与其中。

截至当年底,微盟有代理商1225家,注册商户数超过170万。

2016年,腾讯生态的中小企业精准营销市场规模达到16亿元,同比增长了一倍,大有爆发迹象。基于此,微盟切入精准营销业务,帮助入驻平台的商户在腾讯生态做营销推广。

2017年1月,微信小程序上线,其影响力在今天逐渐显现,而微盟的业务也由最早的微信公众号第三方开发,拓展至由小程序建站、公众号开发及精准营销三轮驱动。

2018年8月,在有赞借壳港股上市4个月后,微盟也启动了赴港上市计划。

客群定位使微盟更注重移动营销业务,而非SaaS产品

作为微信第三方服务商龙头,微盟SaaS业务客户数及产品收入增速一直在下滑。与此同时,有赞却保持快速上涨,形成鲜明对比。

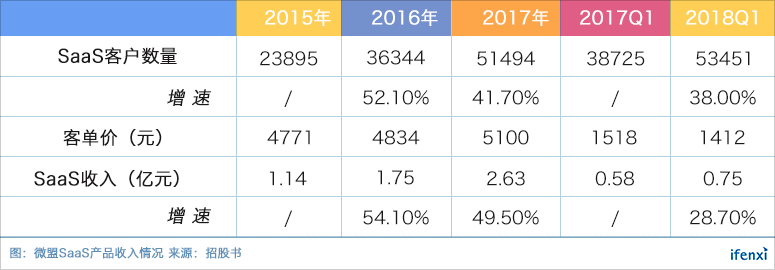

微盟招股书显示,其SaaS产品客户数量增速下滑,引起收入增速逐渐下降,至2018Q1单季产品收入7550万元,收入增速降至28.7%,这个数据只是稍高于行业平均水平的27.2%(来自Frost & Sullivan报告);而有赞2018Q2的SaaS产品收入增速则超过100%,单季产品收入超过1亿元。

按此趋势,微盟龙头地位将不保,有赞极有可能在今年完成对微盟的超越。在2017年之前,微盟都是SaaS产品收入最高的微信生态第三方服务商。

对此,我们认为是市场拓展策略及客群定位,造就了微盟和有赞当前的市场地位。

代理商是微盟实现快速扩张的途径。微盟通过给渠道商销售提成的方式,快速拓张并控制获客成本,实现双赢。2015年,通过渠道商获取SaaS客户的成本不超过3000元/商户,而直销通道则需要超过8000元/商户。

微盟的渠道合作伙伴数量上升速度很快,截至2018年Q1,微盟拥有超过1400家渠道合作伙伴。代理商渠道销售获得的收入一度占比总营收超过八成。

但代理商本身是需要盈利才会和微盟长久合作的,因此微盟早年发力于传统行业,为传统行业中最早接触移动互联网的企业提供服务。这类企业不擅长自我营销,需要靠百度广告等吸引关注,正好与微盟提供营销推广的增值业务相符,微盟及其代理商除了可以向它们销售SaaS产品,同时也可以向它们推销广告业务,客单价提升迅速。

由此,微盟在餐饮、房产、汽车、婚庆、旅游等行业做出了较大影响力,获得的客群是有较强付费能力的传统行业客户。它们的电商需求较小,对产品能力的要求不高,小程序更多是起展示作用,而对代运营和营销服务端的需求大。

有赞则依靠打磨产品,开发更多自营销功能,吸引到媒体、电商、线下门店等自身具备流量,且有自我营销能力的客户。

这类客户电商需求大,功能要求高。有赞围绕此类客群打磨产品可以得到有效反馈,使其产品功能更加完善,其新零售方案因此在市场拥有一定知名度。凭借品牌及口碑效应,有赞拥有了不少客户案例,如良品铺子、周黑鸭等。在如今社交电商火热时,有赞也因为产品竞争力强,获得了更多有产品功能性需求客群的青睐。

客群决定了有赞需要通过复杂功能的SaaS产品服务客户,而微盟则更多通过营销推广服务客户,其逐渐成为一家移动营销公司。

精准营销是收入增长动力,2017年贡献过半营收

首先,我们从微盟的精准营销业务入手,对其价值进行判断。

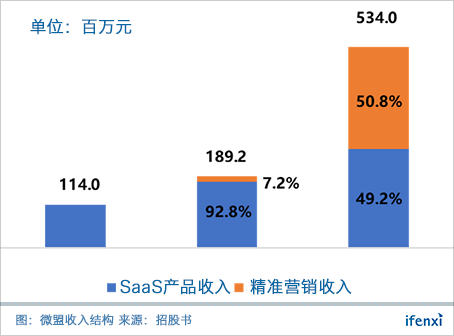

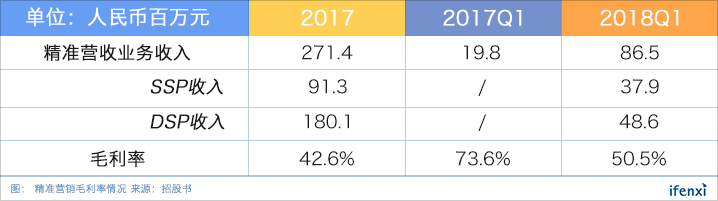

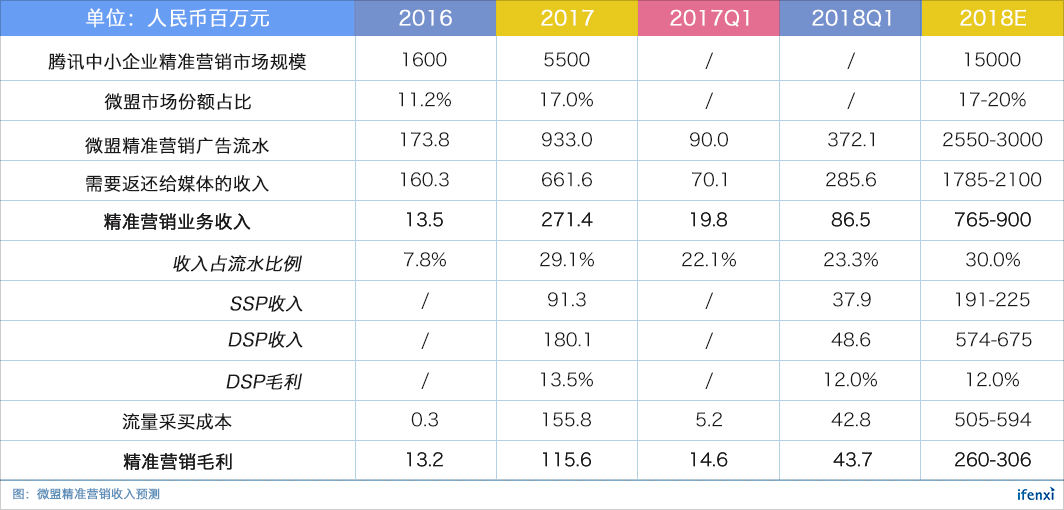

SaaS业务显颓势,精准营销业务却节节攀升。根据Frost & Sullivan报告,微盟广告平台2017年流水9.33亿元,占腾讯中小企业精准营销17%市场份额,排名第一。

微盟从2016年切入精准营销业务,得益于大量客户基础及腾讯的支持,上线两年,2017年营收达2.7亿元,占比超过SaaS业务。

除此之外,通过交叉销售精准营销业务,微盟SaaS产品客户流失率也有所下降,从2016年的32.1%,下降至2017年的19%。

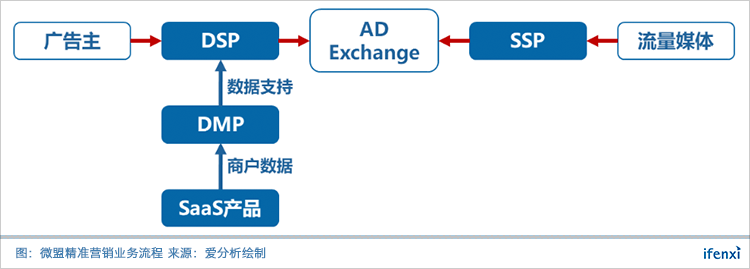

具体至精准营销业务而言,线上精准营销有多种竞价交易方式及中介环节,效果类广告最常见的实时竞价交易模式中,具体实施时涉及SSP(Sell Side Platform,供应方平台)、DSP(Demand Side Platform,需求方平台)、DMP(Data Management Platform,数据管理平台)和交易场所(AdExchange)。

DSP服务于广告主,帮助广告主找到最匹配需求的广告位,通过提供服务盈利。业务流程大概如下:

首先,客户提出需求,微盟会利用其所拥有的用户画像数据以及广告流量方数据来确定目标人群,这些数据主要储存在DMP中;之后,微盟通过AD Exchange向流量媒体采买广告位置;最后,广告投放后,客户会按照广告效果CPC (cost-per-click)或者CPA(cost-per-action)向微盟付费。

在这里,流量媒体就是腾讯,包括微信朋友圈、微信公众号、QQ空间等广告。

根据精准营销服务收入确认准则,DSP业务下,由于微盟主要作为委托人,按全额收入法确认收入,产生的对应流量采买费用记作成本入账。因此,虽然2017年微盟DSP业务收入1.85亿元,相应成本1.55亿元,毛利不足3000万元。

由此可见,影响DSP精准营销毛利率的因素,一方面是目标人群在广告投放后的转化情况,这取决于根据数据所确定的目标人群精准程度;另一方面,则是购买广告流量的成本高低。

优质流量成本很难有下降空间。要分析微盟DSP业务的价值,就需要判断数据是否确实可以提升毛利率水平。原则上数据量越大,投放后转化率越高,毛利率上升,如此形成较强的DSP竞争力。

微盟、极光、蓝色光标DSP业务投向的都是较为优质的媒体,2017年微盟精准营销98.1%广告投向腾讯体系,极光则是44%投向腾讯体系,蓝色光标23%投向腾讯,还有大量投向微博、百度的广告,因此它们的流程采买成本是相似的,可以更好比较数据对毛利率的提升作用。

微盟的数据主要来自零售云业务间接接触的3亿消费者微信消费数据,数据维度及深度一般。而大数据厂商极光,凭借推送业务积累的数据量远多于微盟和蓝色光标。理论上,极光的毛利率应该更高,事实上目前三家公司的DSP业务毛利率相近,都在10%水平,数据价值还没得到体现。

我们认为主要原因是DSP作为中间环节机构,护城河不深,尤其在线上竞争格局已经形成,流量都掌握在互联网巨头手中,形成了媒体端强势的局面,数据价值很容易被媒体的流量价格上升抵消,导致DSP业务盈利性较差,不容易形成竞争力。

DSP业务难以建立优势,为微盟精准营销带来高市场份额的是其SSP业务。

SSP服务于媒介,即拥有广告位的网站,帮助他们管理、卖出广告位,通过收取代理费盈利。这种情况下,微盟作为广点通的一级代理,所得收益直接按照净值计算,按照从媒体端赚得的12%回扣入账,毛利率100%。事实上,腾讯也因此成为微盟2017年最大单一客户,为其贡献9130万元毛利。

一般而言,很难有营销公司可以服务像微信广告这样强势媒体的SSP业务,因为毛利极高,媒体巨头偏向成立子公司赚取这部分利润。

微盟作为腾讯的媒体服务商,SSP业务将微盟精准营销业务整体毛利率提升至2017年的42.6%,并在2018年第一季度继续上升至50.5%,拉开与其它移动营销公司的差距。

因此,DSP和SSP两部分业务收入的比例变动会直接对精准营销的毛利率变动造成很大影响。换言之,一旦腾讯广点通不选择微盟为其一级代理,会对微盟的精准营销业务产生较大影响。

SaaS业务免费模式积累260万客户,形成销售线索

随着微盟SaaS业务市场竞争力下滑,目前SaaS业务在微盟业务体系的作用主要体现在两方面。

第一,SaaS业务可以产生销售线索。通过SaaS产品的免费版本,微盟共计积累260万商户,之后通过直销和代理商渠道销售的方式,将其转化成SaaS产品付费客户或精准营销客户。2017年,微盟有付费客户51494家,转化率在2%左右。

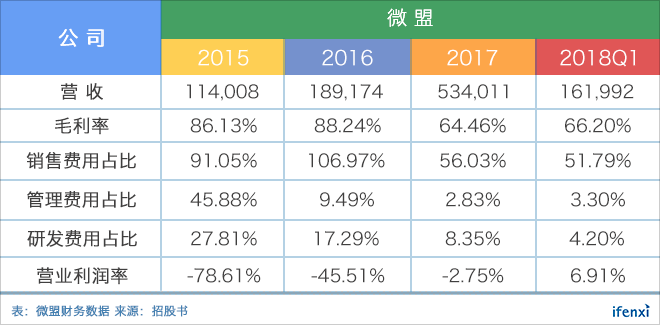

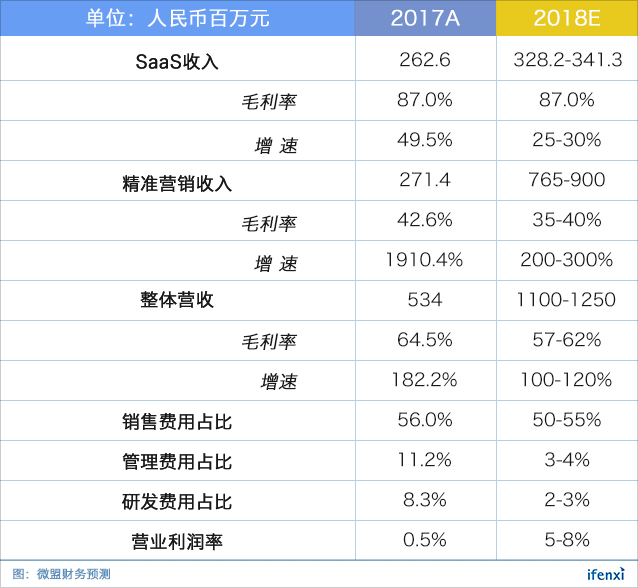

第二,SaaS业务能为微盟带来收入及正现金流。SaaS产品营收从2015年的1.14亿元上升至2017年的2.63亿元,复合增速51.8%。微盟SaaS产品化率较高,近年来毛利率都在86%以上,同时还可以补充广告业务垫资带来的现金流压力。

具体产品方面,微盟的业务全部依托于微信生态,成立之初主要提供微信公众号相关服务,如推广、平台搭建、托管代运营等。在微信支付及小程序相继发布后,微盟随之扩展了产品线,如今以SaaS产品形式提供小程序、公众号建站服务。

SaaS产品主要分为商业云、营销云、销售云以及由第三方开发者个性化产品,而它们均搭建在微盟的PaaS云平台之上。商户可以在微信上自行开设个性化店面并进行管理,功能包括产品展示、订单获取及支付、客户关系管理CRM及社交媒体营销SCRM等。

商业云在整个SaaS产品体系中营收占比最高,2017年达72.9%。商业云功能包括微商城、客来店及各垂直行业解决方案。微商城集合线上开店、多种营销插件工具、SCRM及数据分析BI,客来店则是O2O解决方案,包括CRM、线上线下联动营销、门店展示等。

营销云包括微站、广告助手、微盟表单,帮助商户通过管理广告制作及预算分配等方式优化在线营销活动。销售云是智能名片,帮助商户提升获客能力并有效取得更高的销售业绩。

除了SaaS产品之外,微盟还于2017年10月推出了PaaS微盟云平台。第三方开发者可以通过微盟云平台自定义设计SaaS产品,为客户提供更加个性化的产品。目前,微盟积累超过300个第三方开发者,它们累计开发了超过500个SaaS产品,获得的收入由开发者和微盟进行分成。

微盟产品分为免费版本和收费版本,免费版本有少量基本功能,收费版本按照不同功能模块需求,有3800-12800元多个档次。

LTV、CAC指标表现良好

为了对微盟业务有更深入理解,爱分析对微盟的LTV与CAC进行了计算。

2015-2017年,微盟SaaS业务的用户生命周期价值分别为12796元、13217元和23109元,在2017年流失率显著下降后,LTV提升明显提升。

精准营销业务的用户LTV在2016年、2017年则分别为6302元和13235元,高客单价和强势媒体资源带来的高复购率,让精准营销LTV迅速上升。

微盟没有区分两类业务的销售费用,我们计算的是微盟的平均获客成本。3年内,微盟的获客成本增速和收入增速相比,并不是很快,2017年还有了一定的下降。

2017年实现盈亏平衡,2018年预期估值43-45亿元

在营收迅速扩张,研发、管理费用被摊薄后,微盟于2017年已实现盈亏平衡,并在2018Q1获得近7%营业利润。

微盟招股书显示,2018年一季度,营收增速超过106%,营收达成1.62亿元,整体毛利率为66.2%,由此可预计,微盟2018年全年营收依旧会保持高速增长。

其中,SaaS业务2018年Q1增速放缓至28%,随着SaaS产品市场竞争力下滑,预计2018全年增速在25-30%之间。

精准营销业务仍会保持高增速。

根据Frost & Sullivan报告,腾讯中小企业精准营销市场规模将在2018年达到150亿元,较2017年的55亿元规模增长近3倍。

2017年,微盟获得其中的17%市场份额,其广告平台流水9.33亿元。得益于260万潜在客群及腾讯股东支持,我们预计微盟2018年仍能保持市场份额第一,达到17-20%,对应25.5-30亿元平台流水。

2017年时,整体流水中近70%是媒体收入,即由微盟经手最终返还给腾讯。照此水平估计,2018年仍将有17.8-20亿元是媒体收入,需要从流水中扣除,剩余7.6-9亿元是微盟2018年精准营销收入。扣除5-6亿元流量采买成本后,剩余2.6-3亿元即精准营销毛利。

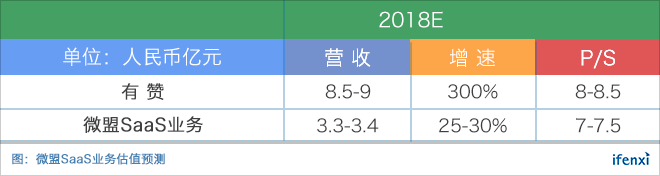

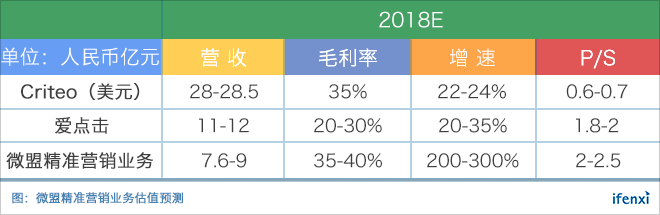

我们选择P/S估值法对微盟进行估值。选取有赞作为微盟SaaS业务对标公司,爱点击及Criteo作为微盟精准营销业务对标公司。

同在港股上市的有赞是微盟SaaS业务的最佳对标公司。考虑到微盟产品竞争力不及有赞,且增速呈下滑趋势,因此给予低于有赞的7-7.5X PS倍数。

爱点击和Criteo是为以广告投放为主营业务的上市公司,市值分别在22亿人民币以及56亿美元左右,PS倍数分别为1.8-2X和0.6-0.7X。可见,市场对移动营销的认可程度不高。但微盟增速水平上有较明显优势,因此给予微盟更高的2-2.5X PS倍数。

综上所述,参考2018年两项业务预测收入,我们给予微盟2018年估值区间为43-45亿人民币。