- 消费金融

- 拉卡拉

- 支付

- 金融服务集团

- 金融

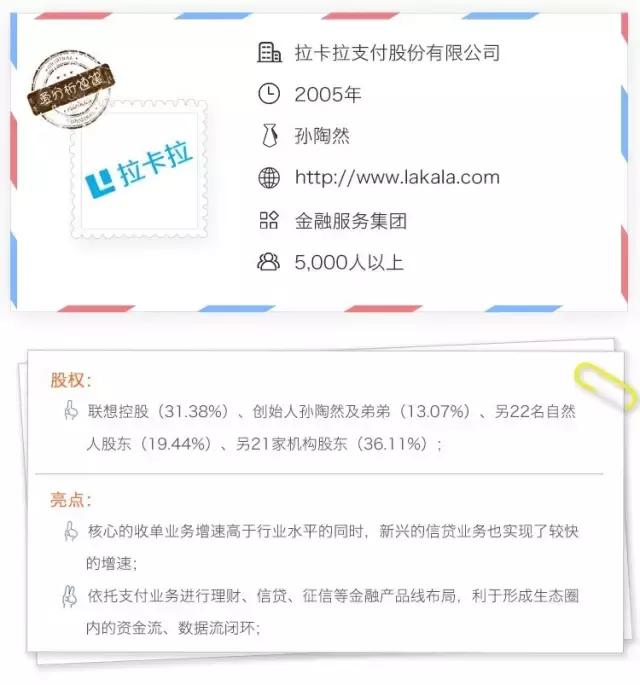

拉卡拉成立于2005年,是中国最早一批专注于第三方支付业务的公司,核心业务是面向企业和个人提供第三方的支付服务。截至2016年2月,累计服务约1亿名个人用户,覆盖超过270万商户。

2015年,拉卡拉的总交易额(个人支付+企业收单)超过1.6万亿元,在收单机构中位列第一梯队,且拉卡拉钱包app在移动支付的市场份额排名位于第三,仅次于支付宝和财付通;并且在2015年扭亏为盈,实现净利润1.3亿元,而2014年净亏损近2亿元。

今年上半年,拉卡拉继续维持快速发展的上升态势。根据拉卡拉官微公号文章披露,上半年营收近12.5亿元,相当于2015全年收入的80%。

今年费改政策出台后,费率定价的市场化更加充分,支付行业未来竞争加剧,国内的第三方支付公司都在考虑业务创新和模式转型的问题。如果能以支付为入口,建立起自己的生态系统,无疑是一条阳光大道。

支付是金融业务的基础设施,也是最高频的金融需求。To C端/to B端的支付场景可以转化为借贷场景,客户转化难度相对较低;同时,支付业务的资金结余也自然创造出理财场景。因此,依托支付业务进行金融各产品线布局,利于形成生态圈内的资金流、数据流闭环。

国外的支付巨头PayPal、以及美国近年新兴的移动支付企业Square都已经形成“支付+贷款”的闭环。国内除了支付宝、京东金融等互联网巨头的支付业务和理财、信贷业务已生态化之外,老牌的第三方支付公司汇付天下、拉卡拉也都在摸索同样的路子。从拉卡拉去年和今年上半年的成绩来看,颇有成效。

今年2月,西藏旅游[SZ:000762]发布公告,拟以110亿元收购拉卡拉,被市场看做是拉卡拉试图“借壳上市”的举动;今年6月,西藏旅游宣布终止这项资产重组。

爱分析根据对第三方支付行业调研得到的情况,以及根据此前对美国市场比较成熟的支付企业PayPal、Square的对标研究,对拉卡拉估值90亿元。估值模型的核心指标主要依据交易额/收入体量、增速,以及参考净利润及增速(由于拉卡拉2014年尚亏损,所以目前不采取PE估值法)、业务多元化、移动支付领域的市场地位、资产流动性等因素。

拉卡拉的产品线。来源:西藏旅游公告

拉卡拉的产品线。来源:西藏旅游公告

起家业务大受支付宝冲击,为何仍位列第一梯队?

根据拉卡拉披露,收入计入分为四大块:企业收单、个人支付(包含理财/信贷)、硬件销售及服务、其他业务(B端平台解决方案收入、为当地银行提供专业服务的收入)。

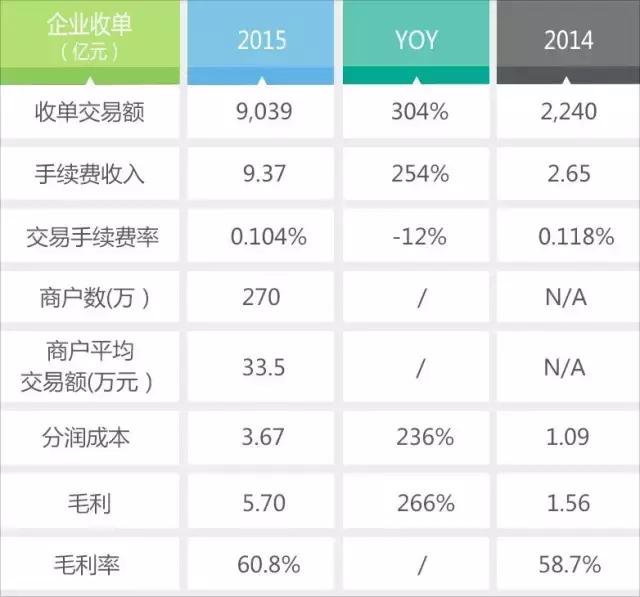

2015年,拉卡拉营业收入为15.9亿元,同比增长74%,增长来源主要是企业收单服务;该业务在整体收入占比60%,为9.4亿元,同比增长高达254%。增速主要来源于外包给代理商拓展商户带来大幅增长,远超自营业务。

而拉卡拉起家的个人支付业务去年营收为2.1亿元,该业务在总收入占比的从2014年的26%下降到2015年的13%,爱分析认为,主要原因是来自支付宝、微信支付对个人支付业务的冲击。

拉卡拉各产品线收入。来源:西藏旅游公告

1. 个人支付业务:起家业务,趋势下行

个人支付方面,拉卡拉为用户提供信用卡还款、转账汇款、生活缴费、账单支付等个人金融及生活支付服务,目前新兴的理财/信贷也计入该板块。

2005年,拉卡拉以便民业务起家,逐步创新,在业内创造了几个亮眼的“第一次”。

2007年,拉卡拉在北京、上海展开便利支付点建设,属业内首创,711等数千家便利店成为拉卡拉便民支付的线下网络。

从2010年开始,拉卡拉推出一系列针对企业级用户和个人用户的移动支付硬件产品,特点是无需复杂的安装,即可异地办理银行卡相关业务。拉卡拉2012年5月推出手机刷卡器,在国内是第一家大力发展移动支付的机构。

不过,随着支付宝、微信支付的快速增长,拉卡拉面向个人的支付终端硬件明显下滑。相应地,个人支付业务近年收入水平也呈明显下降态势。

个人支付业务的收费模式是按流量收费,平均每笔交易收取1.36元,并且拉卡拉预计,直至2020年,平均每笔交易费维持在该水平。2015年个人支付业务收入2.1亿元,同比下降13%。

2015年该业务占总收入的13%左右,拉卡拉预测2016年该比例下降至8%,而到2020年持续降至1.1%。

2. 硬件销售业务:起家时的创新利器

硬件销售及服务方面,企业收单相关的硬件产品包括POS机、手机收款宝、云POS,个人支付业务的硬件产品包括便民支付终端、手机刷卡器、拉卡拉支付手环等。

拉卡拉推出的系列刷卡器硬件产品一度是业内独家,堪称创新利器。比如2010年4月第一款产品,MINI家用型刷卡机,只需一根电话线就可简易安装,在移动支付技术尚未成熟的时候,已经将支付环境转移至家中。

对全国中小微商户而而言,拉卡拉推出的硬件产品价格大大低于传统POS机,可以节省不少成本。

在移动支付领域,拉卡拉2012年独家推出手机刷卡器,模仿了美国市场第一家推出移动支付的Square的手机刷卡器,不过业务模式不同:Square免费向商家赠送第一代刷卡器,主要通过商户的交易手续费获利;而拉卡拉是硬件收费+交易手续费并行的模式。

2015年,硬件销售及服务板块收入2.91亿元,同比减少34%,支付终端硬件销量则同比减少91%。

除了受到支付宝、微信支付的冲击之外,这块业务下滑的另一个原因是,随着第三方支付领域近年来竞争激烈,商户获取POS机的成本大大降低,拉卡拉2010-2012年间的独家优势不再。

2015年,在支付终端硬件领域,除了POS产品升级为智能产品“云POS”,在支付+营销/管理上为商户提供更多增值服务,同时便于商户在POS机上直接申请信贷等金融服务。另外,拉卡拉还推出智能支付硬件产品“考拉手环”,目前产品销量规模尚小。

3. 企业收单业务:主要增长动力,势头强劲

企业收单业务也就是线下POS机收单业务,拉卡拉从商户的POS机刷卡交易额中收取手续费。

拉卡拉目前的主要增长点,来自于线下收单业务。2012年开始,拉卡拉以自营的方式进入收单领域;做这块业务的主要优势在于,通过便民支付业务已在全国多线城市建立了完善的终端网点,合作商户是天然的收单客群,转化率高。

2013年开始,通过代理商外包模式拓展收单业务;2015年加大了代理商规模,从而带来了收单收入同比254%的增长。由于整体线下收单市场属于增量市场,通过代理商模式扩张商户、下沉渠道,是业内的普遍做法,拉卡拉在这一领域进入较晚。不过拉卡拉的品牌认可度高,即便入场晚,在吸引优质代理商合作方面具有一定优势。

目前代理商贡献收入在收单整体收入占比约60%。根据拉卡拉披露的预测模型,未来2016-2021年,代理商收入比例基本保持60%不变,收单收入在2016年同比增长65%,2017年同比增长63%,比行业水平高出一截。

拉卡拉披露的2016-2020收单收入预测模型。来源:西藏旅游公告

而从今年目前的实际执行来看,拉卡拉的营收增速超过上述预期。根据拉卡拉官微公号文章披露,今年上半年整体营收相当于2015全年收入的80%,也就是近12.5亿元。爱分析判断,主要增长来源仍是收单业务。由于支付公司普遍在Q3、Q4获得更高的交易额和收单收入,因此爱分析估计,拉卡拉今年上半年,收单业务同比增长近100%。

拉卡拉的线下收单业务核心指标。来源:西藏旅游公告

另外,拉卡拉收单业务2015年毛利率近61%,据爱分析调研了解,该指标略高于行业水平。毛利率主要反映收单收入在和代理商分润之后的情况,自营业务和代理商业务的比例、以及代理商分成比例会对之造成影响。

拉卡拉从商户端收取的手续费和发卡行、银联进行分成后,交易费率为0.1%,该比例和业内同行一致。接下来要和代理商进行分成,目前分润比例近70%。由于代理商不参与拉卡拉自营的收单业务、以及增值服务(D+0/T+0的节假日到账、即日到账服务)的分润,因此爱分析估算代理商分润比例时,没有计入非代理商业务。

给代理商分成70%看似偏高,实际符合爱分析通过调研了解到的行业水平。主流的第三方支付公司为了扩大营收,普遍采用代理商模式,将60%-70%的收益给代理商分成,对于带来高交易额的大代理商,分成比例甚至高至近80%。

因此,根据拉卡拉披露的预测模型,其在2017-2021年给代理商分成比例将持续提高,至2021年77%的水平,这和代理商规模扩大、分成比例提高的逻辑是相符的。

4. 其他收入

其他业务收入主要为B端行业支付平台解决方案收入,以及终端机网点为合作银行在3-5线城市提供金融服务的收入(相当于替代部分银行网点的职责),也属于第三方支付相关的收入。对拉卡拉而言这块业务规模小,也不是业务重点。2015年该业务营收1.5亿元。

支付只是基础设施,野心瞄准金融生态圈

2014年开始,拉卡拉进入普惠金融领域,在业务板块布局上,逐渐加入征信、信贷、理财、投资基金等业务,开始构建以支付为核心的互联网生态;另外还在摸索展开互联网保险业务,已经获得相关牌照资质。其中,已形成明显体量、增速势头的普惠金融服务是其贷款产品。

拉卡拉目前理财业务的规模小,采取导流模式,以便民终端机和拉卡拉钱包APP作为入口,为理财平台导流。

拉卡拉的征信业务,考拉征信,去年成为首批8家个人征信机构试点之一,推出的小微商户信用评分模型已得到业内初步认可,以及推出了职业雇佣征信服务平台(人力资源领域应用)和独立的征信APP,具备信用评分、信用贷款、信用查询功能。不过该业务尚未形成有意义的收入;而且尚未拿到个人征信牌照。不止是考拉征信,其他7个试点机构,包括芝麻信用、腾讯征信、前海征信等都仍未获批个人征信牌照。

另外,此前十年,拉卡拉通过便民支付和面向企业的POS收单业务,拉卡拉累计服务约1亿个人用户,覆盖270万商户,在用户信息、交易数据层面建立了一定的积累。因此,拉卡拉面向个人和小微的信贷业务依托于这些商户支付数据、用户支付数据进行授信,顺理成章。同时,拉卡拉的征信业务也可以反哺支付平台、信贷业务所需的风控能力。

而成立不久的考拉基金也在半年时间里完成了对15个项目的投资,主要集中在互联网金融以及互联网内容/流量入口,项目包括京北众筹(股权众筹)、慧择保险(互联网保险平台)、圈子账本(记账社交APP)等。这些投资项目和拉卡拉自身生态有一定的协同和互补。

2015年6月,拉卡拉获得牌照,7月正式推出小额贷款业务,to C和to B的产品都覆盖:替你还(C端信用卡代偿),易分期(C端消费用途为主的现金分期贷款),员工贷(已和800家大型公司达成合作,为其员工提供上限30-50万元的信用贷款),商户贷(面向中小微的POS贷)。

根据拉卡拉披露,产品推出后,截至2016年2月,放款规模近30亿元;去年年底余额约16亿元。从余额和放款规模的比例来看,拉卡拉的平均放款周期较短,原因是C端贷款周期很短,例如信用卡代偿周期是1-4周;易分期的贷款周期大概平均6-9个月。而结合行业情况来看,周期长(例如一年左右)的贷款产品更有竞争力。

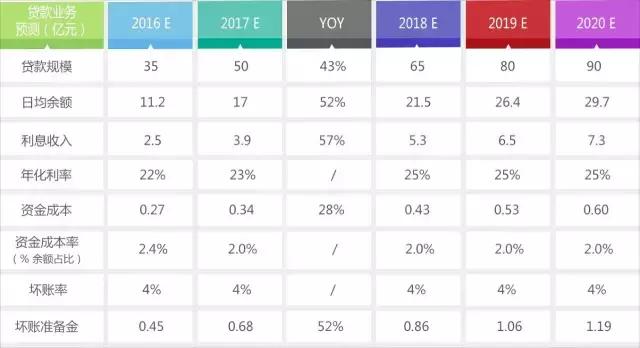

拉卡拉披露的2016-2020贷款业务预测模型。来源:西藏旅游公告。在利息收入的预测中,设定产品的放贷周期和利率不变。

根据拉卡拉披露的预测模型,2016年可实现日均余额11.2亿元,放贷规模35亿元,利息收入2.5亿元。另外,爱分析根据其预计的利息收入估算,年化利率约22%。拉卡拉在披露中,预测2017年余额将同比增长52%,意味着稍低于收单业务的增速。

不过,从2016年上半年的表现来看,业务增速超过此前预期。拉卡拉在官微公号披露,上半年放款规模同比去年下半年增长超过150%,照此态势无疑会成为今年增速最快的子业务。

根据爱分析调研了解,目前个人贷款业务占比高于中小微企业贷款。拉卡拉从事信贷业务的优势在于,考拉征信业务可为信贷的风控模型做支撑。其中,拉卡拉此前通过支付业务积累的用户信息、交易数据是授信基础,例如收单商户的结算流水是POS贷授信的重要依据。

根据今年2月拉卡拉披露的预测模型,2016-2020年间,坏账准备金以每年坏账率仅4%的水平准备,原因是根据客户此前的支付数据,做了充分的风险防范。今年8月,拉卡拉相关负责人公开表示,目前信贷业务坏账率保持在2%以下。

拉卡拉信贷业务的另一大优势是,比行业水平至少10%的资本成本率要低很多,根据拉卡拉披露的预测模型,资金成本占比低至2.4%。爱分析判断,原因可能是股东名单中有大地财险、太平人寿等保险公司,可以低成本获取资金。

拉卡拉估值:90亿元

拉卡拉的第三方支付业务估值,参考PayPal和Square,市值分别是去年年收入的5倍、3.2倍。

拉卡拉2015年整体收入近16亿元,同比增长74%,增速远高于PayPal(15%)、也高出Square(49%)一截。爱分析根据拉卡拉公布的今年上半年营收,估计H1同比增速近100%。其中,第三方支付业务相关收入近13亿元,包括了企业收单业务、个人支付业务、和其他收入板块。

依据交易额/收入体量、增速、净利润,以及参考业务多元化、移动支付领域的市场地位、国内外资本市场差异等因素,综合来看,给出拉卡拉PS 5.8倍的系数,估值76亿元。

再给拉卡拉的信贷业务单独估值。预计2016年余额规模11亿元,根据行业水平,估值系数为0.3-0.5,由于拉卡拉的信贷业务规模不大,贷款周期较短,这块业务单独来看竞争力并不算强,但增速较快,综合考虑后采取0.4的系数,故估值4.5亿元。

另外,拉卡拉的征信业务已推出数个模型及产品,虽然尚未形成有意义的收入,但作为国内仅有的8个试点之一,有希望获得首批征信牌照。爱分析对这块业务给出较乐观的估值,4亿元。

加之,加上拉卡拉账上现金约5.4亿元(根据公告,去年年底货币资金5.4亿元),总共估值90亿元。