- 诺亚财富

- 歌斐资产

- 财富管理

- 金融

财富管理,百业中的金牛

财富管理,古今中外都是土豪云集的高富帅行业。明朝初年的富甲天下的沈万三就是在代客理财的生意上赚取了巨额利润。所谓近朱者赤,近墨者黑。为富豪们管理财富的资管行业,可谓近富者,理应富有。美国的高盛、富达投资等金融巨头,其资产管理规模都是超万亿美元级别。

简单来讲,这个行业就是空手套白狼,需要投入的资金很少。主要的成本是投资经理的薪酬,以管理费和收益分成为主要收入来源,颇具规模效应,边际成本低,即管理两倍的资产规模并不需要两倍的人力。

前方高能,资管风口在召唤

目前的中国,初步完成了工业化,产业资本积累完成,先富起来的人们已经完成了原始积累。同时,由于经济增速放缓和老龄化的趋势,实体经济的资本不断向金融领域转移,富有的大妈们都开始买楼炒股买基金。

2015年居民持有的可投资资产已经超过112万亿,5年复合增速达到16%。而中国高净值人群(各类土豪们,可投资资产在100万美金以上)的人数飞速增长, 目前已超过100万人,共持有资产达32万亿,人均可投资资产达3000万。

根据工商银行和波士顿咨询BCG的估计,预计到2020年,380万个高净值家庭的可投资资产将达到102万亿,占总居民资产的一半。爱分析向各位土豪致敬了。

行业大势如此,各玩家顺势而为。传统上,高端的私人理财领域的玩家包括信托,商业银行的私人银行,第三方理财公司和保险公司。

一诺千金,富甲天下

诺亚财富,成立于2003年,总部位于上海。2010年登陆纽交所,目前市值15亿美金,在中国的68个城市,建立了175个分支机构。

作为第三方理财公司的代表,诺亚财富对高端财富管理领域的研究很有借鉴价值。今天,爱分析就来为大家扒一扒这个为土豪服务的高大上公司。

财富管理业务结构优化,固收降,私募升

诺亚财富以第三方理财起家,早在2005年就成立了财富管理平台,主要发行公募基金,资产管理产品,并在香港成立了财富管理公司,提供境外的资产管理项目。

2010年以前诺亚财富是5000多家第三方资产代销公司的一员,在激烈的竞争中,诺亚财富通过差异化竞争树立了自身的核心竞争力,逐渐脱颖而出。目前,诺亚财富拥有282个产品供应商。

2015年,诺亚财富的资产发行规模已将近1000亿。2016年二季度,诺亚财富发行了277亿人民币的资产。

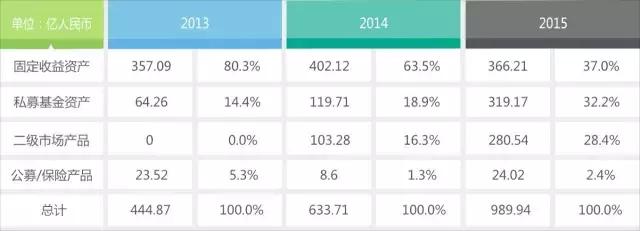

资产发行规模, 来源:诺亚财富年报

由于固定收益资产需要刚性兑付,企业承担的风险较大,属于风险资产,而私募股权和二级市场产品则不需要刚性兑付,对财富管理公司来讲属于优良资产。

诺亚财富的资产发型结构从2013年的固收产品为主,搭配少量私募产品,逐渐过渡到2015年的固收、私募、二级市场基金均衡的产品结构。相比而言,同为高端理财公司的的钜派投资,目前的产品线仍以固收为主,其私募产品比例只有诺亚财富的一半。

同时,在诺亚财富的发行额中,集团自营的歌斐资产所提供的产品比例已经占到了80%以上,对第三方产品的依赖程度降到了20%以下。相比而言,钜派投资旗下的资产管理公司-钜洲资产提供的产品仅占50%。

上帝令诺亚,以歌斐木打造资产管理的方舟

诺亚财富最初采取第三方渠道的模式,与供应商难以维护稳定的关系,且渠道模式只适用于像货币基金这种产品同质化且供大于求的产品。私募、信托这种产品,收益率高且风险可控,流量端优势不明显。

为突破单纯销售模式的局限,诺亚财富于2010年开始从单一的第三方资产发行平台转型资产发行和管理并行的理财平台,打造了自身资产管理平台“歌斐资产”。

歌斐资产的名字来源于诺亚方舟建造的木头,即柏木。圣经中写到“上帝对诺亚说:你要用歌斐木造一只方舟,一间一间地造,里外抹上松香。”

诺亚财富作为第三方理财公司成功打造资产管理公司,这是业内少见的,只有钜派投资等少数上市公司能够做到。其他高端理财公司如恒天、展恒,也只是打包一部分资产来销售,本质上也是为销售而非资产管理。

自身的资产管理公司,为诺亚财富的产品链提供了充足的弹药,也能够增厚诺亚财富的利润,囊括资产打包和销售两个环节的收益。同时,由于歌斐资产成立时间较早,加上红杉资本入股,优势比较明显,目前和国内外的50余家PE机构保持合作,在多家海外PE的募集上有独家渠道。

通过歌斐资产的平台,诺亚财富打造自营的资产端产品,包括私募股权投资产品、母基金FOF产品,房地产投资产品,公开二级市场投资,家族财富信托等。

歌斐资产多样化的产品,能够进行灵活的资产配置。比如在利率下降时配置固收产品,IPO重启的时候配置私募,一级风投市场火热的时候配置股权类投资。

目前国内货币超发,资本市场流动性充裕,M2达到147万亿,为GDP的两倍多。再加上中国在经济下行的通道中企业效益不断下降,导致高收益优质资产严重短缺,财富管理全行业遭遇资产荒的挑战。市场上低利率甚至负利率的资产都受到追捧。

因此,在资金供大于求的局面下,高端理财领域的核心竞争力主要是资产端的质量,而非流量端。

歌斐资产管理费率, 来源:诺亚财富年报

爱分析测算,2015年,资产管理业务的收入为4.6亿,对应867亿的AUM,可以得出平均的管理费率为0.68%,实际管理费率处于费率的下限。

2016年2季度,歌斐资产的AUM已达1012亿,是同行业中概股钜派投资258亿人民币AUM的4倍,其中PE资产占一半,房地产私募基金资产占20%左右。

财富管理营收仍占主导地位

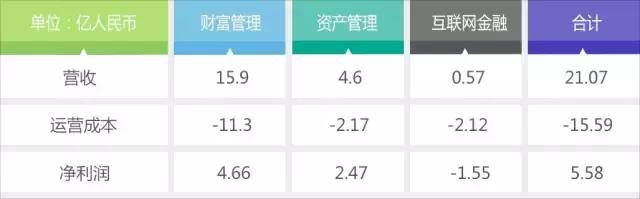

目前诺亚财富的收入结构还是以财富管理为主,占到60%以上,而资产管理的收入在30%-40%左右。

财富管理费率, 数据来源:诺亚财富年报

财富管理的费率从2013年到2015年间由于激烈的竞争,成逐年下降的趋势。虽然费率下降,然而由于发行资产的规模迅速增长,财富管理的营收增长在2014、2015年分别增长31%和40%。

资产管理费率, 数据来源:诺亚财富年报

歌斐资产的营收规模在2014、2015年分别增长164%和26%。同样,歌斐资产的费率从2013年到2015年也呈现下降趋势。

此外,互联网金融的业务和诺亚财富的主业关系不大,客户群体上瞄准白领客户而非诺亚财富擅长的高净值客户。同时其线上渠道的流量不如陆金所,京东这样的入口,因此互金平台的发展有局限的可能性较大,目前处于亏损状态,2015年这项业务亏损1.5亿人民币。

损益表, 数据来源:诺亚财富年报

乘风破浪的财富方舟

爱分析根据对诺亚财富的调研,提炼出了以下判断财富管理公司质地的维度。

首先,产品的多样化,多种类型的资产在经济波动的周期里更具有稳定性;其次,客户的质量;再次,在激烈的市场能否保证费率其规模效应和行业占有率的协同。

具体到诺亚财富,在金融产品组合方面,诺亚财富不仅是第三方交易平台,而且拥有自营的资产管理公司,发行的资产组合具有多样性,包括私募基金,房地产基金,二级市场基金等。

客户质量方面,由于诺亚财富进入高端理财市场较早,且专注于100万美元以上的高净值人群,客户质量较高。在费率方面,尽管高端财富管理市场竞争激烈,诺亚财富的管理费能够达到0.68%。规模而言,诺亚财富以1012亿人民币的AUM和将近1000亿的资产发行规模领跑高端理财。

关键运营指标

此外,爱分析还结合行业常用判断指标对诺亚财富进行了评估:员工层面上,诺亚财富总人数为2688人,其中包含1098位理财经理,占比40.8%。

诺亚财富2015年的营收为21.07亿人民币,人均产能为78.3万人民币。2015年,诺亚财富发行的资产将近1000亿人民币,共有理财师1098名,人均销售效率大致为1亿人民币,大致为高端理财行业的标杆效率。

对比美股公司LPL(LPL Financial),每年发行资产规模为4700亿元,理财师1.4万人,人均效率为3300万美元。

用户交易额方面,诺亚财富的活跃用户数为12149人,平均每个用户交易的资产规模约为823万。

估值对标美国资管巨头KKR/黑石,市值暂被低估

诺亚财富在财富/资产管理领域业务十分全面,商业模式上覆盖资产分销、管理,收入结构上包括管理费和项目分成,产品线上拥有公募基金、私募股权基金、二级市场基金、房地产信托等方面。

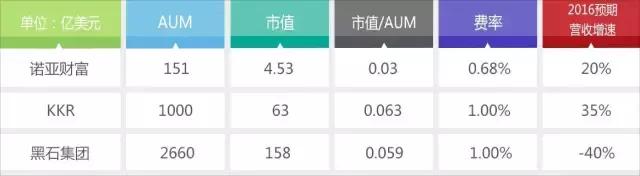

因此,诺亚财富在估值上可以对标美国的资管巨头KKR和Blackstone。

财富管理业务:

2015年,财富管理的净利润为3.74亿,2016年的预计增速为20%,2016年的预计净利润为4.48亿,市场给予20倍的PE,财富管理业务的估值为90亿人民币。

资产管理(歌斐资产)业务:

估值分析表,数据来源:诺亚财富、kkr、黑石集团年报

KKR和黑石集团的市值/AUM均值为0.06,美国资管巨头嘉信理财和国内的中邮基金,其市值/AUM的比例分别为0.015和0.034。歌斐资产的管理费率为0.68%,低于KKR和黑石集团的1%。

因此调低歌斐资产的市值/AUM的比例到0.03。照此估值,诺亚财富资产管理业务(歌斐资产)的估值约为30亿人民币。

如果从PE倍数的方法来估值,资产管理部分2015年的利润为1.97亿,按照20%的增速,2016年的利润为2.36亿,给予10倍的PE,理论估值约为24亿人民币。

综合估值/AUM与PE倍数两部分的估值结果,资产管理部分的估值约为27亿。

对于诺亚财富的互联网金融平台,爱分析目前对其估值9亿人民币。

至此,诺亚财富三个业务部分一共的估值为126亿人民币,低于目前的市场价15亿美金(约100亿人民币)。

爱分析认为,目前美股投资者暂时未能认可诺亚财富目前的业务估值,因此市值被低估。