- 消费金融

- 苏宁云商

- 金融

近日,苏宁云商(002024)发布公告称,向苏宁消费金融公司增资1.47亿元,增资后持股49%。

2015年开始运营以来,苏宁消费金融公司累计亏损2.09亿元,净资产已不足1亿元,在此背景下几大发起股东进行增资。

本次苏宁消费金融共获增资3亿元,均为原有股东参与,各大股东中只有江苏洋河酒厂股份有限公司放弃优先认缴权利。

增资后,苏宁云商持股49%,先声再康江苏药业有限公司持股16%,南京银行持股15%,法国巴黎银行个人金融集团持股15%,江苏洋河酒厂股份有限公司持股5%。

经过一年的发展,苏宁消费金融在推行免息政策的情况下,营收不增反降,贷款余额处于停滞,整体发展状况低于预期。

运营状况不达预期

苏宁消费金融于2015年5月29日开始运营,在16家已经获批的持牌系中,苏宁金融是首家以零售商作为主要出资人的消费金融公司。

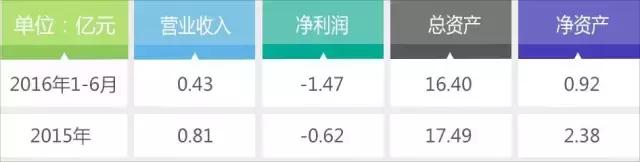

数据来源:苏宁云商2015年年报、增资公告

观察苏宁金融一年来的运营状况,可以看出其发展情况有以下几个特点:

一是收入增速下滑,其2015年共运营7个月,月均营收约为1,157万元,而2016年上半年的月均营收约为721万元,减少38%左右。

二是净利润亏损扩大,2015年月均亏损约886万元,2016年上半年月均亏损约2,450万元,扩大约177%。

三是贷款余额增长不明显,持牌系贷款余额规模一般与其总资产相当,因此可以从苏宁消费金融的总资产规模推断,今年上半年贷款余额并没有明显变化。

由此可看出,苏宁消费金融在营收层面,几乎没有什么增长。同时,通过与关联公司苏宁云商、同类公司马上金融的对比,也可反映出苏宁消费金融至少在营收状况方面,是不达预期的。

一方面,与关联公司苏宁云商的营收增速不匹配。苏宁云商2016年上半年,营业收入同比增长约9%,环比受到季节性因素影响,也仅下降5%左右,相比之下,苏宁消费金融2016年上半年月均营收环比却下降38%。

另一方面,对比同样是持牌系、几乎同一时间开始运营的马上消费金融,其一直处于高速增长状态,2015年营业收入仅为576.78万元,2016年上半年营业收入已达6,425万元,增长超过10倍。

免息、投入大,导致收入增速慢

一般而言,持牌系消金在资金、场景、获客等方面,都占据极大优势。而在优势驱动下,营业收入、贷款余额等情况也会呈现高速发展态势。苏宁云商拥有线上平台苏宁易购,以及线下1,588家门店,零售体系会员总数达到 2.69亿人,具备发展消费金融得天独厚的先天条件。

然而,从营收状况上看,苏宁消费金融一年来并未达到预期。至于造成这种状况的原因,虽然苏宁消费金融并无太多信息对外公布,但是据爱分析推断,主要有以下几方面原因:

一是利率低至9%以下,并且苏宁易购官网显示,只有分期期限比较长的信贷(例如12/24期),才会收取手续费。而大部分分期期限短的信贷(例如3/6期)则是全免息的。信贷分期期限短、利率低甚至是免息,就会导致贷款余额、营业收入始终处于停滞状态。

二是投入大,在初期为了发展用户、提高品牌知名度、打造产品基础,苏宁消费金融公司在市场推广、风险控制、系统支撑方面的投入和支出必然较大。因此,在本身生息收入减少的情况下,再加上各项成本增加,出现阶段性亏损也是再所难免的。

三是场景未必具备排他性,苏宁零售业务和消费金融业务之间保持相对的独立性,苏宁零售并不一定使用苏宁金融的支撑。例如,捷信消费金融也出现在苏宁线下门店。

某苏宁云店中放置捷信消费金融广告

若在自家的体系内,苏宁金融还要面临和其它消费金融品牌的竞争,那么,其市场渗透空间势必将会受到挤压。

当然,存在这种情况未必是苏宁集团有意促成的,但可能出现终端管控不到位,各业务之间独立运营的情况。

四是消费场景受限,苏宁消费金融基本上是在自己体系内开展业务,即使有向外拓展场景,目前也暂时局限于江苏地区,具有一定的局限性。

消费金融支撑零售主业

苏宁消费金融虽然持有银监会批复的牌照,但却是为零售主业而生,而这点却难免会制约消费金融业务自身利润的获取。

从贷款发放量的角度,苏宁金融还是取得了很不错的成果。截至今年6月底,其任性付累计发放消费贷款数量超1000万笔,在苏宁平台交易中任性付订单数量同比增长超10倍,苏宁零售业务从消费金融中获得的支持在高速增长。

业务量高速增长,但营业收入、贷款余额等运营状况却表现平平。对于消费金融公司来讲,利率越高,回报才能越高。可是为什么苏宁消费金融宁愿牺牲收入增长,也要大推免息信贷产品呢?

最重要的原因,是苏宁消费金融与生俱来的一个重要使命,那便是支持苏宁的零售主业,通过金融来扶持零售主业,以寻求新的业绩增长点。

苏宁消费金融正是通过采取免息优惠的策略,利用利息补贴培养用户分期习惯,进而来支撑和服务其商品销售的,在这样的背景下,苏宁消费金融的利差必然是倒挂的,业务量越大,其亏损幅度也就越大。

当然,零售主业的发展和苏宁消费金融的发展其实是相辅相成的,没有零售业利润的支撑,苏宁消费金融也很难在白热化的竞争环境中存活。

乐观一点看,一旦苏宁零售主业重回增长,用户分期习惯养成,消费金融行业的竞争格局稳定下来,苏宁消费金融也就见到了盈利的曙光,并且按照苏宁零售业的体量来估算,将会是一个高额的绝对回报。

陷入价格战的怪圈

这不免让人想到苏宁云商的“老对手”京东,其旗下的京东白条,与苏宁消费金融情况相似,同样是零售巨头体系内部开展消费金融业务,也同样是大部分消费信贷采取免息策略。

京东白条稍微好一点的在于,其贷款余额是不断增长的,截至今年6月,其余额已达177亿元,季度环比增速达54%。但是在免息政策下和高成本之下,也是处于亏损状态。根据京东集团2015年财报,京东金融净亏损达94亿元,比2014年的亏损接近扩大一倍。

众所周知,最近几年,苏宁云商与京东商城在价格战方面,可谓下血本进行拼杀。现在苏宁似乎将价格战的思路继续延展到了消费金融领域。

推行免息的价格战,固然能够在初期吸引消费者,提高销售业绩,对于零售主业能够起到一定支撑作用。但是对于消费金融业务的长远发展来说,却带来重重挑战和问题:

一是既然是价格战,那必然是“亏本赚吆喝”,客户是来了、销售业绩也上去了,可消费金融中最重要的收入来源,即利息收入却无法获得,虽补贴了主业,但直接损害的却是股东利益;

二是虽然现在在一定程度上,可以培养用户消费分期的习惯,但是假如为了业务的发展,调整免息策略时,就需要重新培养用户付息分期的习惯,还需一定时间周期的投入;

三是场景对于消费金融至关重要,京东金融除在自身内部体系之外,还通过投资入股的方式不断扩建旅游、租房、农村等各类场景。对比之下,虽苏宁消费金融也尝试“走出去”,但更多还是在其体系之内开展以支撑主业,长此以往不利于业务规模的扩大。

总之,要想持续发展消费金融业务,价格战并不是长久之计。若一味打价格战,业务增长却带不来利润,最终会陷入价格战的怪圈。

在爱分析之前发布的《中国消费金融估值榜》中,给出苏宁消费金融25亿元的估值。现苏宁消费金融发展低于预期,因此,将对其估值进行下调。

目前,苏宁消费金融实现增资3亿元,按照其现在的增速,假设年底余额可以达到20亿元,按照0.6-0.7的系数,给其估值为12-14亿元。