- 数据智能

- 数据服务

- 极光大数据

- 大数据

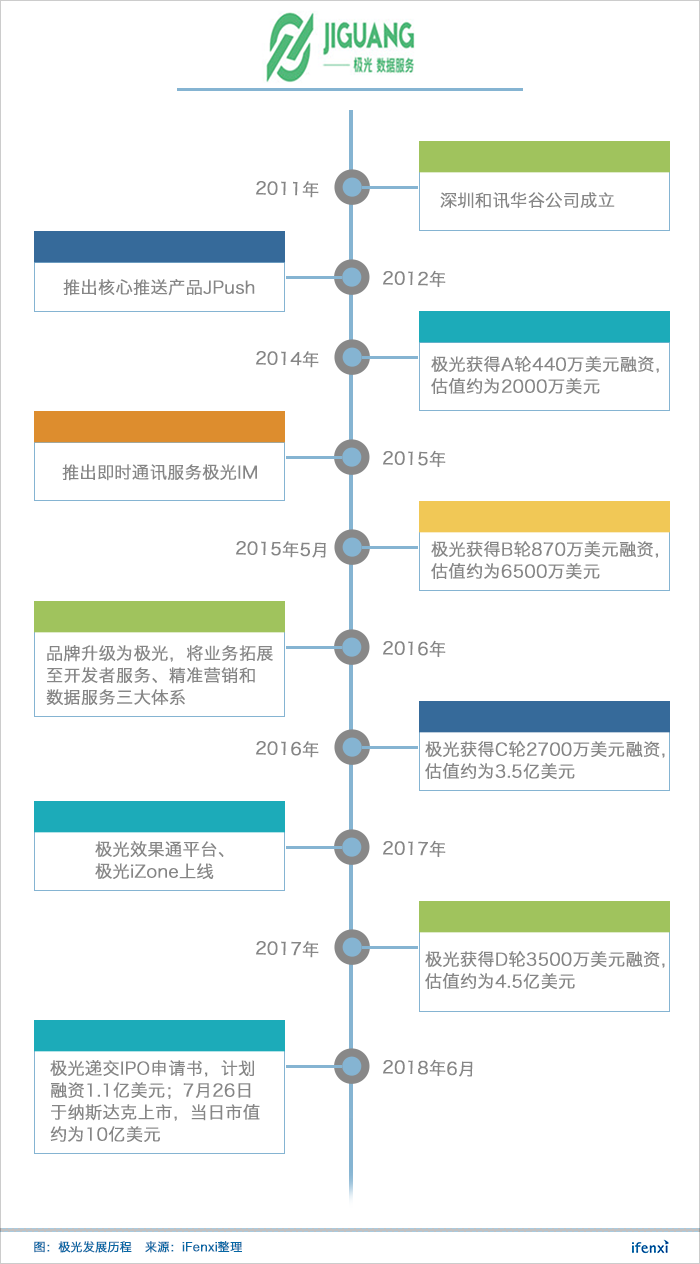

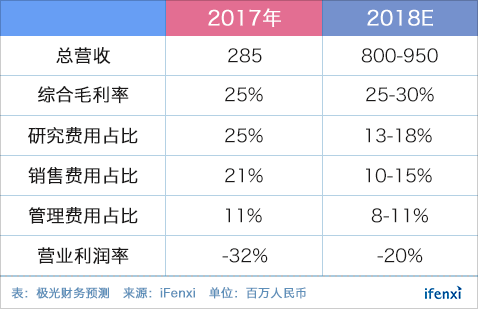

从推送业务切入开发者市场,并利用开发者服务积累用户数据,成立于2011年的极光完成了从技术提供商到数据服务商的转变,业务覆盖开发者服务、精准营销以及垂直领域数据服务。2018年7月,极光于纳斯达克上市,爱分析预测,极光2018年总营收预计将达8-9.5亿人民币,给予P/S倍数为3-4X,估值区间为30-35亿人民币。

一直以来,大数据厂商的核心问题就是如何能够获得更多有价值的数据。不同于BAT等大厂拥有海量用户数据,极光选择了从开发者服务切入。

2011年,罗伟东创立极光(即深圳和讯华谷),初期产品定位即时通讯软件,但由于半途微信杀出,其产品只好转向推送等开发者服务。

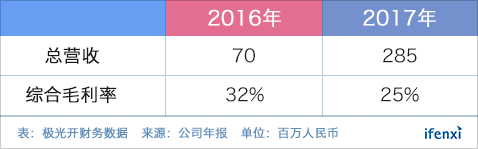

2016年,极光通过开发者服务积累了大量用户行为数据后,推出了数据服务业务,从此开启了营收快速增长之路,2017年营收达到2.85亿人民币,增速超过300%。

2018年7月,极光于纳斯达克上市,然而IPO仅过去20天,其市值就已缩水30%,可见市场对于极光并不看好。爱分析预测,极光2018年总营收预计将达8-9.5亿人民币,给予P/S倍数为3-4X,估值区间为30-35亿人民币。

免费模式推广开发者服务,终端数据为后续服务奠定基础

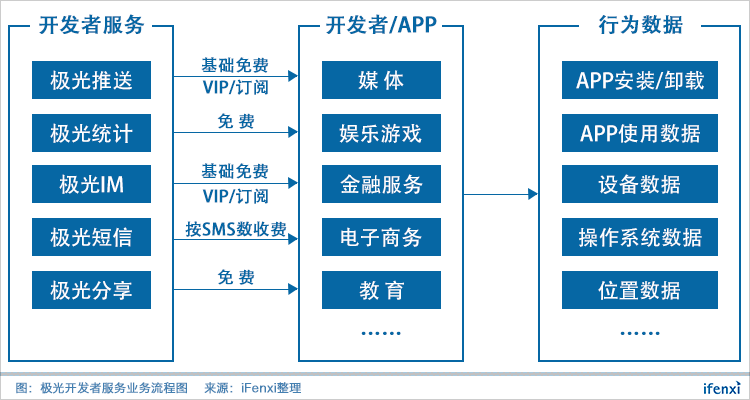

成立7年至今,极光旗下开发者服务共包括5款产品,分别为极光推送、极光统计、极光IM、极光短信以及极光分享。

其中,推送是极光核心产品。由于推送对于稳定性、及时性有较高要求,除了少数大型互联网公司之外,大多数开发者都会选择第三方提供商。截至当前,极光在全国拥有4600台服务器,可以满足绝大多数推送需求。

业务模式层面,极光采取Freemium模式。面向中小客户,极光的开发者产品都提供免费版本,以此覆盖更多APP;当客户的需求量增加并需要更多的服务支持时,可以选择VIP订阅模式以及私有云版本。

极光开发者服务的客户分布在媒体、娱乐、金融等各个行业,其中包括新浪、BiliBili等大型互联网公司,百胜、星巴克等消费企业,也有各种类型的长尾APP公司。

所有开发者产品都提供三大主流手机操作系统(iOS、Android和WinPhone)的SDK,可以快速集成在APP中。当APP集成开发者服务SDK后,极光会根据授权协议采集APP终端用户的行为数据,包括但不限于应用程序版本、设备型号、APP使用数据、地理位置、页面浏览量等,这些数据也是极光开展后续服务的基础。

目前,极光月活移动设备数量接近10亿台,约覆盖90%国内移动设备,同时累计服务APP数超过88万。

精准营销贡献主要营收,垂直领域服务仍需时间成长

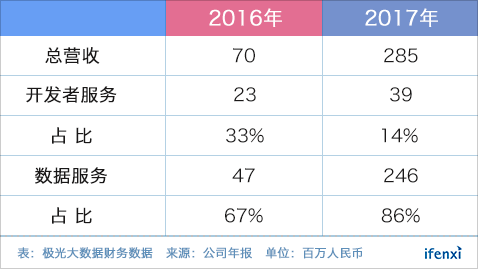

虽然极光以开发者推送业务起家,但其深知这项业务的付费客群有限,2017年,开发者付费客户在总用户中占比不到0.5%,转化率极低,天花板明显。因此,2016年,在积累了大量用户数据后,极光正式推出数据服务业务。

2017年,开发者服务在营收中占比只有14%,数据服务业务占比达到86%;在增速上,开发者服务仅为70%左右,而数据服务增速超过400%。由此可见,数据服务是营收贡献主力。

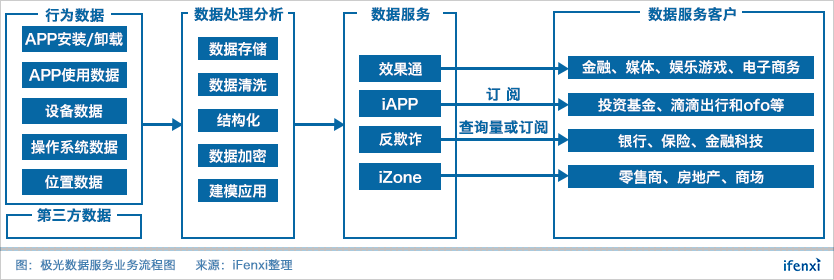

极光将其数据服务分为两类。第一类为精准营销,主要业务是通过效果通平台进行广告投放,为广告主实现新客获取以及沉默用户唤醒需求;第二类为其他垂直领域应用,包括商业洞察产品iAPP,金融反欺诈产品以及商业地理大数据服务平台iZone。

商业洞察产品iAPP,是基于极光开发者服务所积累的超过70万APP运营数据,帮助企业、投资机构以及广告主了解市场竞争格局、趋势以及单个APP的运营情况,典型客户有滴滴、春华资本等。

反欺诈产品主要面向金融客户,包括贷前反欺诈特征分析(提供10000个风险特征的用户画像,包括付费习惯、消费金融APP的使用情况等特征)、黑名单以及地理信息验证,帮助客户进行风险管理,目前反欺诈产品的客户有捷信、浦发银行等。

商业地理大数据服务平台iZone,主要是针对零售领域,帮助客户完成竞品调研、客群洞察以及营销触达,解决客户选址等需求。

此外,极光还推出极光调研平台,利用自身数据资源,根据客户需求完成调研报告。

可以看出,除了广告营销业务以外,极光在不断向不同垂直领域拓展数据服务业务。

不过,从营收构成看,精准营销(效果通)依旧贡献了数据服务90%以上,2016年和2017年占总营收比例分别达到61%和78%。

精准营销导致综合毛利偏低,数据质量或为主因

2017年,极光总营收增速达到了304%,但综合毛利率下降到了25%,主要原因是精准营销业务在总营收中占比提升,拉低了整体毛利率。

对比个推60-80%的综合毛利率,极光20-30%的综合毛利率要远低于前者。

由于两者都提供以推送为核心的开发者服务,所以我们可以认为,极光的开发者服务毛利率与个推应该相差不大,在80-90%左右。由此可以推算出极光的精准营销毛利率在10-20%之间,与个推精准营销50-60%的毛利率相比,有较大的差距。

精准营销业务流程大概如下:首先,客户提出需求,极光会利用其所拥有的用户画像数据以及广告流量方数据来确定目标人群;之后,极光按照cost-per-mille(CPM)付费方式向广告流量方购买流量;最后,广告投放后,客户会按照广告效果cost-per-click(CPC)或者cost-per-action(CPA)向极光付费。

因此,影响精准营销毛利率的因素,一方面是目标人群在广告投放后的转化情况,这取决于根据数据所确定的目标人群精准程度,另一方面,是购买广告流量的成本高低。

个推和极光两者都通过集成开发者服务SDK收集用户数据,截止2017年12月,累计接入极光SDK的APP数量达到88.8万,而个推服务应用数只有8万,从接入APP数量来看,极光所覆盖的应用更广,其对于人群的标签刻画应该更为丰富。

但从招股书披露使用开发者服务的大型企业来看,极光拥有新浪、BiliBili、ICBC以及零售企业百胜和StarBucks,个推方面有百度、新浪微博以及今日头条等,并且根据个推招股书显示,其为月活用户数前100的APP中的57款提供推送服务。

可以看出,个推所服务的头部APP更多,由于终端用户在这些APP上更加活跃,所以个推所能获取的用户数据应该更加精准,在后续广告推荐中,个推的转化效率会更高。

除了覆盖头部APP数量对于广告效果的影响以外,之所以精准营销业务的毛利较低,主要是由于极光的广告资源采购成本居高不下。根据招股书披露数据推算,极光广告流量采购成本在数据服务营收中的占比达到90%,而在个推中这项成本占比只有30%左右,差距巨大。

这其中的主要原因是,两者广告流量的采购商不同。个推的广告流量主要来自于芒果TV、墨迹天气等,而极光接近50%广告流量都来自于腾讯。

腾讯作为头部流量提供商,相对于芒果TV、墨迹天气等流量提供商来说,其流量质量更高,因而流量价格也会更高,从而导致了极光高昂的流量成本。

因此,一方面,数据质量偏低,导致所选择的目标人群转化率较低;另一方面,没有自身流量来源,过度依赖腾讯广告流量。这两者导致了极光精准营销服务极低的毛利率。

未来保持高速增长,但净利空间有限

根据极光路演PPT显示,2018年上半年,极光总营收已经达到2.9亿元,综合毛利率为28%,可以看出极光2018年全年营收依旧会保持高速增长。

开发者服务业务层面,2018年Q1增速为70%。由于这一业务技术门槛较高,并且客户会追求稳定性,所以客户粘性会较高。因此,从已有APP中获取开发者服务客户也会更加困难,未来客户增长会主要来自于新APP。

但由于国内移动市场发展放缓、新增APP数量增长减慢,所以预计开发者服务客户的增长速度会减慢。随着客户获取难度的不断加大,后续开发者服务营收增速应该会缓慢下降。

爱分析认为, 2018年,极光开发者服务营收预计为0.6-0.7亿左右,增速预计为60-70%。

数据服务业务层面,2018年Q1增速为295%。由于极光掌握着大量用户数据,属于国内一流厂商,其在2018年应该会维持其高速增长态势。爱分析认为,2018年,极光数据服务营收预计在7.4-8.7亿左右,增速预计为200-250%。

综上,极光2018年总营收预计将达8-9.5亿人民币,增速在200-250%。从2018年上半年的毛利率中可以看出,精准营销依旧在总营收中有较大占比。因此,极光2018年综合毛利率不会有较大变化,预测依旧会维持在25-35%之间。

在运营成本方面,由于营收会继续保持高增长,所以爱分析认为,2018年,极光净亏损将进一步收窄到20%以内,但是由于综合毛利率较低,其很难达到盈利。

2018年7月26日,极光在纳斯达克上市,开盘股价为8.5美元,然而仅仅3个交易日后,其股价就已经下跌11%至7.56美元,市值约为8.9亿美元(约60亿人民币),市场给的P/S倍数为6-8X。

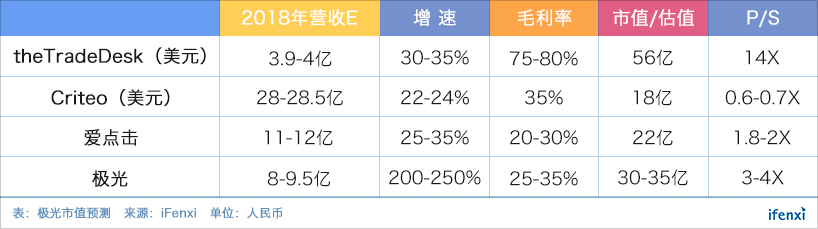

爱点击、theTradeDesk以及Criteo均为以广告投放为主营业务的上市公司。其中, theTradeDesk提供的产品为自助服务式DSP平台产品,由于广告流量完全由客户决定并购买,其毛利率达到75-80%,因此,市场也给出了高达14X的P/S倍数。

参考与极光主营业务相似的爱点击与Criteo,毛利率与极光接近,市值分别在22亿人民币以及56亿美元左右,P/S倍数分别为1.8-2X和0.6-0.7X。

但是由于爱点击数据主要来自于PC端,对用户行为跟踪维度和频率要低于移动端,Criteo数据主要来自于线上交易数据,用户画像维度单一,两者数据质量相对极光来说较差。

因此,爱分析给予极光3-4X的P/S倍数,参考2018年预测收入,爱分析给予极光2018年估值区间为30-35亿人民币。

手机厂商进入推送市场,数据质量提升困难

虽然极光在营收上保持着高速增长,但是其依旧要面对激烈市场竞争、数据质量提升困难低等风险。

第一,极光为国内首家第三方推送服务提供商,但是随着推送需求增多,国内又涌现出了其他推送平台,这其中包括个推、友盟等,抢占了部分推送市场。同时,手机厂商如华为、小米也纷纷推出推送服务,由于这些手机厂商在系统以及硬件层面的优势,其推送业务成功率更高并且更加及时,因此将对极光推送服务产生巨大负面影响。

第二,随着国内移动互联网的发展放缓,新增APP数量也逐渐放缓,因此未来APP推送市场会逐渐转变为存量市场。由于极光在现有头部APP中占有率较低,其数据质量的提升将会非常困难。

提升毛利率,垂直领域应用是未来重点

精准营销带动了极光营收高速增长,但是其过低的毛利率,对于极光的后续盈利情况会有较大影响。由于垂直领域应用不存在广告流量成本,其毛利率会较高,所以应该是未来重点发展方向。

目前,极光切入的垂直领域为金融以及零售行业。

在金融行业的反欺诈产品,极光提供的主要是人物画像、黑名单以及地理信息服务。由于极光的数据是基于设备的匿名数据,并且是以地理信息以及设备信息为主,所以在服务客户时通常需要与客户已有数据结合,进行风控建模。

相对于运营商数据来说,极光在数据上优势并不明显,因此极光需要在现有合作项目中积累相关模型。基于极光的数据中台,叠加对客户的场景理解能力是未来的竞争优势。

在零售行业中,由于极光主要面对线下零售商,其实时地理信息以及行为数据有较大的价值,在帮助客户完成人流分析后,可以无缝链接效果通平台,进行产品营销,后续可能会成为营收增长点之一。