- 中融金

- 奥马电器

- P2P

- 中汇支付

- 金融

奥马电器(002668)是互联网金融行业根正苗红的概念股,37岁的少壮派董事长赵国栋也是互金领域的高富帅,以21.5亿身家位列爱分析互联网金融创富人物榜第17位。

赵国栋是第三方支付行业元老级人物,原为网银在线创始人,后并入京东集团。去年底,赵国栋12.13亿受让奥马电器20.38%股权,成为实际控制人。自此之后,奥马电器股价一路疯涨,从38元最高飙升至130元,目前股价维持在70元左右。

赵国栋入主奥马电器之后,旋即6.12亿收购了P2P公司中融金51%股权。中融金是奥马电器互联网金融业务核心利润来源。之后,奥马电器设立了全资子公司钱包金服,主打全新的互联网金融品牌“钱包”。

今年上半年,中融金净利润7,000多万,超过了2015年全年净利润,增速喜人。钱包金服19亿定增也接近收关阶段,只待证监会最后审核。

但根据网贷最新管理办法,中融金的业务正面临严重挑战,预计2017年难以完成2.4亿的承诺净利润。爱分析认为奥马电器合理股价为61元,较现有股价低20%。

中融金单一主体贷款余额远超100万,业务可持续性面临挑战

中融金旗下囊括四大业务模块,P2P平台“好贷宝”是核心收入来源。

中融金业务架构

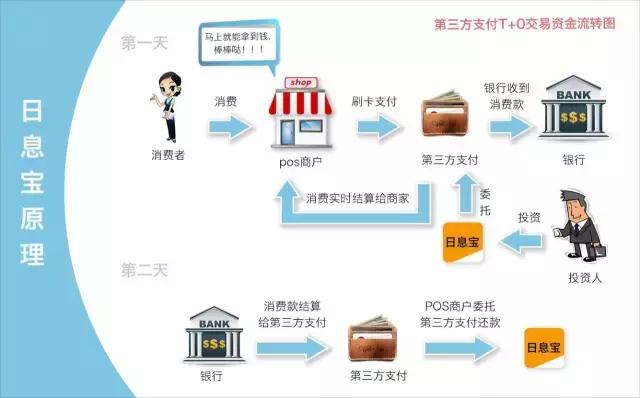

好贷宝的主要产品是日息宝,锚定的借款方是第三方支付公司。由于第三方支付公司目前普遍为中小商户提供T+0垫资服务,从而形成巨大的短拆资金需求。通过日息宝,第三方支付公司完成了外部债权融资,从而减轻了自身现金流压力。中融金从借款撮合过程中收取一定费用。

日息宝原理

从下表可以看出,中融金的增速和净利润都十分靓丽,完成今年1.4亿的承诺净利润并没有太大问题。

中融金财务数据,来源:公告

有瑕疵的地方之一是关联交易占比过高。中融金第一大客户是中汇支付,而中汇支付董事长尹宏伟持有中融金10.54%股权,属于关联方。

2015年,中汇支付为中融金贡献收入8,700多万,占全年收入3/4。今年上半年,中汇支付的贡献比例虽然有所降低,但依然超过60%。单一关联方中汇支付贡献的超高业绩,一方面保证了中融金的业绩增速,另一方面也是中融金55%超高净利率的主要原因。

关联交易只能算是瑕疵,政策问题对于中融金而言影响更为严重。根据新的网贷管理办法,同一法人在同一网络借贷平台最高余额不得超过100万。

而根据公告,中融金其中一家客户,上海银生宝电子支付有限公司,去年底的余额就已经达到2.12亿,更不消说第一大客户中汇支付的余额了。根据管理办法,明年8月是整改的最后期限,这将对中融金2017年的2.4亿业绩承诺形成巨大挑战。

我们看到,好贷宝已经开始布局其他资产端以适应监管规则。乾坤好车是中融金控股51%的二手车交易平台,由此可以衍生出汽车金融服务。在好贷宝的借款项目中,已经出现一批汽车服务公司的经营贷款。

中融金还与装修网站齐家网成立了合资公司,上海齐嘉互联网金融信息服务有限公司,持股30%。预计这家合资公司的主要方向是装修贷,目前尚未调研到实际业务进展。

虽然有所行动,但我们认为中融金想依靠汽车金融和装修贷顶替日息宝完成承诺业绩,可能性并不大。

募投项目大数据、云计算负责概念,智能POS负责利润

由于中融金未来业务增速不确定性高,钱包金服将扛起奥马电器互联网金融的大旗。奥马电器此次定增的19亿将全部投向钱包金服。

其中,15亿投向“基于商业通用的数据管理信息系统建设项目”。由于非公开发行预案描述模糊,我们预测这块业务是为银行等金融机构提供互联网金融云服务平台。

该平台包括底层云计算中心,平台层的大数据中心,以及应用层互联网金融云服务,可以说是云计算+大数据+互联网金融三重概念。

具体落地业务,我们以签订战略合作框架协议的宜宾市商业银行为例。根据协议,钱包金服将与宜宾市商业银行在直销银行、市民卡工程、供应链金融、互联网营销、互联网运营推广、P2P资金存管平台等领域达成多层次合作。

此外,钱包金服还披露了与泰安银行、焦作中旅银行、邯郸银行、郑州银行等多家签订的战略合作协议,内容大致相同。我们认为,该业务面临的竞争较为激烈,恒生电子、安硕信息等传统银行IT系统服务商也在开拓此类业务。中融金强在拥有互联网金融基因,但在PK过程中能够分到很大一杯羹的难度高。

定增的另外4亿,钱包金服将投向智能POS,这可以说是赵国栋的老本行。智能POS主要售予支付公司,是传统的硬件销售业务。考虑到赵国栋在支付领域的元老地位,卖些智能POS赚取利润并不成问题。更何况,关联方中汇支付每年的智能POS购买需求也不小,依然有望贡献大笔收入和利润。

除了两个募投项目,钱包金服还在谋求获取保险、公募基金、基金销售等众多牌照。

合理估值约百亿,建议投资者回避

奥马电器目前的核心利润依然来自冰箱业务。今年上半年,奥马冰箱实现净利润1.43亿,相比去年同期增长16%。按此增速测算,奥马冰箱全年净利润预计在2.8亿左右。以2016年净利润为基础,冰箱行业预期市盈率为15-20x,奥马冰箱对应估值42-56亿。

中融金完成2016年1.4亿承诺净利润可能性极高,但由于受政策新规影响较大,未来业绩不稳定性强,只能给予20x预期市盈率,对应估值28亿。奥马电器持有51%股权,贡献估值15亿。

钱包金服是完整的金融服务集团,潜在拥有众多有价值牌照。但即使今年能够完成定增,云平台及智能POS建设期至少也有一年,预计钱包金服2017年仍将处于亏损状态,预期估值不超过30亿。

综合以上,我们认为奥马电器合理估值在87-101亿,对应股价为53-61元。截至10月14日,奥马电器收盘价为73.03元,建议投资者回避。