- 催收

- 不良资产

- 资产百分百

- 金融

近年,互联网金融包括P2P、消费金融等勃然而兴,资产规模已高达数十万亿,然而高坏账率一直是挂在行业头上的达摩克斯之剑。毫无疑问,提高风控能力,降低坏账率已经成为了互联网金融公司的刚性需求。

这种对风控的刚需,一方面促进了贷前风控市场的发展,比如反欺诈和大数据征信等,另一方面也为贷后管理市场开辟了新的蓝海。

据银监会统计,2016年第一季度银行的坏账率为5.76%,不良贷款额高达4.5万亿,个人P2P、消费金融方面,坏账率平均为10%,不良贷款额为800亿。可见未来催收行业的市场前景巨大。

清华博士领导催收团队

资产百分百创始人李丹,是清华大学电子工程博士,曾在三星总部任研发工程师,在互联网行业有着丰富的从业经验,他在掌众金融担任副总裁期间,管理过100多人的贷后管理团队。

资产百分百联合创始人杨玥曾供职于IBM和SAS,并创立过大数据分析公司“数托邦”,主要负责数据分析和互联网人群画像。

除了平台人员,资产百分百还有自营的催收团队。创始人李丹表示,自营的催收团队相当于是一个“试验场”,一方面给甲方客户做展示,另一方面也是用于实践管理催收团队的模式。

目前,资产百分百已完成近千万Pre-A轮融资,由可可资本投资,并开始筹备A轮,预计融资数千万元。

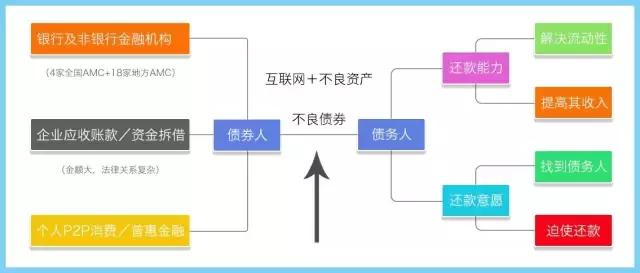

互联网+不良资产的模式

传统上,不良资产管理行业分为两大类,一类是四大全国性AMC资产管理公司,包括东方、长城、华融、信达,以及18家地方性AMC,主要负责处置银行的大额坏账;另一类是各类传统催收公司,负责处理银行信用卡等小额业务的坏账,也可以处理互联网金融的坏账。

然而,资产百分百创始人李丹表示,传统催收公司难以适应市场形势。首先,传统催收有很强的地域限制。催收公司的资源一般都集中在当地,而随着互联网金融的发展,债权人和债务人通常身处异地,债权人很难委托合适的催收公司。

同时,传统催收公司的催收时间长,效率底下,都是采取层层分包和招标等方式处置,往往错过最佳的催收时间。

相比而言,互联网时代的平台资产催收模式可以实现信息流的整合,跨越地域的限制,以债务人的特点匹配催收公司。同时可以借助互联网补全客户信息,追踪债务人,提高资产处置的效率,降低平均催收成本和增加行业透明度。

对接上下游众包的催收模式

目前催收行业的现状是,需求方自建催收团队的成本高,外包又存在信息不对称、催收过程不透明的问题,同时众多的中小机构良莠不齐,找不到足够的订单。此时的平台级公司,一方面可以解决获客的问题,另一方面又可以消除信息不对称提高效率和信任程度 。

因此,资产百分百致力于提供SaaS平台的催收服务,对接和匹配互联网金融公司的坏账和相应的催收公司。

资产百分百在上游对接体量较大的B端金融机构,如银行、P2P、消费金融公司等,合作伙伴已包括苏宁消费金融、平安银行、手机贷、用钱宝、掌众金融、我来贷、速溶360、恒昌等。

在下游对接全国400多家催收公司,基本能够覆盖每个催收需求较大的县市。未来也可能采取C端众包的模式,让催收员变成自由职业者,也就是成为催收行业的Uber。

催回率高于行业平均水平

资产百分百联合创始人杨玥表示,公司的委案规模从2月份到11月份,增长了10倍,达到了18亿元,而委案的数量达到了30万件。

一般来讲,互联网金融公司将M3+的贷款进行委外。对于资产百分百能够拿到的范围,杨玥表示,刚开始的时候,平台都是去接M12+(也就是逾期12个月后的贷款)的单子,后来逐步向M6+和M3+过渡。

平台目前主要针对于P2P小额贷款的催收,这从平台的单位催收规模中可见一斑,50%以上的催收都是1万元以下的,5万元以下的占了90%以上。杨玥表示,对于这个量级的欠款,其实还款能力不是很大的问题,主要的还是还款意愿和债务人的触达的问题。

业内在M6+的层面上,催回率在1%左右。创始人李丹表示对于资产百分百而言,2016年预计处置的委案总额将超过20亿,通过平台处置的件均3万元以下的案件催回率是行业平均水平的三倍以上。

按效果收费的盈利模式

催收行业的行规是按效果付费,即催不回来不收钱。平台的盈利模式很清晰,就是收手续费,然而行业整体的佣金比例差别很大,范围在10-50%之间。

作为参照,行业里另一家催收平台资产360的盈利模式,是向委托方和催收方各收一个百分点的手续费,比如1000万元的不良资产包,若成功回收200万,则资产360可以从中获利4万元。

营收能力对标传统催收公司

关于财务盈利状况,爱分析选择了传统催收行业的一诺银华作为对比。

一诺银华是传统催收行业里的巨头,主要帮助商业银行做信用卡催收,客户中有中信银行、招商银行、一汽汽车金融等。2015年公布了其招股说明书,其中披露了财务数据。

2015年上半年,一诺银华的客户数为72家公司,委案的金额为95亿元,带来的佣金收入为1500万,可以看出佣金收入/委案金额比例为0.15%。

爱分析还就资产百分百未来的战略采访了资产百分百创始人李丹,以下为访谈摘要,以供参考。

Q:相比传统催收公司,催收平台有什么样的优势?

A:传统催收公司的边际成本很高,规模扩张的情况下导致其管理成本上升 ,比如像一诺银华这种全国性的催收公司,在每一个地区都有分公司,导致其管理半径过大,成本高昂,效率底下,因而也是亏损的。

Q:什么方式可以避免暴力催收?

A:催收行业的从业者有个自我的定位,叫做“金融卫士”,因为我们是防范社会信用风险的最后一个关口,当然这个防范不能采取暴力的方式,要在法律的框架下进行。

催收行业信息不对称明显,资产方无法了解催收机构是否尽职,为了监控催收的规范性,我们目前90%的催收都是在线上完成的,有拍照、录音录像作为证据记录,确保合规,将催收过程做到可视化。

Q:相比暴力催收,什么才算是良心催收?

A: 比如说,我们有催收公司给我们讲,有一些农民借钱去经营养殖业,但到头来牛羊卖不出去,形成坏账,我们可以帮忙对接实物交易的平台,增加资产的流动性。又比如,有债务人失业了还不了款,我们的催收公司就给他们提供就业机会,让他们到催收公司上班,或者帮助他们对接劳务中介,让他们有机会挣钱还款。

其实这些欠债的群体,才是金融业服务的主要客群和赖以生存发展的土壤,需要用心培育的,不要伤害他们,才能形成生态的良性循环。

Q:除了催收业务,资产百分百的战略发展方向是什么?

A:催收业务只是资产百分百的一个切入点,我们的战略是以催收这个业务接触到整个贷后管理业务,积累相应的数据资源,建立行业共享的信用体系。