- 教育

- 沪江教育

- 教育科技

在线教育证明了第一步,即获取庞大流量后的规模化变现,下一步是证明稳定盈利。老牌在线教育公司沪江IPO在即,爱分析研究认为,沪江用户转化率较低,是明显短板,但仍存在盈利可能,根据营收预测和参考可比公司,给予62-75亿元估值。

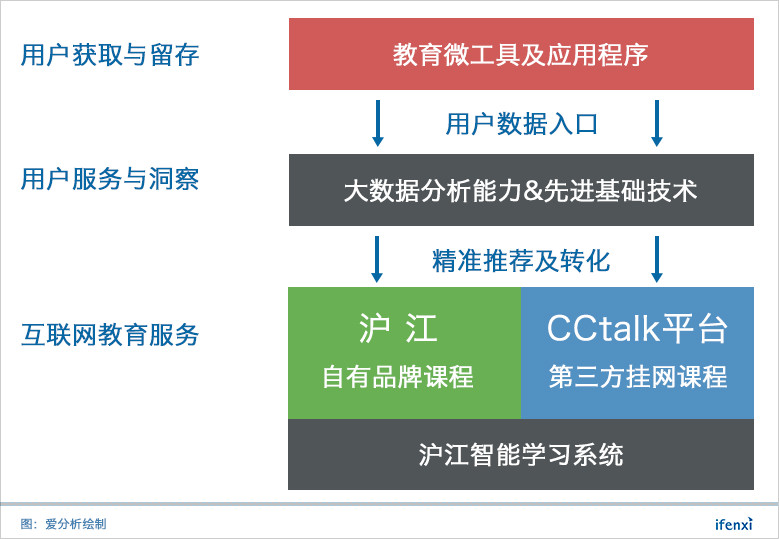

沪江是老牌在线教育公司,旗下主要有学习工具类产品、自有品牌业务沪江网校,以及新成立的平台业务CCtalk,涵盖语言、留学、升学、职场、兴趣等内容,客群包括大学生、职场人士、以及K12学生。

截至2017年底,沪江拥有1.7亿名注册用户,当年平均月活跃用户3977万。财务表现上,2017年沪江营收5.55亿人民币,仍处于亏损状态。

2018年7月,沪江教育在连续三年亏损情况下,向港交所递交招股说明书。接下来,我们将梳理沪江发展脉络,拆分研究沪江业务模式,分析沪江教育未来的盈利可能。

非盈利BBS孵化,多元化布局前进

2001年,还是大三学生的伏彩瑞,创办了免费外语学习资源社区,并陆续开设沪江英语,沪江日语等频道,加入听力训练、翻译等模块。

2006年,沪江网用户近20万,毕业了的伏彩瑞开始对社区进行商业化运营。

初期,沪江网以广告为主要盈利方式,随着电商升温,沪江随即开通商城业务,成为卡西欧等电子词典的网络销售渠道,并且在线售卖新东方在线、中华会计网校等课程。

2008年,金融危机爆发,沪江广告与商城业务受到冲击,需要寻找新的盈利点。金融危机为就业撒上阴霾,却提升了人们的学习需求。沪江社区咨询课程的人数变多,伏彩瑞敏锐察觉到在线教育市场需求大,于2009年推出自有品牌课程沪江网校。

经过7年发展,2016年沪江注册用户超过1亿,仅凭沪江网校已不能充分消化,于是通过第三方挂网课程来转化用户,挖掘流量价值。 2016年10月,沪江推出平台类产品CCtalk,通过提供技术与平台,帮助第三方转化沪江流量,从中收取平台与技术服务费。

2017年,在线语培市场火热,沪江网校也推出了在线语培品牌Hitalk。

工具类产品获取流量,付费转化率不佳

目前,沪江形成了通过工具类产品与门户网站获取用户,利用技术能力洞察客户,最后凭借自有品牌业务沪江网校与平台业务CCtalk完成用户转化的业务模式。

沪江主要通过沪江小D多语种词典、沪江开心词场、天天练口语、沪江听力酷等应用程序获取用户,目前注册用户1.7亿人,2017年平均月活跃用户3977万人,活跃用户比例为23.4%。

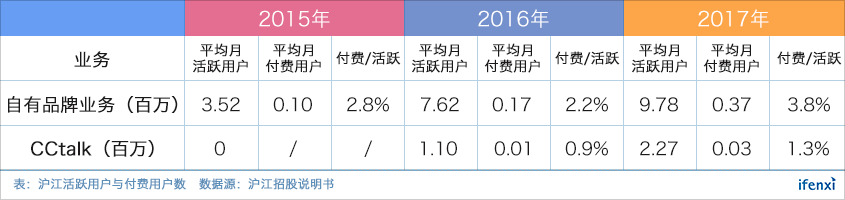

沪江的转化路径是从注册用户到自有品牌与CCtalk的活跃用户,再到其付费用户。2017年,沪江活跃用户增长的同时,付费用户比例也在增长。自有品牌业务中,付费用户占活跃用户比例由2016年的2.2%提升至2017年的3.8%,CCtalk业务尚新,付费占比也在逐渐提升。

但付费课程包含体验课和正式课,付费用户占比提升的核心驱动是体验课程人数的大幅度增加。2016年至2017年,正式课学生人次和体验课学生人次增长不成正比,体验课转化率由2016年的10.6%降至2017年的6.0%,根据爱分析调研,这一转化率在行业处于较低水平。

转化率低的结果是获客成本高企。若将销售费用平摊至正式学员,2016年与2017年,沪江获取一名正式课学员成本分别为1684元和2006元,而与其课程内容和客群较为相似的新东方在线,获取一名正式学员的成本分别仅为155元和133元。

另一口径是计算新增学员的获客成本。由于沪江未披露续班率和新增学员数,我们根据不同续班率假设,判断其获新客的成本。

参照2016年51talk公布的60%左右的青少课程续费率,沪江网校课程中,成人学员占比近80%,成人课程完课率和续班率比青少课程低,故续班率预测在20%-60%,沪江获取一名新学员成本在2400元-3800元之间,根据爱分析调研,此获取新客成本处于在线教育行业平均水平,但对比有品牌知名度的企业仍处于较高水平。

自有品牌业务增长动力来自学员数提升,K12课程发展阻力较大

2017年,沪江营收5.55亿人民币,其中自有课程营收为5.54亿人民币,占比99.8%。

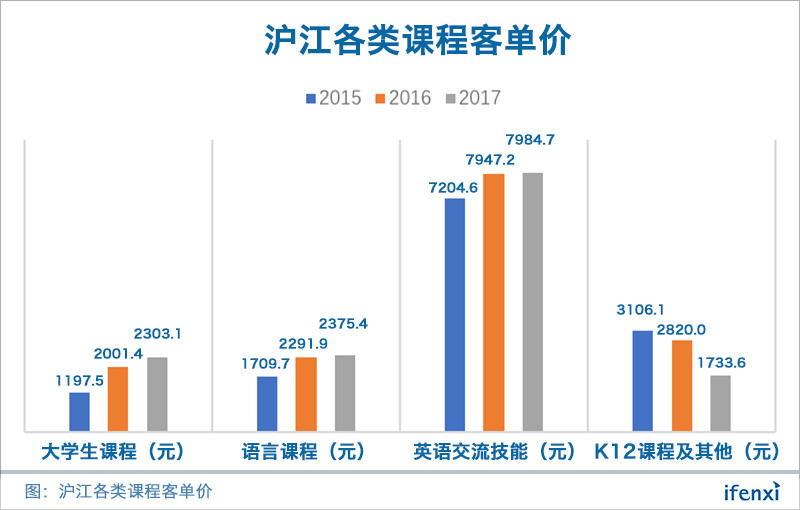

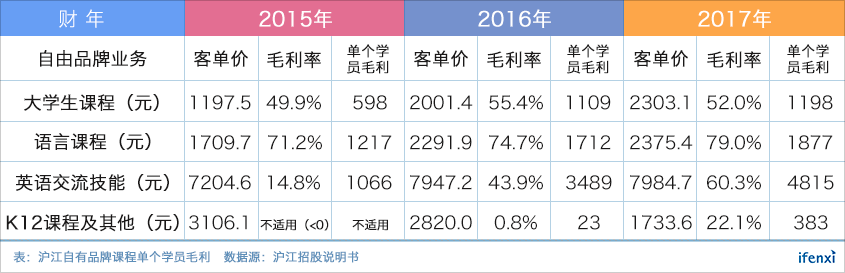

自有课程营收逐年增长,主要原因为学员人数增加,而客单价则正处于下滑趋势。2017年,沪江自有课程学员人数由2016年的23万增长至29万,而相应平均客单价却从2016年的3765元降至3599元,下降原因主要为K12课程价格的下降。

深度观察其自有课程,与新东方在线类似,主要分为大学生课程、语言课程、英语交流技能以及K12课程,上课方式包括线上直播和录播,班型包括大班课、6-10人的小班课、及1对1,学员可根据自身需求选择。

其中,语言课程内容为除英语外的13门中外语培训课程,目标客群为成年学员,作为沪江老牌课程,学员人数较大,客单价与学员人数的增长速率均较小。

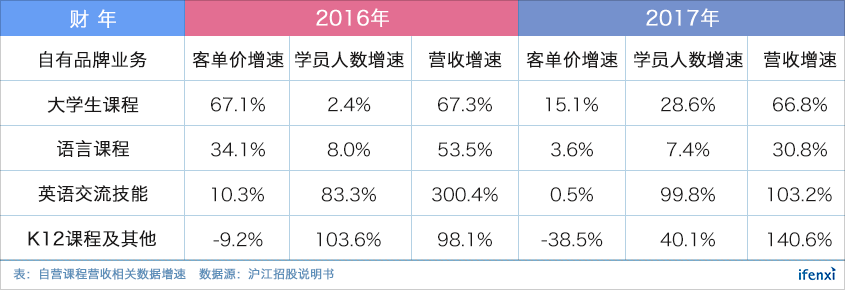

大学生课程包含留学资格考试课程、考研课程、基础英语和职业英语、金融会计资格考试、以及职业教育,主要客群与尚德类似,为大学生和职业人士。2016年大学生课程客单价同比2015年即提升了67%,2017年客单价提升虽有所降低,但学员人数增速明显加大,这保证其营收增速在2016年和2017年均超65%。未来,由于大学生课程学员人数已处较高水平,学员人数的提升将边际增长递减。

英语交流课程包括口语练习,目标客群为需在生活与工作中使用英语的年轻人士。英语交流课程带来的营收,从2015年占总营收的9.3%增长至2017年的25.3%,地位越发重要。英语交流课程客单价近8000元,远超其他科目,将成为沪江主要发展方向,这其中包含Hitalk业务,未来有望成为主要营收增长来源。

K12课程为针对学龄前儿童至高中生的培训课程,内容主要包含基础英语、语文和数学。相比成人课程,K12课程在续班率和摊薄获客成本、延长生命周期方面拥有天然优势,不失为沪江未来发展的想象点。沪江以K12课程低价的方式获取市场份额,即使课程价格逐年降低,过往三年K12学生绝对人数的增长也起色不大,K12市场竞争激烈,成人业务起家的沪江未来发展在线K12业务的难度较大。

CCtalk平台业务想象空间小

沪江CCtalk业务成立于2016年10月,仍处于发展初期阶段。第三方借助于沪江的上课平台与技术,同时可以转化沪江流量。

CCtalk提供的技术服务主要共享于沪江网校,由于研发成本共享,毛利率高,能够形成盈利,但其发展空间较小,未来想象力有限,对沪江教育的贡献收入不会太大。

首先,优质培训机构更偏向研发自有平台,以满足个性化需求、支撑规模化发展。对他们而言,CCtalk平台更适合用于宣传而非正式上课。爱分析调研的多家在线语言教育公司,都一致表示自研技术平台,才能对教学服务体验具备掌控力。

目前,CCtalk自雇网师占比97%,对自雇网师与小型机构而言,CCtalk的最大吸引力来自于沪江流量的导入以及付费用户的转化。

类比金融行业,很多有自营业务的互联网金融企业将自身无法转化的流量导给外部,但效果一般;而专注做流量分发的简普科技能在美股上市,核心原因是简普科技面向全网获取流量,对接金融服务提供方的转化率高。

沪江获取流量是基于自身业务和定位,理论上流量更适配于自身业务,而自身转化率尚且如此之低,交由外部转化将会更低。

逆向思考,若流量足够适配CCtalk平台第三方,第三方凭借自身优势提升转化率,则大概率这类第三方课程会和沪江自有课程形成竞争。

所以从入驻CCtalk平台的课程内容供应方来看,平台上优质商家与课程的提供将有限,付费转化率与交易量的提升阻力较大。

参考市场上同样提供学习平台的网易云课堂与腾讯课堂,发展状况均不尽如人意。以成立于2012年的网易云课堂为例,至2017年其第三方合作讲师与机构仅为5千左右,课程数量仅为3万。因此,我们认为CCtalk未来想象空间有限。

目前亏损状态,但未来扭亏为盈仍有希望

沪江近三年一直处于亏损状况。因CCtalk尚处于试营业期间,沪江营收主要来自于自有品牌业务,且CCtalk未来发展受限,故沪江教育能否扭亏为盈,主要看其自有品牌业务的未来表现。

从单个学员角度来看,我们用如下公式来判断沪江能否扭亏为盈:

“ 客单价 * 毛利率 – 单客获客成本 – 研发管理分摊费用”

沪江2017年分摊至每名正式学员身上的研发与管理成本达1100元,其中研发支出占主要部分。沪江2017年研发支出达2.3亿,相比于新东方在线不到8千万的研发投入,沪江研发投入已处行业高位。

研发管理费用是固定成本,随着规模增长,平摊至单个学员的研发管理成本将持续降低,单个学员贡献的毛利能否覆盖获客成本将成为盈利关键。

因此,沪江盈利能做的是:降低获客成本,提升毛利。

获客成本降低方面,沪江需要提升其正式课学员转化率。成人课程主要是提高转化率,K12课程的引入将有助于沪江提升学员续费率,降低获客成本。

毛利提升方面,需要借助客单价与毛利率的提升。由于不同科目情况不同,我们将科目拆分来看。

英语交流课程客单价较高,从单个学员身上获取的毛利也最多。2017年随着毛利率的进一步增长,英语交流课程从单个学员身上获取的毛利达4815元,对比沪江同年2006元的获客成本,已能实现盈利。

语言课程毛利率已处较高水平,客单价略有提升即能与获客成本打平。

K12课程为沪江战略扩张科目。随着业务的成熟,毛利率将逐渐提升。新东方在线招股书显示,截至2017年2月,其K12课程毛利率为65.3%,K12课程客单价逐渐提升至1026元。参考此毛利率与客单价,沪江K12课程近期盈利有较大难度,需大幅度提高课程质量以提高客单价。

大学生课程毛利率与新东方在线基本一致,新东方在线2018年大学教育与海外备考课程的客单价在650-1340之间,沪江大学生课程客单价已从2015年的1198元增长至2303元,继续上涨压力较大,毛利是否覆盖获客成本,主要看获客成本能否大幅降低。

总体来看,通过客单价提高、毛利提升、转化率改善,沪江未来扭亏为盈仍有希望,但受制于竞争和自身运营水平改善的速度,距离实现盈利还有不短的时日。

沪江教育P/S值7-8,2018年估值在62-75亿人民币之间

估值方面,我们采用P/S来对沪江教育进行估值。

沪江、尚德、与新东方在线为在线教育,业务有所交集,沪江自有课程业务与新东方在线基本一致。客群上,尚德仅为成人,沪江与新东方在线包含K12和大学生成人,但获客方式上,沪江主要通过学习类应用产品,而新东方在线有线下培训机构新东方引流。

沪江自有课程与新东方在线相比,营收与营收增速较高,但沪江毛利率不敌新东方在线,且获客成本较高,导致目前未能盈利,参考新东方在线8-10 P/S,我们给予沪江教育7-8X P/S。

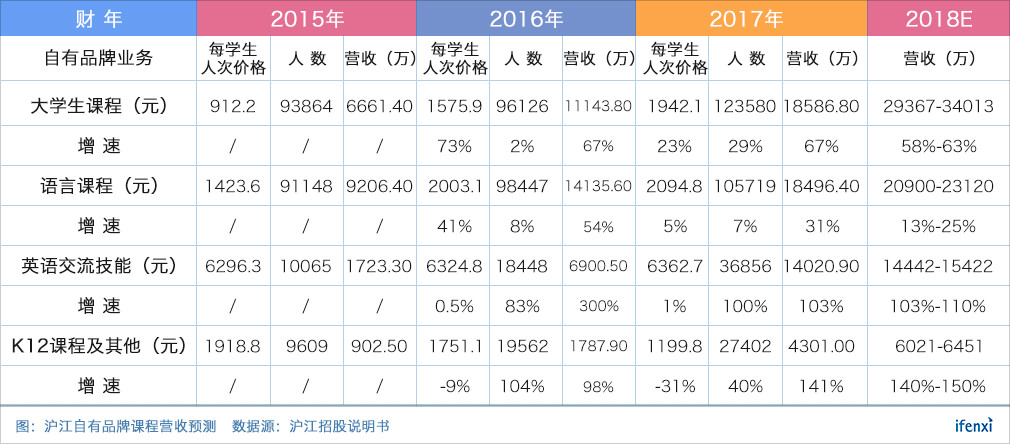

沪江自有课程营收主要由客单价与学员人数决定。

大学生课程在2016年已提价不少,预计2018年客单价增速继续放缓,每学生人次价格增速在10%-15%之间,学员人数基数较大,但考虑其目标客户数多,考研政策放宽使考研人数增加等因素,学员人数增速预计保持在20%-25%之间,营收增速预估在58%-63%之间。

语言课程毛利润已达79%,客单价提升可能性不高,故2018年每学生人次价格增速预计在4%-5%之间。课程内容为不包含英语的小语种,潜在客群人数比大学生课程小,且作为老牌课程,其学员人数已达较高水平,学员人数增速预计仅在4%-5%之间,语言课程在2018年营收增速预计将下降至在13%-25%,营收在2-2.3亿。

英语交流课程由于在线一对一Hitalk的引入,人数将进一步增加,2017年学员人数仅3.7万,人数增速有望保持在100%-103%之间,客单价基本保持的情况下,2018年营收增速预估在103%-110%之间,营收预测在1.4-1.5亿之间。

K12课程为沪江战略性课程,会继续获取市场占有率,2018年客单价提升可能性较低,人数将持续增长,鉴于K12课程人数绝对值增量尚处较低水平,提升空间大,营收增速在140%-150%。

在上述对自有课程的营收增速预测下,沪江教育2018年营收在8.8亿至9.4亿人民币之间,故估值将在62-75亿人民币之间。