作为行业领头羊,友宝希望逐渐降低对连续亏损的自动售货机业务的依赖,通过开放加盟和拓展业态,努力提升单点盈利,利用已布局的逾8万个点位,对抗低成本无人零售货柜的冲击。

三大因素促进无人零售发展,多种业态抢占线下点位

无人零售作为零售业的一种演进形态,背后有三大驱动因素。

一是消费者需求演变,体现在家庭化采购比例降低、个人化采购比例上升,消费时效性要求提高。

无人零售可以深入社区、办公地点等最后一公里范围内,满足消费者的分散性、临时性消费需求,并根据线下购物行为的数字化,深入分析受众的消费偏好,实现智能品类管理。

二是渠道需求演变。

由于线下人力、租金等成本提高,并受到来自线上渠道的冲击,渠道需要降低成本、提高坪效。无人零售一方面可替代大部分机械性人力成本,如收银、看店等;另一方面可以延长营业时间,延伸服务半径,服务门店渠道无法触达的消费者。

三是技术发展,奠定了无人零售实施的基础。

云计算、物联网和人工智能等技术,使各设备可通过联网控制,线下消费行为捕捉及分析成为可能,并对供应链、线下消费场景和营销进行改造。而移动支付的高渗透率,则为自助或无感支付提供了基础。

无人零售业态的收入来源无非两大类:直接通过点位销售商品服务,或依托线下流量规模优势提供广告、营销等增值服务。成本方面,则由硬件设备成本+点位租金+商品服务成本+运营成本等构成。

回望无人零售在国内的发展源头,最早的形态当属自动售货机,友宝则是行业龙头。自动售货机多属中距离点位,分布在人流量大的公共场所,以及固定消费人群较多但空间有限的工厂、学校、社区、商场等。

适合这类点位的业态较多,包括售卖饮料、预包装食品、日用品等标品的自动售货机、组合式便利柜,以及自助鲜食机,如自助橙汁机、椰子机、咖啡机,还有自助服务类设备,如迷你KTV、自助照相亭、自助彩票机、娃娃机等。

伴随着无人零售业态的多元化发展,从自动售货机起家的友宝也在基于自身的点位优势不断丰富业态,提升单点盈利能力。从友宝的业务模式、运营状况和战略规划,可以一窥无人零售的商业逻辑。

自动售货机卖货难盈利

友宝自行研制的智能自动售货机,加入可投放广告的电子屏幕,并与中日合资制造商富士冰山合作,不断优化售货机的使用体验,逐渐通过移动支付、设备联网,实现智能运营。

友宝当前的收入来自四个部分:商品销售收入、售货机售卖/租赁收入、广告收入、移动设备唱歌收入,前两项为自动售货机业务创造的直接收入。

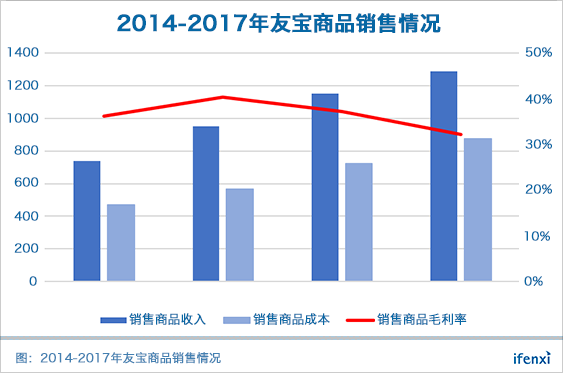

友宝当前的收入来自四个部分:商品销售收入、售货机售卖/租赁收入、广告收入、移动设备唱歌收入,前两项为自动售货机业务创造的直接收入。 友宝的自动售货机主要销售瓶装和听装饮料,其商品销售收入是营收主要来源,但营收占比已由2014年的90%降至2017年的61%。

友宝的自动售货机主要销售瓶装和听装饮料,其商品销售收入是营收主要来源,但营收占比已由2014年的90%降至2017年的61%。商品销售经营模式分为自营和加盟两种,自营以消费者购买形成的收入为口径进行商品销售统计,加盟模式统计加盟商的商品批发金额。

友宝的自动售货机市场占有率过半,具备明显规模优势,故在采购环节有较强议价能力,不过从数据来看,近三年商品销售毛利率仍呈下降态势。

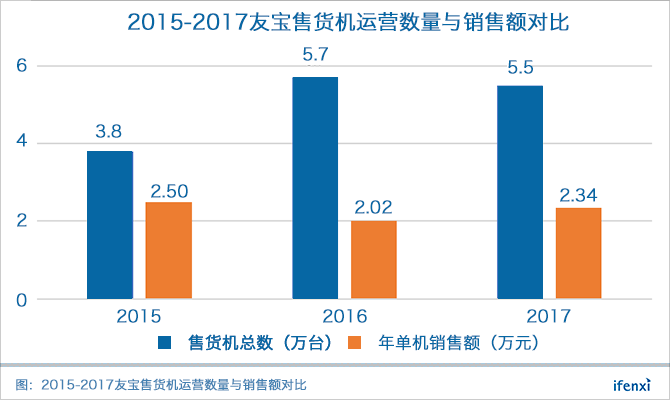

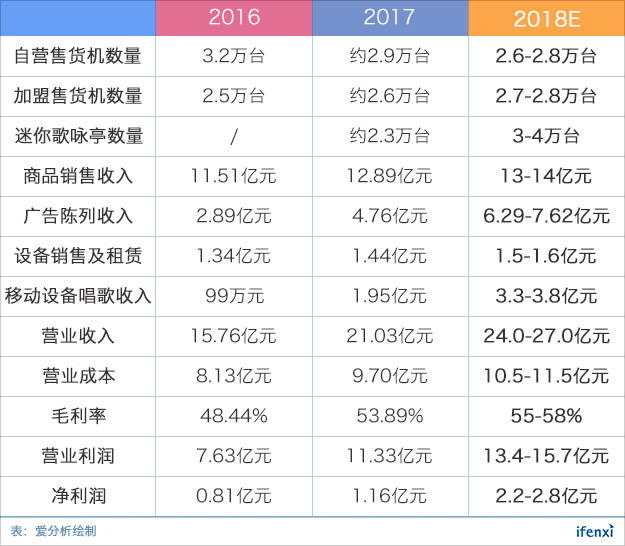

友宝的自动售货机市场占有率过半,具备明显规模优势,故在采购环节有较强议价能力,不过从数据来看,近三年商品销售毛利率仍呈下降态势。毛利率下降主要源于加盟机器占比扩大,使商品批发金额占比提升。截至2017年,友宝运营的自动售货机总数约5.5万台,其中自营机器约2.9万台,加盟机器约2.6万台,直营与加盟机器数量的比值从2015年的接近4:1降至去年的1.1:1。

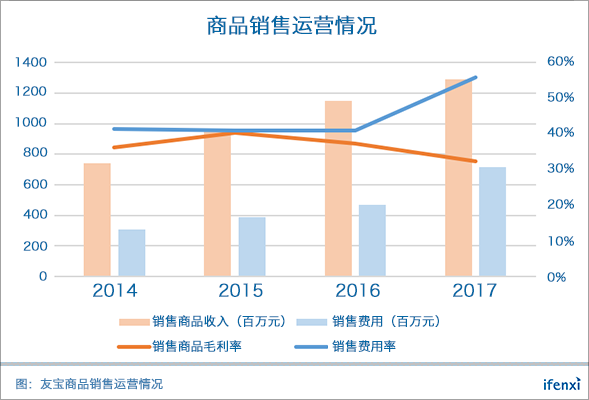

销售费用的提高则使自动售货机直营的亏损扩大。

销售费用由市场费用(点位租赁费)、业务经费、人员经费、折旧及摊销和办公费用构成,加盟业务不涉及市场费用与折旧及摊销费用,其余可以按机器数量占比折算。

2017年友宝的自营机器数量(含自动售货机与迷你KTV、自助椰子机、自助咖啡机)约5.4万台,分摊至每台机器的月均成本约为940元,呈亏损状态。

自动售货机吸引力下降,加盟业务增长乏力

虽然加盟机器的表现更佳,在不计机器销售及租赁收入时,已可实现盈利,友宝也希望以此拯救自动售货机业务,但2017年加盟业务实际增长不及预期。

在2017年报中,友宝并未披露加盟机器的具体数量,但根据加盟售货机的两种付费方式——直接购买和租赁对应的收入来看,增幅下降明显,无论是机器销售增长还是设备租赁,去年增速均低于10%。结合运营机器总量及其他业务的设备落地情况,估计加盟机器数量在2.6万台左右。

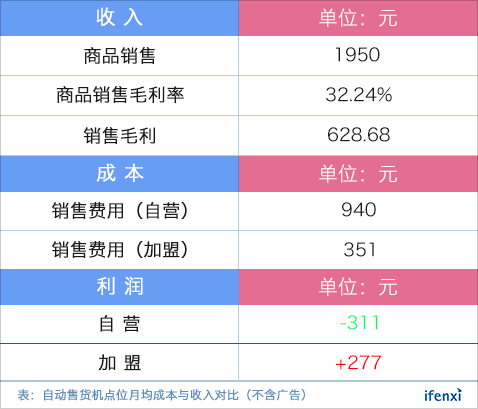

对加盟商来说,自动售货机业务也不是一个好生意。从成本来看,仅机器成本就有约2万元,加上逐年上涨的点位租金,以及人工维护费用、商品运输费用等,支出将连年走高。

加盟商的收入主要来自商品销售利润和广告收入。当前的年单机平均销售额为2.34万元,并处于波动下降中;而平均每年6000元的广告收入,首年几乎都归友宝所有,次年起加盟商方可与友宝分成。

这样算来,加盟商想收回每台机器的成本,需要数年时间。而在当前无人零售高速发展的阶段,经过3-5年,原有设备可能已处于淘汰边缘。

如果点位选择较好,加盟商成本收回的时间会缩短。但适合自动售货机的优质点位有限,越晚入局,成本收回时间越长。因此,未来自动售货机的加盟扩张可能受阻,进而导致旧机器的库存消化能力降低,费用控制难度加大。

还有一大阻力来自新型无人零售设备的挑战。以智能货柜为例,可售卖的品类更为丰富,收入更高,同时硬件成本仅为友宝的1/2甚至1/3,具备更强的盈利能力,对加盟商吸引力更大。

随着智能货柜硬件的稳定,大规模投入商用后会对友宝的加盟业务拓展带来冲击,不仅影响点位续约和扩张,还会导致设备折旧年限缩短,有亏损风险。

友宝正在尝试新的措施,投放组合式的大型自动售货柜,拓展售卖品类,如早、午餐等较高毛利的非标品,以单格单物单码的形式,支持多人同时购买。但相较于快速崛起的智能货柜产品,硬件成本依然较高,业务发展有待观察。

迷你KTV异军突起,业态拓展打造新的增长点

在点位上的业态拓展中,友宝入股、收购多个创业公司,如迷你KTV、共享充电宝、共享雨伞等,提供自助服务,业绩表现最突出的是迷你 KTV。

迷你KTV最早的入局者是咪哒,设备体验好,市占率也是当前最高。友宝于2016年入股友唱,并在2017年以1.2亿元将其全资收购。目前友唱和咪哒在迷你KTV市场中占据领先地位。

去年以来,迷你KTV融资不断,雷石、艾美科技等陆续获得数千万元投资,这一业态受到业内看好,主要原因有两点:

1. 点位运营效率高

迷你KTV的租金和设备成本与自动售货机差别不大,但服务成本低,只需支付每日约10元左右的歌曲版权费,也无补货环节。月收入6000-9000元,月均利润可达4000余元,回本仅需半年的时间。

2. 市场需求旺盛

迷你KTV从孤独经济领域切入,在商场、工厂等人流量大的区域布点,充分利用潜在消费者的碎片化时间。而且通过微信、K歌类APP可以形成完整的线上线下用户体验,实现双向导流。根据纯K、帝凯乐等KTV的点歌系统供应商北京阳光视翰预计,国内迷你KTV存在100万台的容量市场。

友宝的迷你KTV唱歌收入2017年为1.95亿人民币,占总营收的9.25%。我们估算至2018年初,友宝的迷你KTV投放数量在23000台左右,2018年内投放数量将逼近4万台,创造收入3.3-3.8亿元。

除了自助服务设备,友宝还通过合作建立公司,向市场投放了自助鲜食售卖机,如友椰自助椰子机、友咖啡自助咖啡机。

友椰官网的加盟介绍中显示,自助椰子机的销售毛利率可达56.67%;友咖啡创始人季斌在采访中则表示,友咖啡的毛利率约70%,与友宝自动售货机的点位有80%完全重合,1.5-2年可收回硬件成本。

根据6月份公告,友宝在线拟9000万收购友椰30%股权,继续加码自助椰子机业务,但7月23日宣布由于公司战略调整,终止此次收购。新兴业态的发展潜力究竟有多大,尚需时间验证。

广告稳定贡献利润,仍需设备扩张支撑增长

线下设备规模化,带来消费者流量规模化,上马广告业务顺理成章。友宝可利用的广告位覆盖线下和线上,包括机身、机器屏幕、手机支付页面。在收入维度,既包括以播放频次或展示量计算的传统广告费,也有货道陈列费,即上架费。

友宝的广告业务模式与分众传媒有一些相似,均属端点媒体。不过相比楼宇电梯这类高频率、高密度的端点,自动售货机端点的营销能力有限,以商品广告和游戏互动为主。

分众传媒一条15秒的广告在每个端点播放一天,就会带来183元的收入。虽然友宝的广告点位质量相比较弱,但仍有不少的上升空间。

利用规模优势和优质点位的流量优势,友宝将广告业务规模扩大。2017年广告陈列及其他服务贡献了22.64%的总营收。

友宝广告业务最大的价值在于能够直接刺激消费,通过在消费决策前最后一环的曝光,驱使消费者购买广告内容中的商品,因此友宝的广告主多为其供应商。

目前,广告业务营收主要受设备规模及消费流量影响,在单机销售额呈走低趋势的情况下,对广告主的吸引力驱动主要来自规模效应。若要实现广告收入的持续发展,友宝必须持续扩张硬件设备的整体投放规模。

估值62-70亿元

从营业成本来看,友宝的成本控制仍有较大的改善空间,尤其销售费用,在自动售货机加盟业务面临推广困境时,有限的资源需要进行更加合理的分配。

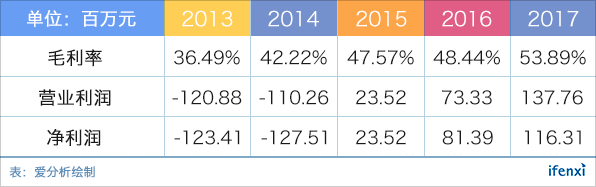

友宝的整体毛利率持续走高,带动利润由负转正,2017年利润突破1亿元。这主要是来自广告业务的拉动,迷你KTV和其他新型自助业态亦有贡献。

加盟售货机业务预计将比往年增速略高,自营则略低。随着单机商品销售额的降低,商品销售总收入的增速也将放缓,甚至低于去年水平。

广告及迷你KTV业务仍将是2018年的主要增长动力。迷你KTV业务预计将由极其数量加倍带来增长翻番,而广告业务借助总设备的放量和广告主行业的拓展,将保持60-70%的增速。

由于低毛利的自动售货机业务规模将持平甚至继续降低,高毛利的广告和其他自助设备业务规模将扩大,2018年净利率预期将有所提高,净利润2.2-2.8亿元。

其中,对标分众传媒楼宇媒体2017年76.7%的毛利率、50%的整体净利率,友宝2018年广告业务的净利率将达到40-50%,对应贡献的净利润为3-3.8亿元。

商品销售收入预计将带来10%左右的亏损,即1.3-1.4亿元;迷你KTV业务,毛利率约47%,净利率13%左右,2018年将带来净利润0.45-0.5亿元。

由于友宝未来的利润大部分将由端点创造的广告收入贡献,故估值部分参考分众传媒的水平。分众传媒当前的静态市盈率为24,动态市盈率30,结合友宝2017年6月融资时25X的PE倍数,及其业务增速,给出25-28X的PE倍数,对应估值为62-70亿元。

点位与毛利决定短期盈利,无人零售长期依赖精细运营

根据友宝的发展历程不难看出,受制于其“无人”的特点,无人零售在硬件设计上就要考虑经营业态,由于供应链优化、运营精细化尚需时日,目前最合适的还是毛利高、需求大的商品、鲜制食品和服务,单纯售卖普通预包装食品难以盈利。

从单体模型来看,点位利润=收入(商品/服务销售收入+广告收入)-成本(设备成本+点位租金+商品/服务成本+运营成本),其中,广告收入是在形成点位规模后可以实现的。

若考虑规模化后的运营优化,广告收入会有大幅提升,设备成本和商品/服务成本将压缩,商品销售本身的盈利要求不会很高。但无人零售的广告业务建立在购买商品/服务期间,消费者与终端间存在有效互动,如果购买频次降低,未来广告收入将下降,因此需要精细运营能力支撑消费者的高复购。

长远看来,对无人零售重要的三个考量因素:一是点位获取能力,决定规模;二是经营业态的毛利,决定了短期盈利能力;三是精细运营能力,决定了长期盈利水平。