- 金融

上线六年来,持续保持在记账市场的第一名的随手记APP,正在从记账工具应用向个人财富管理入口级产品转型,并且初见成效、符合预期。

2015年,互联网巨头也纷纷入局记账功能,腾讯推出“多多记账”,支付宝开始重视移动端的“记账本”功能,网易推出“网易有钱”。随着移动支付的大趋势到来,记账APP从工具属性衍变为互联网金融的导流入口,拥有较强的场景价值。

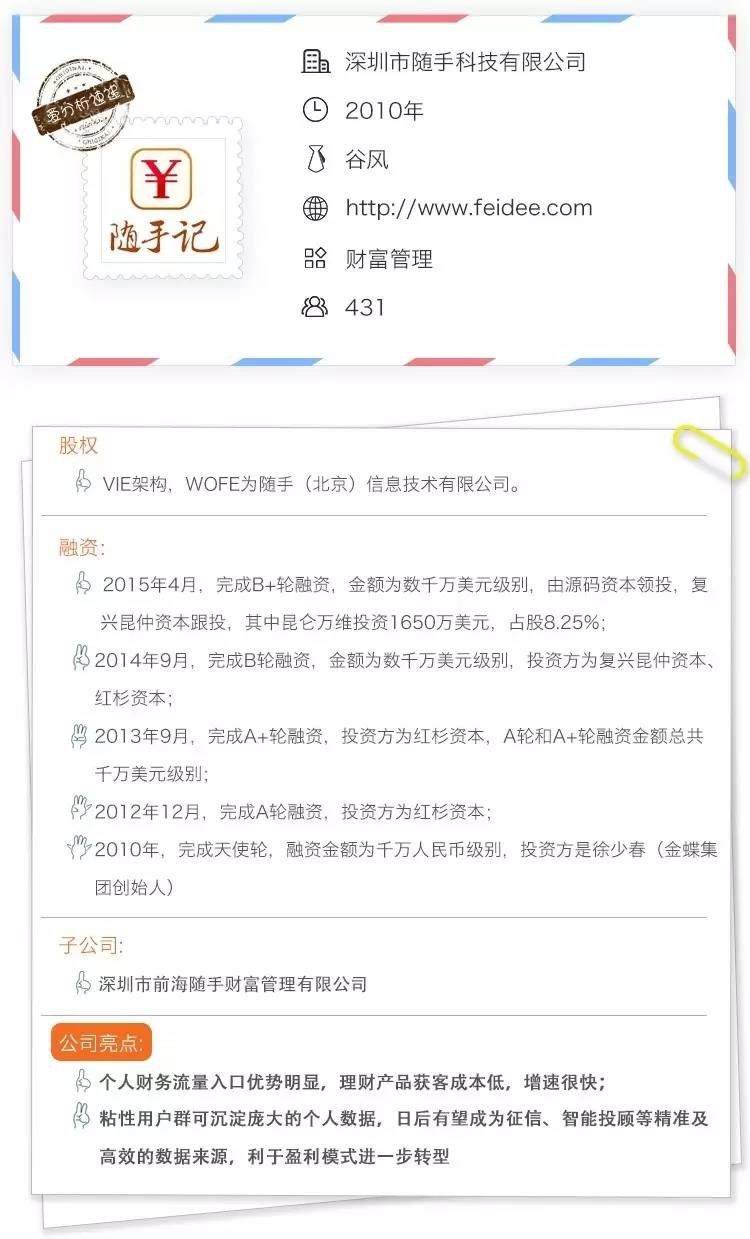

随手科技成立于2010年,目前运营“随手记”、“卡牛信用卡管家”、“随管家”等多款明星记账理财应用。随手的移动用户量已超过2亿,且掌握大量用户的日常理财、消费数据,转型成为理财与信贷业务的流量入口也是顺理成章。

随手旗下记账理财APP

根据高管团队介绍,随手科技现阶段的愿景是,基于旗下多个记账理财app,为用户提供一站式的全场景个人理财/信贷服务;同时,随手还在“智能金融”领域摸索,以期发展为基于大数据的个性化、智能化、综合性金融服务提供商。

记账APP引领者,过亿级流量入口

随手记的创始人谷风出身自金蝶集团,在财务管理软件领域有10多年的经验,由于看好当时智能手机的发展趋势,投身于移动端记账软件领域的创业,也拿到了金蝶创始人徐少春的个人天使投资。

随手记属于记账APP行业中第一批吃螃蟹的,基于创始人的敏锐嗅觉和团队在财务管理软件上的资深背景,产品于2010年5月上线后,到8月即成为苹果App store分类领域排名第一的APP。

随手记成立六年来,持续保持着记账市场的第一名,创造并定义了该领域的行业标准。例如记账APP的交互模式,“记一笔”的模式为后来涌现的多家APP所效仿;以及率先启用多账本形式的场景化设计,如生意帐、结婚帐等,从而利于形成有价值的精细化用户数据沉淀。

另外,推出的账本私人定制,使得用户可以自定义主界面要实现的数据和图标,也为日后做精准用户画像、个性化推荐金融产品打下了基础。

根据爱分析调研了解,随手记APP目前用户量2亿,跻身为国内为数不多的过亿级流量入口之一;同时也聚集了大量形成固定记账习惯、高粘性的用户,目前月活用户千万级别,日活用户超过400万。

随手记奠定了记账市场的老大地位后,将目光瞄准在信用卡管理类APP上,2012年推出“卡牛”信用卡管家APP,通过自动解析银行短信、一键导入邮件账单等功能方便用户管理自己的银行卡。

通过两个独立的记账+信用卡管理APP,随手科技在个人财务管理上站稳龙头地位。目前,卡牛的用户量也达到6,000万,在信用卡管理APP这一分类领域,市占率第一。

如何深度挖掘生态内的用户价值金矿,必然是随手团队六年来一直在考虑的问题,不过随手科技大规模的商业化是2014年才开始。

平台模式高速扩张,低风险进军理财与贷款业务

随手目前已上线的收入方式包括,标准类/非标类理财产品销售、信用卡办卡、贷款导流、证券开户交易、保险产品销售等。其中,通过卡牛APP实现信用卡办卡和贷款导流,通过随手记APP来实现理财产品销售、证券开户交易以及保险产品销售。

理财、办卡、贷款这三大商业化方式中,信用卡办卡的盈利模式很简单,从银行收取佣金50-100元/卡。理财产品和贷款产品的模式则是分别从资产端/资金端收取导流费用,并不从C端收取手续费。

随手生态内有过亿的潜在理财用户,具有很高的流量价值。其他互联网金融产品大多获客成本昂贵,单个精准用户成本甚至能到数百至上千元,随手的理财产品获客成本则可低至1/20的行业水平。

随手从2014年开始做流量变现,推出标准类理财产品试水。随手科技B+轮投资方昆仑万维[SZ:300418]公告显示,随手2014年收入为162万元;另外根据爱分析调研了解,2014年交易额约为5-10亿量级。

来源:昆仑万维公告。随手科技2014年财务状况

2015年下半年开始大规模货币化,除了做了一年多的标准类理财产品之外,上线非标债权以丰富品类。

随手的理财资产包括点融网、爱钱进、人人分期等合作机构的房贷、二手车贷、消费贷等多种类别,采取资产包和散标两种销售模式。其中,随手对资产包的处理主要对长短期进行搭配的“组合宝”产品,相当于为用户做了风险分散,使得用户既可以获得长期理财产品的高收益,同时又享受到短期产品的流动性。

2015年底,随手记APP将理财产品独立推出“随管家”APP,便于获得随手的记账用户生态以外的客群。

另外,2015年卡牛APP也推出“贷款超市”,基于信用卡大数据的互联网贷款平台,资金端合作方有爱钱进、玖富、宜人贷等。目前已上线10款纯在线贷款产品以及100多款普通贷款产品。

根据随手科技介绍,2015年年交易额超过400亿元,平均每月收入近千万元,离盈亏平衡很近了。

对比传统流量巨头的理财销售来看,随手去年的成绩不俗。根据360官方披露,截至2016年1月,旗下金融子品牌“你财富”上线4个多月的成交额为112亿元,而“你财富”以360用户量超过8亿的手机卫士APP为入口,用户体量是随手的4倍以上。

随手科技预期,2016年会在交易量上加速扩张,目标交易额为2000亿元,预期收入4亿元。

爱分析认为,随手借助记账工具对理财人群的聚合,通过个人财务大数据,可以完整展示个人金融画像,包括消费场景、资金主要流向、资产结构,负债水平等。从而可以对用户进行分级,深度挖掘AUM符合以及优于行业平均水平(AUM 3~5万元/年)的高净值用户,实现交易额的高速增长。

不过,在平台导流的保守模式下,风险极低也意味着交易费率水平很低。

此外,随手记的粘性用户群可沉淀庞大的个人数据,例如用户风险偏好、风险承受能力、理财规划、理财产品匹配等维度的挖掘,日后有望成为征信、智能投顾等精准及高效的数据来源,有利于盈利模式进一步转型。

近期,爱分析对随手科技负责理财业务的副总裁吴晓慧进行了调研访谈,现将精彩内容摘抄如下,与您分享。

Q:随手的理财产品是怎么定位的?

A:随手理财作为第三方个人财务流量平台,自身不经营资产,不设立资金池,不参与交易,只是交易的引导者。

Q:随手做理财的核心优势是什么?

A:基于记账工具,随手记系列产品已成为国内最大的个人财务流量入口,这让我们在涉足金融服务时拥有其它平台不可比拟的优势。

我们目前基于个人财务大数据对于记账用户向理财端迁徙进行分量引导,每一批次的业务转化均占据新增理财用户的主要比例。我们理财用户的获客成本不到行业平均水平的1/20,这得益于随手记系列产品流量入口的优势。

与其它平台不同的是,随手记系列产品具有智能金融的原生基因。通过记账工具和财务模型,我们帮助用户理清自己的财务状况和资产结构。

目前,随手记系列产品正在通过多账本体系将不同需求的细分用户群进行更为精准的区分和二次聚合。未来结合财务大数据将可以进行更为精准和个性化的为用户定制理财方案与产品,让用户感受到智能金融带来的便利。

Q:随手的理财产品资产端如何做风控?

A:随手科技自身拥有专业的风控团队,核心成员具有多年金融机构风控经验,团队本身的专业性较强。举个例子,我们商务同事洽谈的合作机构中,经过随手科技风控部门初审后,可能只有30%能进入尽职调查环节,尽调后又会只有大概1/3能最终达成合作。

我们已经达成合作的机构中,基本上是目前行业内或者垂直领域资产端排名靠前的公司。我们的投后管理团队还会定期对合作机构进行核查和回访,检查资产质量情况,及时跟踪资产的变化和动态。

Q:关于随手的信用卡管家类产品,目前用户申请贷款主要是出于信用卡代偿需求吗?

A:对于信用卡管家类APP来说,用户申请贷款的需求除了信用卡代偿,还有个人信贷、消费贷、车贷、房贷、生意贷等需求。

以卡牛贷款超市举例,截至目前,已有10款纯在线贷款产品以及100多款普通贷款产品供用户选择,全面覆盖多个信贷场景,月放款金额现已突破10亿,并保持100%的月复合增长率。

Q:随手贷做智能贷款匹配的逻辑是什么?

A:随手贷是专门为潜在贷款用户研发的一款智能贷款匹配系统。依托随手科技本身的海量用户数据,随手贷具备贷款产品更丰富、更个性化、通过率更高的特征。

比如某用户想在随手贷上进行贷款,在申请流程上,用户只需填写贷款金额、期限、身份证资料以及信用状况等信息,最快只用一分钟即可完成贷款申请。

然后,系统会自动通过云计算在100多款贷款产品中为该用户精选匹配3-5家贷款产品,对应的这几家贷款机构在对用户贷款信息评估之后,信贷经理会第一时间主动联系用户落实贷款,最快当天即可完成审批。

与其他贷款产品相比,随手贷具备三大亮点:

-

更便捷,用户只需一次填写便可同步申请多家贷款,多家同时进行审批,最终选择哪家产品由用户选择;

-

通过率更高,系统通过大数据精准匹配,使借款成功率更高,贷款金额从1000元-1000万元不等;

-

更贴心,用户可以在线提交申请后,会有融资经理主动提供贴心服务。

Q:随手贷能否监测贷款申请通过率及逾期状况?

A:平台与合作方风控体系有较深入的合作,根据双方合作的模式和深度,目前平台上大多数产品,我们通过数据平台能我们能及时了解通过率,以及逾期情况。

Q:随手是否考虑基于信用卡数据进行贷款?

A:2013年随手科技通过和中信银行的合作,进行了此类尝试。当时整合双方的数据及技术资源,通过个人财务数据和信用卡数据、对风险控制、操作流程等环节进行移动互联技术的创新应用,实现中信银行“信金宝”的极速审批。

信用卡数据将会作为用户画像和风控模式重要参考维度之一。不过,目前随手科技不做自营,不参与交易,仍然坚持第三方平台的角色,致力于最大范围的整合金融渠道,为用户提供更丰富和针对性的产品选择。