- 数据智能

- 数据服务

- 大数据

- 数据堂

- 新三板

2010年成立时,数据堂叫西普在线软件,创立人是王建。当时,齐红威在NEC中国研究院带领团队做数据挖掘的工作。

2011年,齐红威加入数据堂,并逐步负责数据堂的运营和管理工作。王建逐步将自己的股份转给齐红威,自己专心去做西普教育。2013年,西普在线正式改名为数据堂。同年,齐红威成为数据堂的第一大股东和实际控制人。

2014年底,数据堂登录新三板,成为新三板第一家大数据公司。

主打数据资产业务

近三年,数据业务都是数据堂主要的收入来源。一般来说,做数据的公司要么是有大量数据的大型企业,如电信运营商、BAT这样的超大互联网公司,要么就是与这些大型企业有合作关系,将这些数据源汇聚起来,提供标准化API接口,如聚合数据等公司。

数据堂则另辟蹊径,利用智能手机的高普及度,以众包的形式采集数据。通过众客堂等APP软件,发布数据采集任务,让APP用户上传语音、图片等信息。数据堂将这些数据收集后,再对其进行整理、清洗,沉淀成自己的数据源,完成原始的数据积累。

这些数据源可以直接出售,也可以与其他途径得来的数据进行汇总分类,形成不同种类的数据库,租售给有特定需求的公司。

大客户依赖较大

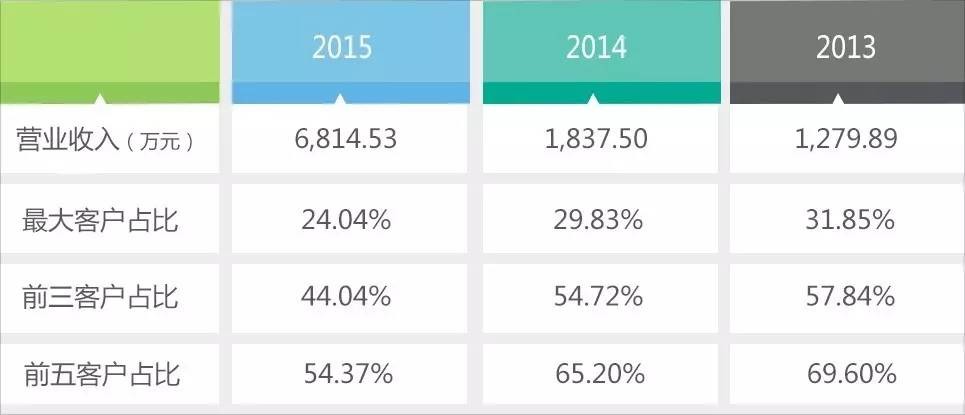

数据堂对于大客户的依赖较大,近三年前五客户占比都在50%以上,这主要是因为数据堂的众包数据主要面对大客户。像百度这样的公司需要大量原始数据来支持其人工智能技术研发,数据堂根据其要求发布相关的任务,收集相应的数据,再将收集到的数据卖给大型客户。

随着营业收入的增加,数据堂对大客户的依赖有所降低,不过与成熟公司相比,比例仍然很高。众包数据作为数据堂最重要的数据源,目前主要为大型企业提供数据服务,这与下游行业现状有较大关系。

众包平台主要获取的是语音、图像、文本数据,这类数据的需求方是人工智能类公司。小企业不会在数据源上投入太多资金,因此,众包平台的客户多数为大型企业,如百度、三星、华为等公司。这使得数据堂短期内很难摆脱对大客户的依赖。

数据服务毛利率不高

数据堂近三年增速很快,特别是2015年实现270%增速,业务的毛利率一直保持在50%左右,这主要是因为通过众包形式获得的数据是存在着一定的采集费用,这部分费用很难通过技术发展而减少。

通过众包形式来采集数据,使数据获取成本降低,但是数据质量也参差不齐,同时与场景结合程度非常低。即使数据堂对采集到的数据进行清洗、整理,数据质量仍然不高,这也制约毛利率的提升。

未来发展与人工智能行业关系密切

数据堂2015年前五大客户中有四家(百度、商汤科技、三星、华为)从事人工智能业务的研发工作。因此,人工智能是数据堂的主要下游行业,目前这一领域刚刚兴起。

根据艾瑞的统计,2015年中国人工智能市场规模为12亿,预计2020年将达到91亿。随着人工智能市场的兴起,对数据源的需求也会越来越大。目前来看,数据堂作为数据采集领域的领先企业,会最先享受到行业发展的红利。

另一方面,随着技术发展,通过终端设备采集到的数据源会越来越多,例如智能家电领域,通过遥控器上的接收器获得语音数据,这类数据与场景结合非常紧密,质量高于众包形式采集到的数据,这对数据堂的业务会形成较大冲击。

除了人工智能领域,数据堂也开始涉足金融征信、智慧交通、政府等领域,但是从以往的业务构成来看,数据堂鲜有与大型企业合作、提供解决方案服务的业务,这使得数据堂不太容易拿到高质量数据源,目前数据源主要依赖于互联网爬取和第三方数据提供商。

这种提供API接口的服务,与聚合数据的业务有相像之处,但是聚合数据切入这一市场要早于数据堂,业务也更加成熟,数据堂在这一领域同样会面临较大挑战。

对标Premise Data,业务模式相同,面对市场不同

美国公司Premise Data同样在做数据众包采集业务,只不过他们采集的是经济类数据。Premise Data通过32个国家2.5万名兼职人员,以拍照等形式采集各种商品的价格以及货源情况。他们将这些数据进行整理后,打包卖给金融机构、政府部门。

目前Premise Data的客户分布在25个国家,著名金融信息服务商彭博也是他们的客户之一。通过这种方式采集到数据,往往能早于政府部门发现商品的价格变动,而且准确度更高。

Premise Data在2015年9月完成5000万美金的C轮融资,当时彭博预计其2015年的营收为1000万美金。

2016年预计营收增速100%,估值区间13-16亿

2015年数据堂实现270%的营收增速,考虑人工智能领域的快速发展、数据堂积极布局金融征信、政府等领域以及销售团队的投入建设,预计2016年仍然可以保持80%至100%的增长,2016年预计营收区间为1.2至1.4亿人民币。

考虑到数据堂的营收增速、众包数据采集行业的领先地位以及对标公司Premise Data的估值,给予数据堂10-12倍的PS倍数,估值区间为13-16亿人民币。