- 人工智能

- 云客服

- 机器人客服

云客服是舶来品,扎根于国内,结出不一样的果实。

在美国市场,云客服更加成熟,有Zendesk、Freshdesk这样市值超10亿美金的标杆公司,其中Zendesk在2014年上市,2015年营收2.08亿美元,市值超过22亿美元。据IDC测算,整个云客服市场规模在百亿美金以上,空间巨大。

回看国内,自2014年前后,包括Udesk、逸创、容联七陌、环信、小能科技、美洽、智齿科技在内的云客服平台才陆续推出,并成为资本追捧对象。其中,Udesk获得DCM和君联资本1亿元投资,环信B轮融资达1,250万美元,容联七陌获得3,500万A轮融资,逸创获得1,500万元A轮融资。

云客服、传统客服和国外标杆公司业务领域对比

一方面,云客服相对于传统客服优势明显,更加高效、成本更低,特别是对移动应用的支持,使得客服人员可以通过智能终端随时随地响应客服请求,而部署简单、按需付费,又可以有效地降低客服成本。

另一方面,云客服开始向销售领域延伸,使之变得越来越受关注。客服部门正在成为企业联系用户、获取用户第一手信息的关键节点,同时也是企业维护客户关系,以及创造增值服务的关键部门。

客服与销售的界限日渐模糊,这正是云客服拓张的契机。

不同于Zendesk,中国市场将另辟蹊径

国外云客服市场领先国内达6-7年,也已经出现了标杆公司Zendesk,按理来说可以预见到国内云客服市场很长一段时间的走向。但是国内的云客服市场的道路与国外并不相同,Zendesk只可作为参考,而不能完全参照。

国内多家云客服公司,对标的并不是Zendesk。这与国内市场情况、公司战略有关。

首先,国内和国外对客服的理解不同,业务逻辑也不同。

国外人力成本高,市场讲究高效和低成本,为了压缩人力投入,技术上投入更重,相应的进入门槛更高。相比之下,国内客服仍是人力驱动的市场,AI、大数据短期内尚难普及,低门槛的竞争会是长期的趋势。

国外看重售后服务质量,企业对客服有付费意愿,而国内企业普遍不重视客服,不愿意为客服环节付费,只愿意为销售环节付费。

其次,发展空间不同。

国外已经有Salesforce这样在CRM领域统治地位的公司,也有SAP、Oracle这样的综合型软件公司,所以Zendesk的发展路径上可选择的空间非常有限,最终只能成为一款工具产品,而在提供综合服务上有很大限制。

而国内不存在综合性软件公司,国外软件公司又进不来,因此云客服不局限于一款工具产品,拓张的领域非常广。随着市场格局显现,可以选择内生发展也可以选择并购,腾挪转身非常灵活。

最后,竞争格局不同。

Zendesk起家时独占鳌头,用9年时间做到了2亿美元营收,22亿美元市值。纵观国内市场,云客服公司遍地开花,竞争激烈,远非当年Zendesk可比,在这个大鱼吃小鱼、快鱼吃慢鱼的市场,每家公司都要小步快跑,才能不被市场淘汰。当然,在这么多的公司共同教育市场的情况下,中国云客服发展速度将会比国外更快。

市场环境不同,决定行业发展的走向也不同,云客服在中国走不一样的路径。

纯客服空间有限,延伸至CRM、销售

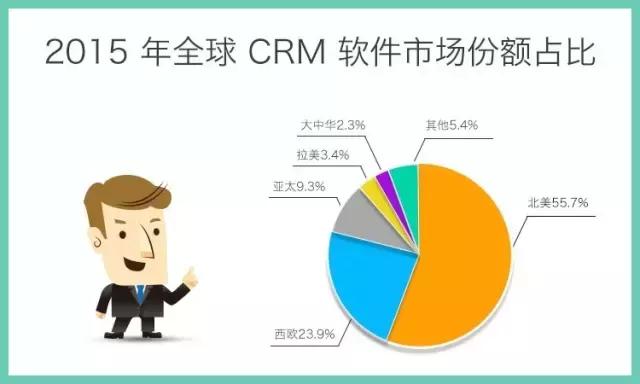

纯从市场规模来看,客服软件所在的Customer Service and Support(CSS)领域,市场规模占到CRM总体规模的39.4%,按照2015年CRM市场规模263亿美元计算,CSS市场规模为103亿美元,而国内市场占全球市场约2.3%,国内客服软件市场规模仅为2亿美元左右。

2015 年全球 CRM 软件市场份额占比,单位:百万美元,数据源:Gartner 报告《Market Share Analysis: Customer Relationship Management Software, Worldwide, 2015》

国内客服软件规模偏小,一方面是市场刚起步,体量上无法与欧美成熟市场相提并论;另一方面是国内客户普遍不注重客服,在短时间内很难有明显突破。

为了从竞争中胜出,同时打破目前在客服市场的僵局,各家公司开始尝试从云客服向下游延伸,转向CRM与销售领域。

客服属于泛CRM领域,Gartner将CRM分为四个部分,Customer service and support(CSS)、Sales、Marketing、和Digital Commerce Platforms。

客服属于CRM的下级业务Customer Service and Support(CSS),Zendesk就位列其中CEC(Customer Engagement Center)领域的领导者象限。云客服公司向CRM与销售延伸有天然的优势。

2015 年 CRM 软件收入构成,单位:百万美元,数据源:Gartner 报告《Market Share Analysis:Customer Relationship Management Software, Worldwide, 2015》

目前看,能分享综合性软件公司空缺多所带来市场的赛道,无非以下几条:协同办公、CRM、财务、HR,还有一个就是客服。

在以上可选赛道中,协同办公已经被BAT占据,钉钉、企业微信将领跑,第二梯队有一大堆创新公司; HR跑道,北森云跑在最前面,已占先机;财务软件跑道被用友、金蝶占据,已无太多机会;CRM领域,销售易、纷享销客、红圈营销等已到C轮,新公司难有出头之日。

剩余的一条客服跑道,现在还处在战国时代,类似于2年前的CRM,市场格局将在未来1-2年内确定,其中胜出者,将有机会参与到广阔的中国企业软件市场。

既无内忧,也无外患,就看谁跑得快

纵观市场趋势,国内云客服企业面临一个非常好的窗口期,一方面是国外巨头进不来,另一方面是传统企业动作慢。云客服行业的玩家们正处在一个既无内优、又无外患的时期,谁能跑得快、跑得稳,谁就能成为未来的行业龙头。

关于外患。Zendesk收入40%以上来自国外,主要市场集中在北美,在巴西、澳大利亚和新加坡也设有分支机构,客户遍及150多个国家。但是受限与政策影响,Zendesk数据库无法顺利进入中国,所以在国内市场规模并不大,也很难在国内扩张。

关于内忧。国内传统企业如大唐电信、讯众通讯、青牛软件、讯鸟软件、天润融通这样的公司,普遍成立于2008年之前,有的是2000年成立的公司,他们业务集中在呼叫中心上,逐渐与基于云的客服脱节,动作迟缓,很难与现有云客服企业在统一平台上竞争。

虽然避免了来自国外和国内传统公司的竞争,但是云客服企业也面临激烈的竞争,这个过程谁掉队,谁就会出局。从CRM、IM领域的竞争情况来看,最终大部分的竞争者将被淘汰,只可能有2-3家公司可能留存。做的扎实、并且跑得快的公司,才能最终胜出。

技术壁垒不深,AI与BI或成为制胜关键

传统的客服业务极度依赖人力,靠客服人员接打电话或者是通过网页回答问题,效率低而成本高。

许多云客服厂商选择从效率和成本角度切入,或是将电话、网页、APP、微信接入客服平台系统,提升平台效率;或是将客服搬上移动端,延长服务时间;或是增加机器人客服功能,降低人力成本。

但是,以上方式仅仅是提供工具性的方法来解决客服问题,很容易为竞争对手所复制。实际情况也是如此,随着业务的延伸,各家提供的服务基本重叠,差异化几近于无。技术壁垒不深,服务同质化使创业者苦恼不已。

从市场格局来看,低门槛、低技术壁垒的云客服已经呈现碎片化,没有一家占有绝对优势。

实际上,虽然整个市场竞争激烈,但是仍然是停留在浅层次的竞争,云客服行业真正有挖掘潜力的领域是在AI(人工智能)和BI(商业智能)。

全球云客服霸主Zendesk已经在这方面有所动作,AI产品已经开始上线,Pinterest、Digitec 和Easy Taxi是第一批用户,使用机器学习来预测消费者可能出现的反馈。

AI(人工智能)在商业化落地阶段,最有可能在垂直领域取得进展,而客服是一个非常有机会、应用前景广阔的市场。AI应用于客服,将大大减少人力成本投入,未来随着人力资本越来越昂贵,AI的作用将成为企业削减成本的重要手段。

BI(商业智能)将客户留存的行为信息转化为有价值的商业数据,在客服领域的应用在于,打通客服与销售之间的联系,将客户数据转化为销售数据,服务于销售流程,把客服这个企业的成本中心变为企业的盈利中心。

当然,要做AI与BI并不容易,需要投入大量的人力物力。尤其是对创业公司来说,聘请科学家的成本高昂、市场前景仍不清晰、不确定何时能够盈利,这是横亘在云客服创业者面前的三座大山。但是,最终要从低水平的竞争中脱颖而出,技术积累必不可少,只要走对了方向,前期苦逼,将来才能牛逼。

市场格局将在2年内显现

客服这个服务性的行业,最重要的是客户体验,不同行业、公司规模、产品类型都能影响到体验的效果。国内许多云客服厂商在2013、2014年选择从不同的角度切入,美洽的实时聊天、环信的IM、智齿科技的客服机器人。

但是随着业务逐步覆盖到客服全流程,各家公司的重合度也逐步提高,市场最容易做的部分已经是红海,为了脱颖而出各家都在加大技术积累,谁能成功,取决于产业连布局的速度和向客服的下游扩张的步伐。

在向CRM、销售这类增值服务延伸过程中,市场格局将逐步显现,未来1-2年内,将角逐出云客服领域的行业龙头。