- 独角兽

- 有卡人群

- 金融

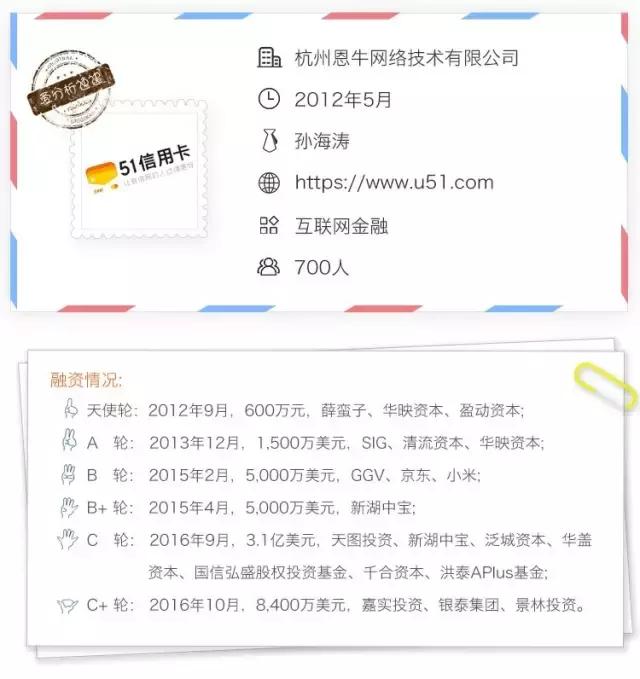

在众多创业者遭受资本冷遇的今年,51信用卡成了一个例外。

今年9月,51信用卡宣布完成总额3.1亿美元的C轮融资,一个月后,其再度完成8,400万美元C+轮融资,一时成为互联网金融领域的焦点。

而在广泛关注之下,51信用卡究竟如何获得资本市场的青睐的?未来又会有多大的想象空间呢?

负债管理场景催生天然资产

2015年1月,51信用卡正式推出信贷业务品牌——51人品,依托其原有的信用卡管理场景,衍生出信贷交易场景,并在内部将负债管理用户转化为信贷交易用户。

对于51人品来说,其开展信贷业务有着得天独厚的场景优势,并且其场景明显区别于其它任何一个自带场景的平台。

其它自带场景的信贷平台,无论是零售、家居,还是旅游、电子,都属于生活、社交和支付类场景,不仅需要额外吸引用户使用信贷产品,并且用户与平台的黏性并不大,几乎属于一次性消费。

而51人品场景的最大优势在于,其最先创造的是负债管理场景,拥有多张信用卡的用户,在这个场景里可以管理他的负债集合。

负债管理就会有生成资产的机会。因此,51信用卡本质上属于补充信贷类的场景,可以天然生成信贷资产,处于用户信贷需求的最上游,信贷转化和交易行为是自然而然发生的。

精准定位有卡中的次级群体

大多数信贷平台的目标客户是央行征信以外的无卡人群,而51人品与他们最大的不同,便是用户定位的不同,即精准定位有卡人群中的次级用户。

有卡人群可细分为从不分期的最优质用户、高坏账率的过度借贷用户,以及循环借贷用户,而51人品的真正目标用户则是循环借贷用户。

这部分用户的显著特点便是,信用卡还款有逾期,有着强烈的超前消费需求,然而,尽管他们拥有多张信用卡,信用卡额度仍然不足,无法满足其超前消费的需求。

其实这类用户还并未受到大范围银行信用卡中心的重视,例如招行在最初针对的便是最优质用户,而广发、浦发、中信这些后兴起的银行,在无奈之下只好转向次级用户。

算是无心插柳柳成荫,次级用户恰恰是信贷的饥渴型用户,可以贡献大量利息收入,例如广发信用卡中50%左右为次级用户。

而51信用卡虽然相比信用卡中心属于后来者,但是因为其天然拥有的负债管理场景,用户转化率高,发展潜力不亚于信用卡中心。

同时,在用户方面,51信用卡有三点明显优势,一是拥有天然流量,目前51信用卡的用户总量为8,000万,其信贷用户都是从原有管理生态内部发展转化而来的,获客成本得到大大降低;

二是征信数据更有效,用户在平台上管理多张信用卡账单,51人品可获取和积累用户大量的消费记录、历史交易等强变量数据,并且与银行只能拿到自家数据相比,51人品可拿到客户多个银行的历史数据,征信和风控数据更为丰富;

三是资产质量最优质,相对于无卡人群需要信贷平台第一次做出定价来说,有卡群体本身已经被银行、信用卡管理业务做过两道风控,而51人品则是在此基础上,借力再做出一道风控,算得上是“三重保险”。

另外,其它同样面向有卡人群的平台,例如卡卡贷、省呗等,是纯粹定位于信用卡代偿业务,即将资金直接打入用户信用卡账户中,用于专款专用,满足其应急性需求。

而51人品则是为用户提供现金,满足其超前消费需求。相比较银行信用卡分期18.25%的统一定价,51人品采取的是差异化定价,借款利率为20-30%,而笔均金额约为25,000元,平均周期为12-13个月。

布局无卡群体,实现全人群覆盖

随着业务的发展壮大,51信用卡已经不满足于局限于有卡人群,而是向外加快扩张无卡群体,实现全人群的覆盖。

据CEO孙海涛介绍,银行覆盖以外的无卡人群无法享受金融服务,这类群体金融需求旺盛,并且长期被压抑,一旦受到合理刺激,这个市场的成长空间和速度都会非常大。

因此,从2015年开始,51信用卡通过采取并购和投资两种方式,积极布局无卡人群市场。

去年51信用卡并购校园贷平台——99分期,即现在的“给你花”。并购之后,在当时校园贷领域仍是蒸蒸日上的情况下,孙海涛首先做得便是停掉其校园贷业务,并开始专注于社会群体的信贷市场。

目前,“给你花”的笔均金额为5,000元,借款周期为3-5个月。

51信用卡每月所有信贷业务的累计撮合贷款达到12-15亿元,其中,有卡人群信贷规模约占75-80%,无卡人群信贷规模则约占20-25%。同时,据孙海涛介绍,今年年底计划贷款余额达到100亿元。

除此之外,今年下半年,51信用卡还参与投资了微额信贷平台——用钱宝的B轮融资。51信用卡投资用钱宝以后,其在不到一年时间内,便从一天几百单增长到现在的一天一万多单。

由此也可看出,51人品针对的是最优质的有卡人群;而“给你花”从定价上可显示出,针对的是略弱于有卡,但却是无卡中风险最低的用户;通过投资的方式,覆盖的则是风险稍高的用户,以此实现信贷群体的全覆盖。

近日,爱分析对51信用卡进行了调研,并和CEO孙海涛进行了访谈,现摘抄部分内容与各位分享。

关于业务

Q:51人品上线比较晚,原因是什么?

A:在我的策略里面,APP越少越好,第二个APP往往是多余的,第三个是被迫的,51人品主要是有些东西不确定,就先测试一段时间,随后再移到主APP里。如果APP搞太多,资源就会分散。

Q:对于大部分银行信用卡中心来说,盈利核心还是来自于手续费,怎么看待有卡人群业务的未来定位?

A:其实信用卡都是筛选出百分之几的用户,变成分期用户。我们是把多张卡的用户吸引过来,他为什么有多张卡,就是因为他信贷概率很高,所以我们的用户70-80%都是当月还在进行信用卡分期的。

信贷用户是信用卡中心能够盈利的一个业务或客群,支付客群很多时候都是亏损的,因为手续费很低,赚来的钱弥补不了资金成本。

因为我们集中了大量银行培养出来的信贷用户,所以做信贷用户效果会比较好,当然还有一个关键要素就是定价。目前我们定价还是比银行高,但是我觉得只要有足够的水平,定价甚至可以低过银行,目前我们还没到这个程度,需要时间。

我们之所以要做无卡人群,就是因为在做有卡人群信贷的时候发现,这是一拨新兴产业的崛起,市场需求很旺盛,原因是过去传统金融机构对无卡人群不提供服务,这个需求是被压抑的,所以我们觉得无卡人群的成长空间和速度会非常大。

Q:笔均还会往上涨吗?

A:随着经营水平的提高,笔均金额还会往上涨的。

Q:线下贷款存在多头借贷的情况,51未来会面临这样的问题吗?

A:长远看是有的,但是线上解决多头借贷会有很多手段,包括第三方征信的判断,信息源会比线下多很多,线上容易做出对风险的反馈。线下容易失控,而且线下开店的经营模式、获客模式是比较窄的。

Q:哪类数据源对于风控是最有用的?

A:在商业中有很多细分的数据特征,一个特别的数据能解决一个小问题,找到很多特别的数据,那也许就能解决很多问题。

比如说终端数据,很多APP覆盖很高的公司,就能知道设备上装什么APP,假如一个用户的手机上装了几个借贷APP,就存在多头借贷的风险,并且APP的安装情况和启动情况,都能做好用户画像。

我认为在中国的信贷产业领域里面,互联网信贷核心的数据根本不是去看信用,要做的是判断他的诚意,本质上判断出有还钱的意愿,以及判断出用户是不是借了很多个5千元。但线下很难判断,因为线下无迹可寻。

Q:会怎样控制系统性风险?

A:做这个人群即使很分散,也会面临周期性。不过系统性风险是有限的,主要是操作风险,不要让“坏人”杀进来,比如说前段时间有一批伪造银行的IP,如果分辨不出就很危险,所以还是依赖于我们的风控技术。无卡人群核心在反欺诈,其实都是特别实际的问题。

Q:风险是自己拨备还是引入担保?

A:靠拨备为主。

Q:催收会委外吗?

A:大量的委外。自有催收团队有50-60人,主要靠外部催收。自己做太琐碎,没有更好的效果。

Q:现在团队有多大?

A:一共有700多人,杭州有600人,做风控的有100人,做工程、技术的有200人, 剩下300人主要是做运营、产品、客服和信审的。

北京有100多人,主要是工程、催收类的,以后还会扩大,因为做小额量大起来,需要更多的人。

关于用户

Q:有卡群体能有多大规模?

A:整个信用卡有将近两亿的用户,具备信贷潜力的有将近一亿的规模,信贷潜力还有待挖掘。

Q:现在还需要投入资金获取新用户吗?

A:每天还需要花30-50万块钱获取新用户。

Q:用户是偏三四线城市的吗?

A:当然不是,51人品是一二线城市的用户,因为有多张信用卡的人群就是在一二线,三四线城市很难有多张信用卡的用户。

我们还是集中在有大量现金需求的,做生意的客群,或者是严重的月光族。

Q:所以除了个人用户,还会面向小微企业?

A:对,所以是重度一点的信贷用户。做大众一点的群体,我认为挑战很大,这个领域就是微信和支付宝两家优势比较明显一些,其它的成功率和渗透率非常低。

Q:对于这类群体,网上借款渠道应该有很多?

A:网上并没有这个额度的,并且这类用户对于信贷的需求,也并没有饥渴到像payday那类群体,那类是没有金融服务的,会去主动搜索。

而信用卡人群属于信贷用户中最高端的了,他们没有精力去到处搜索,而是顺势发生而已,就像场景分歧一样,很多时候并不会做过多比较,直接就发生了。

Q:去年收的99分期是面向无卡人群?

A:之前主营业务是校园分期,我们并了以后,第一件事情就是不做校园市场了。北京专门成立了一个团队是独立发展“给你花”业务,现在这个业务涨得很快,增长是超过预期的。

而杭州整个团队的心思还是集中在有卡人群上,在这个群体上的经营空间还有很大。

Q:“给你花”是怎么获客的?

A:无卡小额的获客非常简单,获客成本非常低,原因是额度非常小,很多用户是主动搜索的。

Q:无卡人群信贷的通过率是怎样的?

A:非常低,百分之个位数,申请量很大,但有些看不到什么数据,不会放款的。

Q:会限制现金贷款的实际用处吗?

A:所谓现金就是不能限制它的用途,它需要很灵活,有可能是还信用卡,或者备用、买东西,非常多样化的。

关于战略

Q:投资方面主要侧重哪些方向?

A:就是两个方向,一个是资产类的,做在线贷款;第二个是数据类,积累的数据是为垂直类行业服务,并且这个数据可以为在线贷款提供非常多帮助。

Q:怎样评判这些公司?

A:主要看业务成熟度,做的哪类人群和定价,以及团队是不是稳定,有些时间短无所谓,业务的稳定性和成熟性是最重要的。

Q:会考虑场景类的消费分期吗?

A:也有可能,场景类也做了很多评估,其实这个市场已经挺红海了,但即使这么红海,某些细分领域的收益还是很高。因为需求是大的、增长是快的,收益的增长远大于成本的扩张,所以这个生意还是好的。

并且巨头也没办法剥夺这个生意,因为光有在线流量是没用的,线下场景是占一家就是一家,去抢也得花时间。

所以这个生意是个好生意,但不是我们的菜,我们没有打算搞千军万马自己去做这个生意,但是可以考虑去投资,去协同他的业务。

Q:没考虑理财这个方向?

A:我们本来就有理财——51人品宝,理财这是一个标配,不是方向。

Q:51人品宝定位更接近提供资金端?

A:理财为什么不能成为方向,因为如果没有超过一定的收利率,是有很大的风险的。拿高收益把资金吸引过来,但是很难找到对应的高收益资产,因为“资产荒”,如果通过冒风险的方法把资金弄出去了,你这个公司存在巨大风险。所以我认为理财助长的公司,都将具备大量的风险。

Q:明年还会继续融资吗,还是等着上市?

A:等上市了。我们自己业务盈利能力也很强,主要是牌照和对外投资方面的需求。