- 云计算

- PAAS

2018年4月20日,Pivotal在纽交所正式上市,目前市值已超过60亿美元。Pivotal打造了“产品+服务”的完整企业转型方法论,在多个开源社区拥有强大影响力,并通过合作伙伴生态触及更多客户,实现收入的持续增长,值得我国PaaS创业公司学习借鉴。

一直以来,PaaS在IaaS和SaaS的夹缝中求生存,世人普遍认为,PaaS企业发展困难。Pivotal的存在,正在改变这个刻板印象。

这家成立仅仅5年,年收入已超过5亿美元的公司,于今年4月20日成功登陆纽交所,成为“PaaS第一股”,吸引了市场关注,其市值已超过60亿美元,可谓振奋人心。

Pivotal成立于2013年4月,致力于“改变世界构造软件的方式(We are transforming how the world builds software)”,提供云原生应用开发PaaS平台及服务,帮助企业客户采用敏捷软件开发方法论,从而提高软件开发人员工作效率、减少运维成本,实现数字化转型、IT创新,并最终实现业务创新。

截至目前,财富100强中超过三分之一的企业使用Pivotal云原生平台。根据Pivotal招股说明书,Pivotal部分大型客户在采用Pivotal产品后,开发人员与运营人员比例可提高到200:1,开发人员专注于编写软件代码时间增长了50%。

含着金钥匙出身,背后却是二十余年深厚积淀

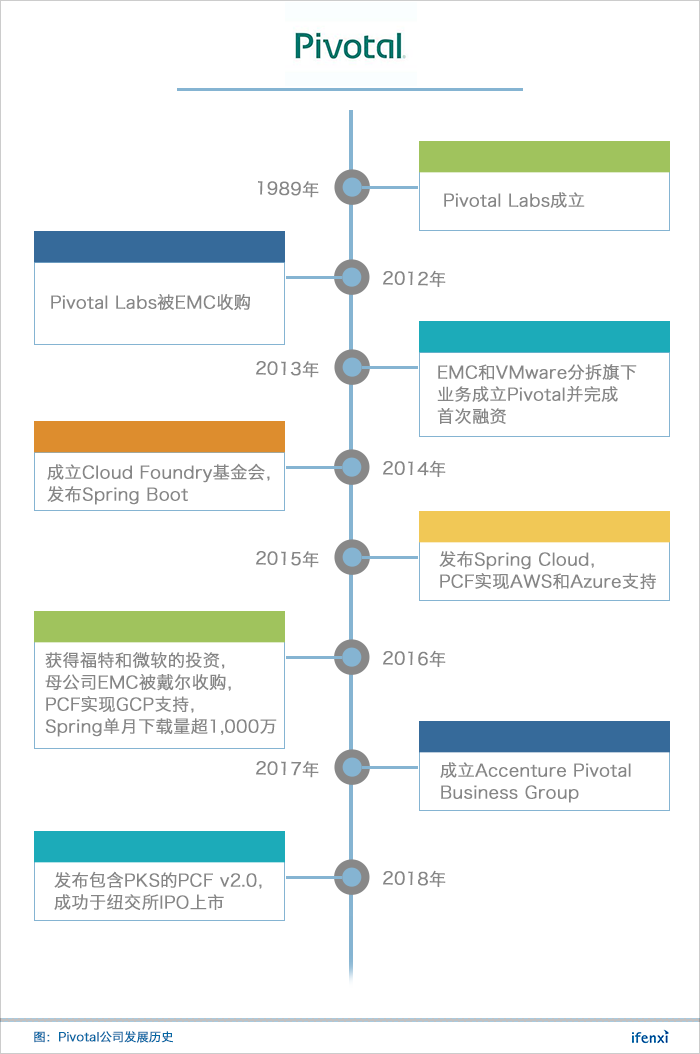

虽然成立才5年,但如今的Pivotal,最早可追溯到1989年由Pivotal现任CEO Rob Mee创立的咨询公司Pivotal Labs,专注于快速的互联网式软件开发,即敏捷编程。

20多年来,Pivotal Labs一直是敏捷开发领域的领导者,为部分硅谷最有影响力的公司塑造了软件开发文化,并树立了良好口碑,其中Google、Twitter都曾是Pivotal Labs客户。

2012年,Pivotal Labs被EMC收购。EMC希望借此次收购,能把Pivotal Labs优秀的软件开发方法论整合到自身企业级业务之中。

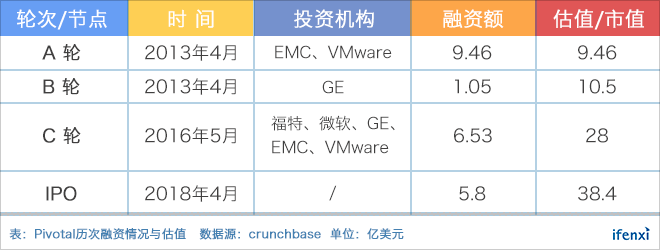

2013年,EMC和VMware分拆出其Cloud Foundry、Pivotal Labs、Greenplum等云计算、大数据资源,GE投资1.05亿美元,成立新公司Pivotal。

新生的Pivotal是名副其实的“富二代”,这轮估值高达10.5亿美元。

2014年,Pivotal成立Cloud Foundry基金会,致力于推动建立PaaS全球标准。

2015年到2016年,Pivotal陆续实现了三大公有云厂商AWS、Azure和GCP对PCF的支持,进一步拓展了业务生态。

2016年还发生了一件大事,DELL收购了EMC,由此成为Pivotal控股股东,为Pivotal带来了更多的战略资源。

2017年,埃森哲与Pivotal共同组建Accenture Pivotal Business Group,由埃森哲负责运营和管理,专注于帮助大企业将业务快速迁移到PCF上。随着容器编排工具Kubernetes的火热,Pivotal与VMware、Google联合推出了基于 Kubernetes 的容器服务 PKS。

集产品和咨询业务于一身,满足企业客户需求

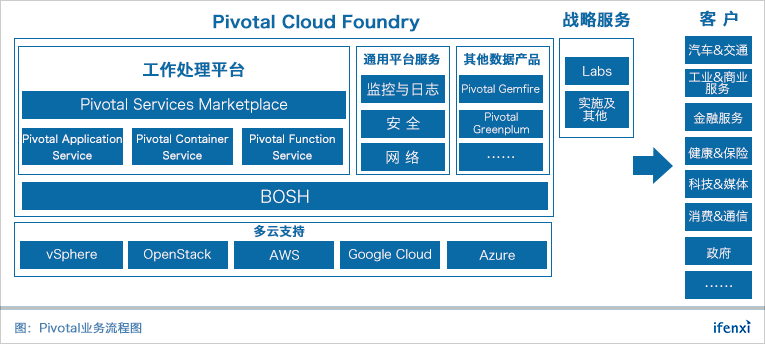

发展至今,Pivotal业务分为Pivotal Cloud Foundry(以下简称PCF)平台和战略服务两部分,共同帮助客户实现云原生应用的敏捷开发。

客户使用PCF这一统一平台,即可持续快速地向各个云环境交付应用。

PCF核心工作处理平台,包括云原生应用开发平台PAS(Pivotal Application Service,2013年11月推出)、容器管理平台PKS(Pivotal Container Service,2017年8月推出)和FaaS(Function as a Service)平台PFS(Pivotal Function Service,将于2018年底推出),以及预集成服务市场Pivotal Services Marketplace。

此外,PCF还提供监控与日志、安全、网络等通用平台服务,以及包括内存数据网格Pivotal Gemfire、大规模并行处理(MPP)数据平台Pivotal Greenplum等在内的数据产品。最终,通过开源编排工具BOSH,可将软件部署到多种云服务平台上。

Pivotal战略服务主要包括两个部分——Labs以及平台实施交付服务,其中Labs帮助企业实施敏捷开发流程、利用PCF将现有应用组合转变为云原生架构。

此处需要强调的是,战略服务对于Pivotal整体业务极其重要。

Pivotal主要服务大中型企业级客户,而企业级客户内部系统架构、业务流程等错综复杂,有大量定制化需求,这意味着只靠产品平台和工具不足以解决客户问题。企业进行数字化转型,需要一整套现代方法论,变革其业务流程,调整组织架构,构建拥抱变化的文化。

因此,Pivotal不仅是一家软件公司,还是一家咨询公司。Pivotal通过战略咨询业务,以深度服务切入获取客户,向企业输出完整的转型方法论,在客户之中建立起口碑后,其产品订阅规模的扩大就是顺理成章的事情了。

销售体系完善,拥有大量标杆客户

基于PCF和战略服务两块业务,Pivotal建立了一套完善的销售体系,除了自身的销售团队,还不断加强合作伙伴生态的建设。其强大的合作伙伴体系包括以下几类:

第一,公有云厂商。与三大公有云厂商Amazon、Google和微软合作,帮助企业客户更好地将业务迁移到公有云上。

第二,系统集成商。这些企业技术供应商包括埃森哲、凯捷、CGI、高知特等,它们使用Pivotal产品帮助客户转型,还开始为客户提供合作开发、应用改造、PCF实施等服务。前文提到的Accenture Pivotal Business Group的组建,即为Pivotal与系统集成商进一步深化合作的例子。

第三,独立软件开发商。Pivotal已经拥有超过75家独立软件开发商在Pivotal Services Marketplace提供与PCF平台深度整合的服务,包括Apigee、AppDynamics、Black Duck、Dynatrace、MongoDB、MuleSoft、New Relic、Redis Labs、Solace、Splunk等。

第四,战略合作伙伴。Pivotal与主要股东Dell EMC和VMware紧密合作,共同销售产品和服务。

Pivotal目标客户为全球2000强企业,以及通过开发软件以差异化自身业务的公司和公共部门。目前,Pivotal在汽车&交通、工业&商业服务、金融服务、健康&保险、科技&媒体、消费&通信等各大垂直行业均已拥有大量标杆客户。

其中,年度订阅金额超过25万美元的客户,包括美国航空、福特、波音、博世、联邦快递、通用电气、摩根士丹利、安联保险、彭博、戴尔、T-Mobile、澳洲电讯、美国国防部等。

仍有较大发展空间,公有云厂商或是长期最大竞争对手

据Gartner调查,企业数字化转型意愿加强,云计算、物联网、数据分析和AI技术的发展,使得全球应用基础设施与中间件市场(AIM,Application Infrastructure and Middleware)的支出增加。

2017年,全球AIM软件市场规模增长12%,达到284.4亿美元,预计2018年将以更快地速度增长,此后增速将放缓,到2022年将趋于5%。

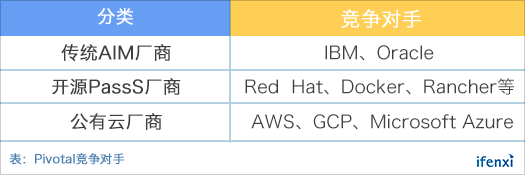

2017年,全球AIM软件的市场占有率如下:

需要注意的是,AIM软件市场的组成比较复杂,包括了传统中间件、应用开发和部署平台aPaaS(Application Platform as a Service)、集成平台iPaaS(Integration Platform as a Service)等市场,其中传统中间件市场增长缓慢,而基于云的PaaS产品是增量市场,而且有着较高增速。

Pivotal业务基本在企业级aPaaS领域,其竞争对手主要有以下几类:

第一类,传统AIM厂商。IBM和Oracle是这个市场最大的玩家,主要提供传统中间件,占据了AIM市场将近三分之一的份额,但随着传统IT逐渐向云计算转型,这类厂商的收入增速已经非常缓慢。不过IBM和Oracle也在进行云化转型,推出了相关的云原生应用开发PaaS平台。

第二类,开源PaaS厂商。除了Pivotal的Cloud Foundry产品,典型代表还有Red Hat的OpenShift平台,以及随着容器技术的火热而兴起的大量容器管理创业公司。

第三类,公有云厂商。公有云厂商在IaaS的基础上,不断向PaaS层延伸,通过云端直接向其IaaS客户提供PaaS服务。云计算三巨头AWS、GCP和Azure与Pivotal是竞合关系,一方面,公有云厂商的PaaS平台与PCF互相争夺客户,另一方面,公有云厂商的IaaS平台与PCF又互相合作,共同服务客户。

短期来看,随着云的渗透率不断提升,企业上云过程中,云原生应用开发和传统应用改造迁移的需求将不断增大,Pivotal这种同时提供本地部署产品和强服务的PaaS厂商,尚有大量客户有待拓展。

长期来看,当云计算达到较高渗透率后,公有云占据的巨大市场份额将使得公有云厂商PaaS平台拥有强大的竞争力,成为Pivotal的最大竞争对手。但考虑到未来混合IT的趋势,以及公有云厂商在专业服务能力上较为薄弱,Pivotal仍有机会占据一席之地。

订阅收入快速增长,业务产品化率不断提升

与业务结构相对应,Pivotal收入分为两部分,订阅和服务。订阅收入来自PCF平台,按年订阅,合同期限多为1-3年;服务收入来自Labs和平台实施交付服务。

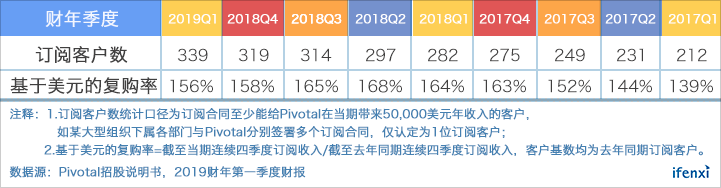

从过去两年看,Pivotal新订阅客户数增速虽然并不是很高,但每个财务季度始终保持着增长;最主要的是,较高的老客户订阅复购率,在持续拉升客单价,成为Pivotal营收增长主要动力。

新客户订阅增速缓慢,主要是其业务属性决定。Pivotal致力于帮助企业变革其软件开发方式,涉及到企业运营流程的各方面,且客户多为大型企业,企业做出使用Pivotal产品的决策,必然是一个慎重而缓慢的过程。

2018年初,包含PKS在内的PCF v2.0产品发布,功能更加完善的产品,有利于吸引更多的新客户。

而老客户订阅复购率提升,则得益于其产品的优秀体验。Pivotal的客户通常会先在某些特定团队或部门小规模部署PCF,之后再逐渐扩大其订阅规模。

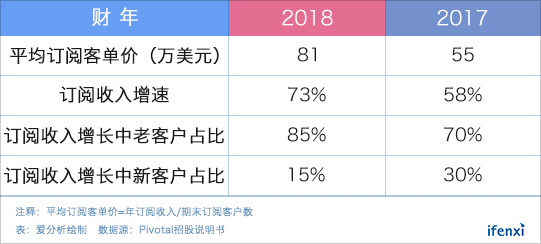

Pivotal老客户订阅收入的复购率在150%以上,贡献了2018财年85%的订阅收入增长,使得平均订阅客单价增长47%,达到81万美元。

这一切都反映了Pivotal产品优秀的使用体验,客户拓展订阅的意愿十分强烈。

持续获取的新客户,保持在较高水平的老客户复购率,客单价的提升,带来了订阅收入的高速增长。

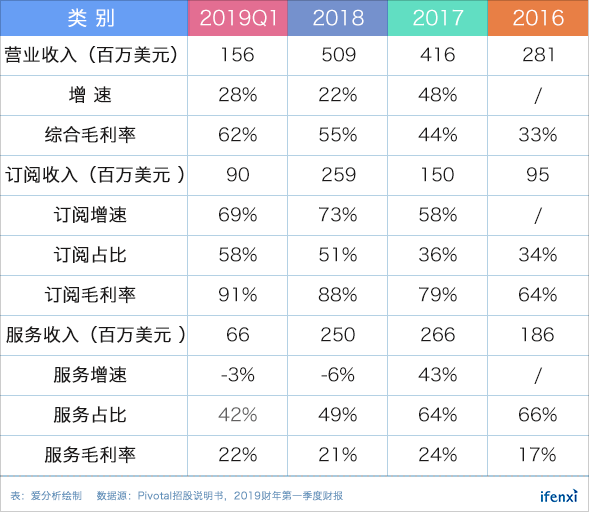

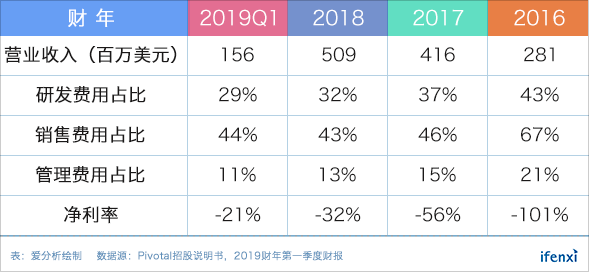

2018财年,Pivotal营收增速有所放缓,主要原因是受到服务收入缺乏增长的拖累,订阅收入增速则进一步提高到73%,使得订阅收入规模首次超过服务收入。

此外,订阅业务由于规模效应影响,毛利率攀升到接近90%,并拉动整体毛利率水平首次超过50%。2019年第一季度,Pivotal的业绩维持了这一趋势。

爱分析认为,Pivotal 2018财年营收的变化,反映了其控制咨询业务比重、强化软件公司属性的战略调整。服务收入增速的下滑,一方面体现了Pivotal产品化率水平的进一步提升,另一方面是Pivotal将重人力、低毛利的服务业务更多交给系统集成商等合作伙伴的结果。

可以预计,未来Pivotal收入增长主要为订阅部分,订阅收入占比将进一步增加,并拉动整体毛利率的提升。

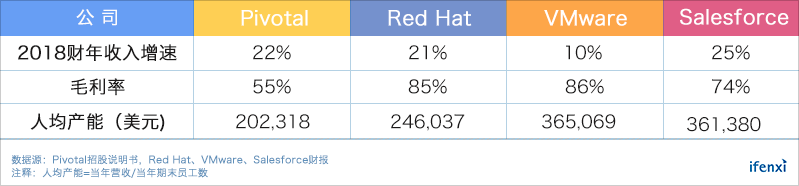

人均产能上,2018年比2016年增长了20%,考虑到员工数口径的问题,实际人均产能增速更高。

将Pivotal人均产能同Red Hat、VMware和Salesforce进行对比,Pivotal与它们仍有一定差距。

一方面,由于Red Hat、VMware和Salesforce产品线更丰富,而对于Pivotal来说,同样可以基于PCF这一PaaS平台提供更多产品;另一方面,随着Pivotal订阅收入规模及占比的进一步增长,Pivotal人均产能有望进一步提高。

人均产能的提高,将带来利润空间的增长。

虽然Pivotal尚未实现盈利,不过随着收入增长,老客户订阅扩展的增加,可以看到经营费用占比不断降低,亏损逐渐减小。

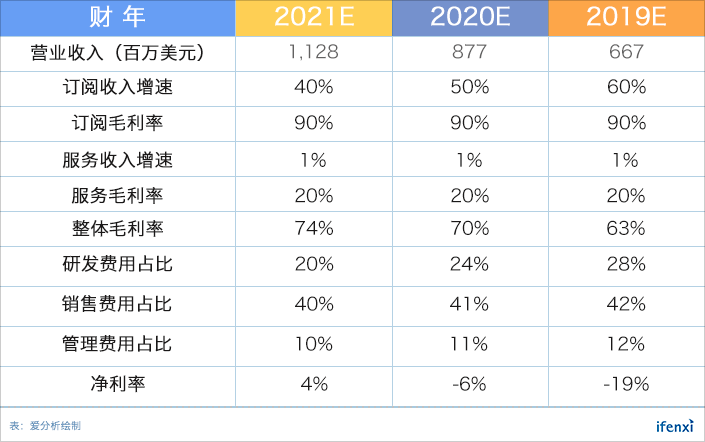

参考业务数据较为稳定的红帽,预计未来Pivotal研发费用占比将趋于20%,销售费用占比将趋于40%,管理费用占比将趋于10%。

综上,随着订阅收入规模及占比的提升,Pivotal收入成本结构不断优化,未来盈利有望。

预计2021年实现盈利,警惕季度收入增速不稳定风险

爱分析预计到2021年,Pivotal营业收入规模将达到11.3亿美元,首次实现盈利。

其中,爱分析预计服务收入增速年均为1%,订阅毛利率和服务毛利率趋于稳定,分别为90%和20%,研发费用占比趋于20%,销售费用占比将趋于40%,管理费用占比将趋于10%。

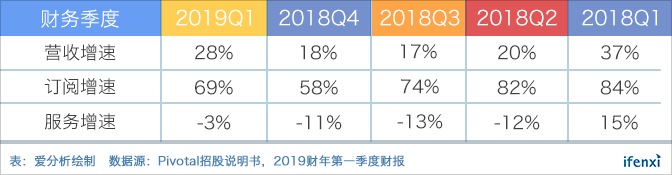

而最关键的订阅收入增速,爱分析预测2019-2021年分别为60%、50%、40%,是由于考虑到Pivotal收入增速的不稳定性,Pivotal季度同比增速如下:

2018财年第一季度到第四季度,Pivotal收入增速呈现下降趋势,而2019财年第一季度,收入增速再次出现明显复苏。

因此,Pivotal在上市初期并不受追捧,而2018年6月12日,Pivotal发布超过投资者预期的2019财年第一季度数据后,股价迅速上涨。

爱分析认为,Pivotal在2018财年内季度增速的下滑,可能是由于在过去一年里,Kubernetes赢得了容器编排之争,而Pivotal产品并没有及时支持Kubernetes,对企业级客户的吸引力减弱所致。

随着支持Kubernetes的PKS推出,一定程度上增强了Pivotal产品在市场上的竞争力。不过,由于缺乏足够的历史数据支持,Pivotal在接下来几个财季的业务表现,仍有待观察。

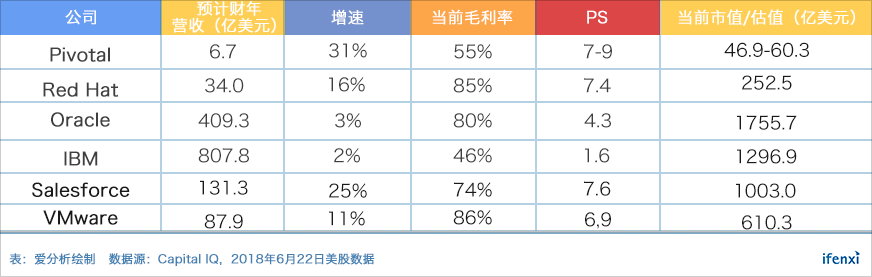

2018年预期估值区间46.9-60.3亿美元

对比二级市场相关软件公司,Pivotal虽然整体收入增速不是很高,但高毛利的订阅收入增速保持在较高水平,收入成本结构在未来有望持续改善,爱分析给予7-9X的PS倍数,Pivotal市值区间为46.9-60.3亿美元。

2018年4月20日,Pivotal于纽约证券交易所上市。截至2018年6月22日收盘,股价较IPO发行价累计上涨67.7%,市值达到64.7亿美元,Pivotal用业绩赢得了资本市场的认可。

回顾中国市场,PaaS企业任重道远

2009年11月,新浪SAE发布Alpha版,标志着国内第一个PaaS平台的出现。随着容器技术的日渐火热,2014年前后,国内涌现出灵雀云、才云等基于容器技术的PaaS平台创业公司。

然而,多年过去,国内PaaS企业的发展并未达到预期。诚然,导致这一现状的,有我国传统企业IT水平远落后于西方国家,对云计算技术接受程度和意愿不足的原因,但通过对Pivotal的研究,爱分析认为,国内PaaS企业在以下几方面,仍有较大改善空间:

第一,强化服务能力。不要幻想通过一套标准化产品就能满足传统企业客户的需求,Pivotal前期更多地通过咨询等重度服务,输出完整的转型方法论,深度解决客户在数字化转型中遇到的困难,赢得客户好评,从而加速产品订阅的扩展。

打造转型方法论,强化服务能力是一个长期的过程,无法一蹴而就,Pivotal的前身Pivotal Labs拥有20余年IT咨询经验,也继承了其股东Dell EMC和VMware对企业级客户的深刻理解,这些都不是国内创业公司能够简单得到的,需要在服务客户的过程中不断总结积累。

第二,加大技术研发,增强开源社区话语权。在云计算时代,开源软件以更快地版本更新速度、更低的成本和避免被供应商技术锁定等优势,赢得了越多越多企业的亲睐。

但由于开源软件代码复杂度和碎片化水平的不断提高,传统企业在使用开源软件时,往往愿意选购开源商业公司的商业版本,获得维保等服务支持。此时企业选择开源商业公司的一个重要标准,就是该公司在相关开源社区的影响力和话语权。

Pivotal在包括Cloud Foundry、Spring和RabbitMQ等在内的多个开源社区扮演着核心角色,始终保持着较大的影响力,促进了其技术和产品的普及。国内企业虽然近年来在开源社区的影响力有所加强,但距离掌握话语权仍有很长的路要走。

第三,建设完善的合作伙伴生态体系。2B市场获客速度远慢于2C市场,获客成本也更高,合作伙伴关系对扩大触达客户范围、提高服务客户质量十分重要。

除了股东背景的战略合作伙伴Dell EMC和VMware,Pivotal与上游公有云厂商,下游的独立软件开发商和系统集成商,都建立了较为紧密的合作关系。Pivotal不仅拓展了销售渠道,还通过合作伙伴生态体系中的系统集成商等服务商,逐渐将重人力、低毛利的服务业务转移出去,让自己更专注于软件产品,提升了自己的利润空间。

国内企业需要进一步完善合作伙伴生态,加强产品兼容性,拓展销售渠道,为客户提供全面的服务支持。

随着云计算的逐渐成熟,近年来我国和世界范围内PaaS行业的发展均开始加速,希望国内相关企业能够抓住市场机遇,发展壮大,甚至成为世界级的PaaS领军企业。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。