- 健康险

- 保险科技

- 金融

健康险是过去几年保险行业的宠儿,利好政策频出,保费规模激增。但与发达国家相比,国内健康险的定价、理赔等环节仍存在诸多痛点。

面对这一情况,璞映智能从健康险理赔自动理算切入,着手解决行业痛点,为保险公司提升运营效率。未来璞映的业务将逐步覆盖理赔全流程,并逐步向前端核保、定价拓展。

获取EIS核心系统源代码,璞映致力于本土化落地

从出身来讲,璞映是一家合资公司,股东方之一的EIS Group来自美国,是全球知名新兴保险核心系统提供商,客户包括利宝、AIG等知名保险公司。

璞映用合资公司30%的股份,换取了EIS在大中华、新加坡区域的核心系统源代码和知识产权。双方在研发上进行共同投入,共用苏州120人的研发中心。

得到EIS的助力,璞映在研发环节省下了不少力气。根据璞映创始人王作梁介绍,璞映当前发布的自动理算引擎正是基于EIS核心系统,对其理赔模块的规则引擎进行二次开发而来。

引擎可以二次开发,但核心的底层规则库需要璞映自己搭建。

规则库包括保单数据、社保目录、疾病目录、药品目录以及疾病和药品之间的关联关系等。相对而言,规则的积累是一个苦活,如社保目录等需要在全国不同地级市进行收集,再由专家团队编写到规则库中。除此之外,璞映智能还有4人技术团队,利用机器学习增加规则之间的关联关系。

从自动理算切入保险行业,向理赔服务全流程拓展

目前璞映智能通过SaaS,为保险公司提供自动理算服务,同时也赋能经代、传统TPA等。目前已签约客户包括泰康在线、众安保险、豆包网、保险极客。

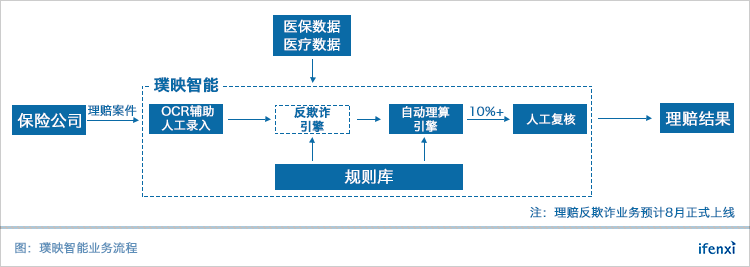

用户向保险公司发起理赔请求上传医疗票据,璞映会从用户上传的影像件中提取约70个字段的数据,输入自动理算引擎并向保险公司输出理赔结果。

在整个流程中,主要两部分需要人工介入:第一,受限于目前OCR识别率,票据数据的提取和录入主要依赖于人工,OCR只能起到定位辅助的作用。目前一部分录入工作会进行外包,另一部分由璞映自己的团队完成。

第二,为了满足保险公司得风控要求,10%-20%的高风险理赔案需要专家团队介入,进行人工复核,而80%-90%的理赔案能够实现自动理算。

预计今年8月,璞映将发布理赔反欺诈引擎。相比于自动理算引擎对底层规则库的依赖,反欺诈需要在此基础上接入大量的外部数据,如医疗数据、购药数据等,来解决验真性与用药合理性问题。

除了自动理算和理赔反欺诈业务之外,目前璞映正在和保险公司联合,计划在1-2个地级市试点30分钟快赔,目标将用户上传单据到理赔放款的周期缩短至30分钟之内。

王作梁表示,未来璞映将提供健康险得核保、核赔反欺诈,智能控费,定价等各类保险SaaS业务,其他险种人伤的理赔业务也将逐步覆盖。在业务扩展的过程中,理赔服务积累下的数据将至关重要。有了数据的不断积累,才能进一步完善核保、定价的模型。另一方面,璞映也可以为保险公司提供数据分析服务,提升其运营效率。

目前璞映智能月处理理赔案数量过万,2018年预期全年处理案件数达300万。

近期,爱分析对璞映智能创始人、董事长王作梁进行了访谈,王作梁是一名连续创业者,曾于在线教育、新车电商等领域两次创业。

访谈中王作梁就国内健康险理赔发展趋势及璞映的业务、战略进行了阐述,摘选部分内容如下。

国内保险智能理赔需求强,璞映当前致力于提升理赔效率

爱分析:EIS Group之前在国内有什么业务?

王作梁:之前在国内没有,它全球目前大概有30多个保险集团在用它的系统,包括美亚、AIG等等,客户分布在美国本土、加拿大、在新西兰、澳大利亚和日本等地。中国是我们独家合作之后,才开展业务。

爱分析:EIS的核心系统包括哪些部分?

王作梁:核心系统主要是保单、计费、CRM、理赔四大模块。还有其它几百个小的模块,包括代理人管理等。

爱分析:核心系统服务之外,EIS在全球范围会提供理赔反欺诈等业务吗?

王作梁:不提供。EIS目前是全球第三大的核心系统提供商,它的第一个客户是美国排名前三的车险公司CSAA,从那时候开始,一直提供核心系统服务,收取部署费用及每年的License费。

爱分析: EIS为什么不做理赔反欺诈业务?

王作梁:国外的健康险反欺诈是一个很好的市场,但理赔大部分是保险公司,或者PBM(药品福利管理)在做,提供第三方服务的供应商很少。美国保险的报销要用户自己填数据,而不是上传发票,对于自己填写的数据是要保证真实性,否则会引发官司。所以在美国没有智能理赔这个市场,但在中国这个市场很大。

爱分析:EIS的核心系统对璞映智能的开发中起到了哪些作用?

王作梁:我们的自动化理算,实际上是基于EIS的理赔模块进行二次开发。EIS得系统底层就是规则引擎,上面搭载了四大核心模块和其他几百个模块。包括我们的五分钟配置的能力,也是脱胎于EIS的产品工厂,把保险公司要发布的产品全部进行可视化配置等等。

其实我们现在所有对外开放的,就是引擎的底层核心。

爱分析:璞映为什么选择从健康险行业起步?

王作梁:车险产品标准化程度高,理赔方面以人力为主而不需要规则引擎,这不是我们的优势。

相比于竞争激烈的车险,健康险正在快速发展当中。而目前健康险在定价和理赔方面,缺少一个标杆。我们希望通过大量数据积累,不断改进模型,逐渐成为标杆型企业。

爱分析:自动理算改善了哪些行业痛点?

王作梁:第一,效率的提升。传统的TPA的理算周期平均五个工作日,用户可能要2-3个月的时间拿到赔付的钱,用户体验很差。而我们目前能将周期缩短到1天之内,既降低了保险公司的成本,又提升了用户体验。

第二,对保险公司人力要求降低。健康险的赔付,是有波峰波谷的。每年11月到第二年1月份是健康险赔付的高峰期,而5、6月是波谷,理赔案数量差异能达到3-5倍甚至10倍。这对保险公司的人员要求很高,而璞映的自动化理赔服务就可以将人员要求降低很多,提升服务质量。

爱分析:理赔反欺诈业务包括方面?

王作梁:反欺诈包括两个不同的方面:第一,通过基本规则检验理赔案的真实性;第二,我们会完善病理图谱,监测不同疾病在不同地区不同时期的用药、治疗方案合理性,以此来判断理赔金额合理性,类似美国PBM的模式。

爱分析:30分钟快赔如何落地?

王作梁:有两种不同解决方案:第一种,我们来垫付;第二种,双方成立托管账户。

通过理赔业务积累多方数据,未来在保险、医疗领域发挥价值

爱分析:理赔引擎如何与保险公司对接?

王作梁:跟保险公司API对接。相比传统的TPA,我们有两点优势:第一,与保险公司产品对接快。保险公司相关人员通过我们的可视化后,可以在五分钟完成一个产品的理赔模块,而传统的TPA平均要两个月。第二,自动理算。通过我们的引擎,能够实现80%-90%案件的自动理算,取决于保险公司的风控要求。剩下的有疑点的案件需要进行人工的复审。

爱分析:需要保险公司开放哪些数据?

王作梁:保险公司需要开放保单数据。此外,用户在保险公司进行理赔的时候,会给保险公司授权,去调查相应诊疗的情况。如果涉及用户的报销发票有严重问题,或者金额较大的,我们会用到用户的授权,去调取医院的数据,为理赔做佐证。

爱分析:璞映需要借助哪些外部数据?

王作梁:第一,各地的社保分录,全国384个地级市,目前我们已经收录了208个。因为某些地级市并未公开他们信息,所以要去当地实地去收集。

第二,医疗数据。目前医保报销主要根据用户上传的发票中的数据进行理算,存在两个问题:第一,数据采集录入需要时间和大量人工成本;第二,缺少验真的过程。

我们现在通过渠道,正在打通各地医疗数据。未来我们希望不再需要人工录入数据,而是直接从医疗体系调取数据。这样能解决上面的两个问题。

此外,医保的反欺诈是根据当次的就诊行为,对它的准确性和诊疗方案的合理性进行检测,所以需要大量的数据。而医疗系统的数据是最原始、最真实的。

爱分析:医疗数据如何调取?

王作梁:一部分地方可以通过系统能解决,我们通过渠道接入了4000多家医院,经过用户授权调取数据。但现在目前还不能覆盖全国,仍在不断推进中。

爱分析:能否实时调取数据?

王作梁:不会,基本要隔天。医疗数据是结果数据,根据不同地级市的规定,会隔一段时间,比如数小时或者一天,进行同步。

爱分析:客户上传的票据影像件数据如何录入?

王作梁:我们有在用OCR,但OCR的并不能完全替代人工。因为医疗票据的识别相对困难,目前我们的OCR识别准确率在80%左右,这也是市场上能达到的最高识别率。

目前标准字段采集是通过OCR来采集,剩下的部分是人工录入。OCR能提高人工录入30%的效率,而人工录入一部分我们自己做,一部分外包。

爱分析:目前处理的理赔案数量?

王作梁:一个月过万的理赔案,目前几个大客户还在走合同流程。

爱分析:沉淀下来的数据有哪些商业价值?

王作梁:我们会通过模型测算,为保险公司作为决策支撑,提供优化服务。

爱分析:长期来看,璞映如何自我定位?

王作梁:目前我们的定位是:基于保险核心系统的SaaS服务提供商。未来通过技术优势和数据积累,希望能够在医疗健康领域有所作为。我们希望未来能够成为PBM。

爱分析:短期内璞映智能健康险会集中在健康险领域吗?

王作梁:医疗、人伤相关的保险我们都会涉及。包括健康险、重疾险、百万医疗等。接下来会涉及到车险的人伤部分,因为医疗相关的逻辑都是相似的。

爱分析:未来璞映会为保险公司提供核心系统吗?

王作梁:我们主营是以核心系统为基础,为保险行业提供包括智能理赔在内的Saas服务。