MongoDB成立于2007年,提供非关系型数据库软件。2017年10月,MongoDB在纳斯达克IPO,目前市值达到23亿美元。回顾MongoDB的发展历程,对核心技术的把握、完善的产品线以及对分布式和云等新技术的拥抱,值得国内同行借鉴。

自1970年关系模型被Ted Codd提出开始,数据库市场就长期被关系型数据库所占据,然而随着互联网的普及,数据量呈指数级增加,关系型数据库已经不能满足市场需求。

非关系型数据库MongoDB的出现,打破了关系型数据库一统天下的局面,由于其满足了市场对于大规模数据存储挖掘的需求,在市场需求的驱动下,迅速成长为行业标杆公司。

2007年成立, 2017年营收规模超过1.5亿美元,目前市值达到23亿美元。经过这10年发展,MongoDB成为了非关系型数据库的领军企业。

MongoDB一路走来,似乎没有遇到什么困难。以开源方式进入市场,迅速积累了大量用户,在市场受欢迎评分中,一直占据着非关系型数据库的榜首,此后商业化道路也一帆风顺,2016年营收规模超过1亿美元。

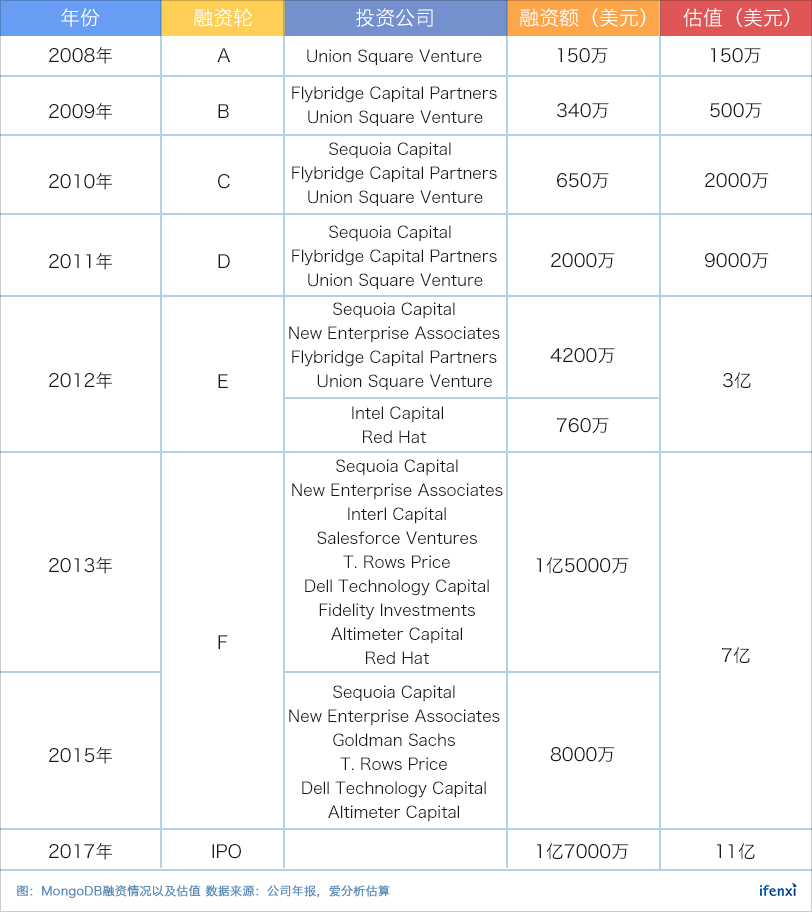

成立至今,MongoDB进行了六轮融资,2017年IPO之前估值就达到7亿美元,IPO当天市值超过10亿美元。2018年2月,MongoDB 4.0版本消息发布后,其市值一路狂飙,现在已上涨到23亿美元,PS倍数10-11X,可见市场对于其前景的看好。

爱分析认为,MongoDB所处非关系型数据库市场年增长率30%以上,2020年市场规模可达到120亿美元,并且其数据库在4.0版本发布后具有技术优势,预计未来营收增速可以达到40%左右,2020年可以基本收支平衡,期望盈利。

从开源到商业化,NoSQL领域第一家上市公司

MongoDB(前身为10gen公司)由Dwight Merriman、Eliot Horowitz和Kevin Ryan创立,此前这三位都任职于互联网广告公司DoubleClick(现已被Google收购)。

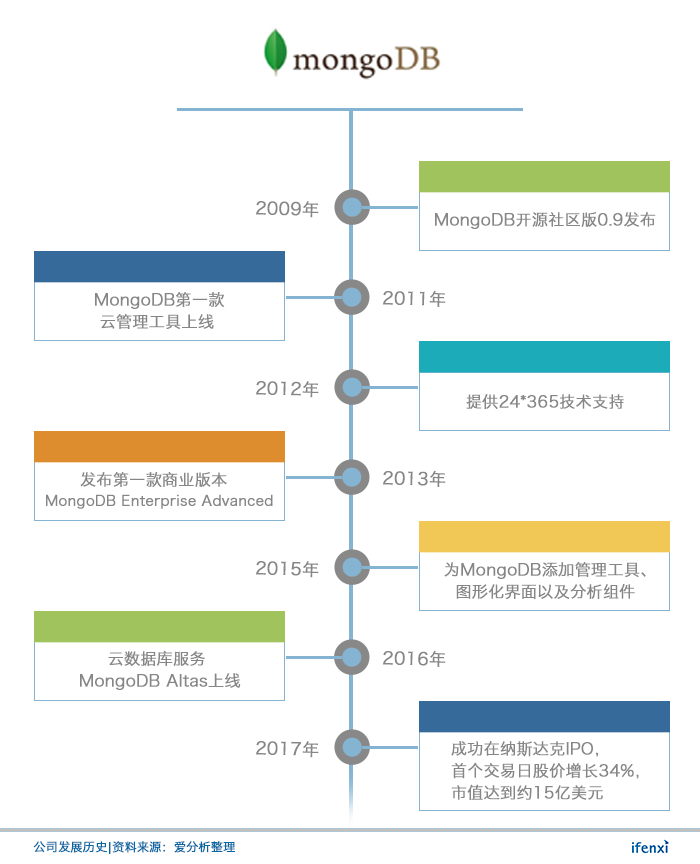

在DoubleClick时,由于需要进行大量数据存储以及处理,而当时数据库产品并不能满足要求,开发一种新的开源分布式数据库的想法慢慢形成,三人于2007年成立MongoDB,并在2009年推出MongoDB开源社区版。

随后,开源版本在开发者之间逐渐流行,下载量达到了百万级别。2010年,为了拓展企业用户使用,MongoDB开始提供商业支持,并于 2011年推出第一款云管理工具,简化了开发者对于数据库运行状况监视过程。

2013年,MongoDB下载量达到500万,并推出了第一款商业版MongoDB Enterprise Server。

2014年,MongoDB收购了开源数据库存储引擎公司WiredTiger,并将其设为默认存储引擎,进一步提升了数据库在高并发下数据写入的表现以及稳定性。

随着公有云日趋成熟,为了减少企业在数据库部署、运营上的成本,MongoDB在2016年推出云数据库服务Atlas。Atals的推出,可以吸引不需要完整企业版功能的社区用户将数据库迁移到云端,为MongoDB创造更多的营收。

2017年,MongoDB成功在纳斯达克IPO,成为首个上市的NoSQL数据库公司,为整个NoSQL数据库市场注入了一剂强心剂。

明确市场需求,产品线日趋完善

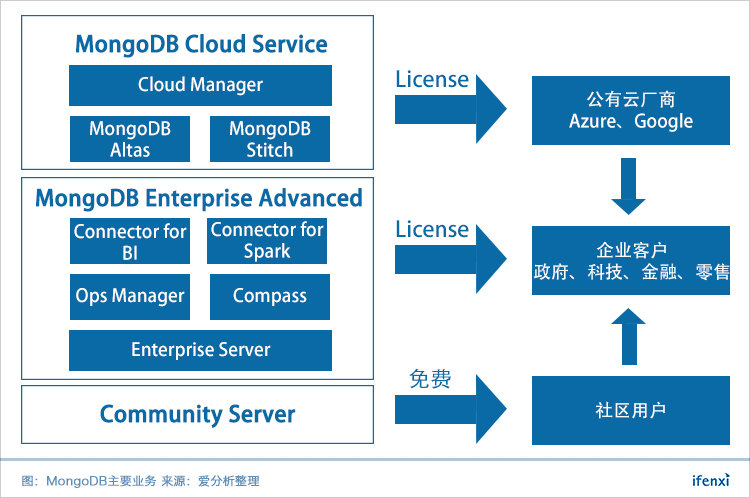

MongoDB Enterprise Advanced(MEA)包括数据库基础功能,并且为满足企业用户对于数据库产品的使用,添加了图形交互页面,BI连接器以及实时监控工具。作为一款分布式数据库,主要应用场景集中在实时数据分析、人物画像等OLAP场景。

与传统数据库软件相同,MEA的收费模式是通过服务器节点订阅的方式。截止2017年,这项业务连续三年贡献超过60%营收。

另一款营收产品,MongoDB Atlas,是与公有云服务厂商合作,MongoDB自身团队为客户部署的云数据库。同时提供MongoDB Stitch,帮助开发者完成数据库后端架构,简化数据库应用开发过程。

Atlas订阅根据客户的数据量大小按月收费,具有非常高的灵活性, 营收增速十分迅猛。

2016财年,Atlas营收占比只有1%,2017财年中已经提升至7%,到2018财年第一季度,在总营收中的占比已经达到了11%。Atlas营收迅速增长,可以反映出市场对于这种DaaS模式的认可。

随着Atlas上线,MongoDB产品线完整覆盖了个人开发者、中小型云数据库以及大型企业数据库。

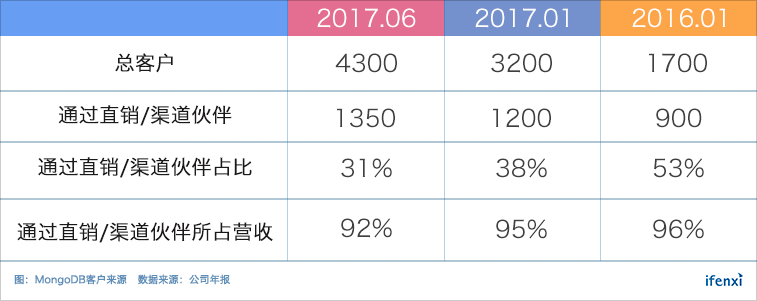

大单客户较少,老用户贡献增长更多

客户快速增长与Atlas的推出有密切关系,截止2018年1月,Atlas的客户数量已经达到了3400家(包括新增用户以及已有的MEA客户在Atlas上的拓展)。

从表中可以看出,虽然客户总数快速增加,但客单价超过10万美元的客户在总客户群体中占比仍不到10%。

原因在于,一方面,由于Atlas的客单价较低(最高定价为每年15万美元),对于大单客户的增长贡献较小;另一方面,新增用户一般会以小额订单开始,之后才会逐渐增加订单额,这点在之后的新老客户营收增长占比中也可以看出。

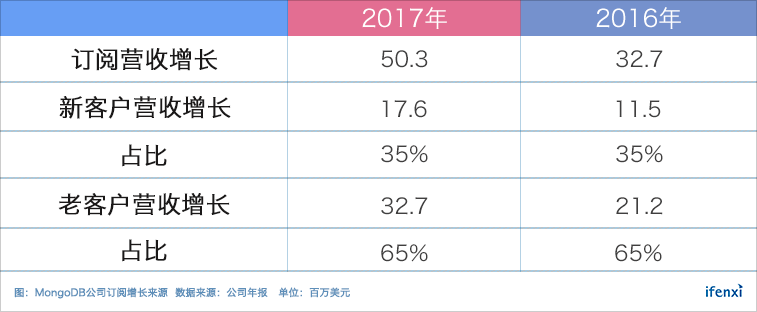

值得注意的是,2017年MongoDB订阅金额超过100万美元的客户达到了20家,相对之前有大幅提升,并且在总营收中占比超过10%,由此可以看出大单客户对于营收的重要性。

大单用户的增加,一方面是由于新大单客户的加入,另一方面也是由于已有客户的订阅拓展,这也显示了MongoDB 基于订阅商业模式的特点land-and-expand,即新用户的订阅以及已有用户的订阅拓展是订阅营收增长的主要动力。

根据MongoDB年报显示,在已经订阅的用户中,Annual Recurring Revenue(ARR)拓展率连续10个季度超过120%,一方面说明了MongoDB本身的产品不断完善,满足了客户不断增长的需求,另一方面也说明了MongoDB这种基于订阅商业模式的成功。

这种商业模式,可以有效的增加大单客户的数量,并且花费更少的销售费用,根据MongoDB的统计,获取新用户的销售费用约为拓展已有客户订阅的3倍。

直销仍为主要方式,销售团队迅速扩张

但是从营收角度来看,通过直销或者渠道伙伴所获取的用户仍占据总营收90%以上,这说明了其客单价相对于自助方式高出很多,这部分高客单价客户仍需要MongoDB主动销售。

一方面,这些公司的业务场景更加丰富以及数据量更大,MongoDB凭借其分布式的高可扩展有更大机会被采用;另一方面,这些公司的客单价也会更高,可以降低销售成本,带来更高的毛利。

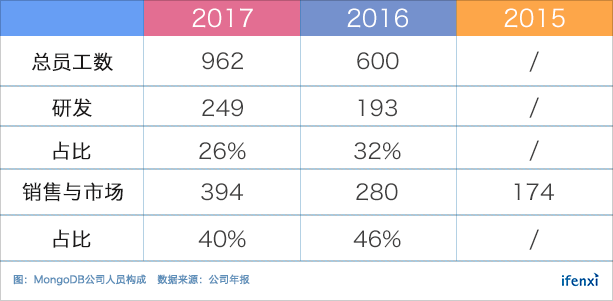

从表中可以看出,作为以技术作为主要竞争力的数据库产品,MongoDB仍然保留了一支规模较大的研发团队,但是随着产品的不断完善以及稳定,这支研发团队的扩张速度也在相对放缓。

营收快速增长,人均产能较低

MongoDB营收由产品订阅以及服务两部分构成。

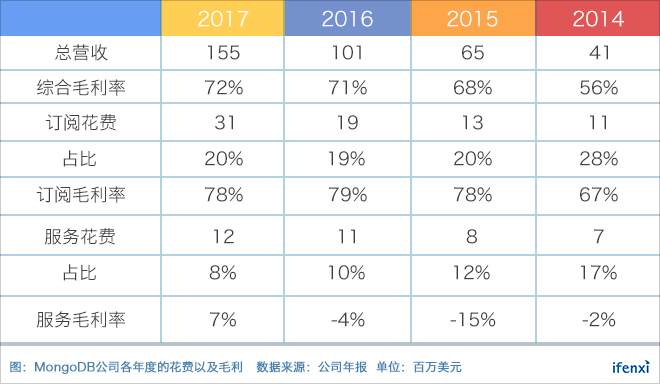

在过去三年营收占比中,订阅营收均达到90%以上,并且逐年上升,其中贡献营收最多的产品为面向企业的MEA,在过去三年总营收中占比均达到60%以上。

除了产品订阅外,另一项为服务收入,占比较低,在过去三年中的营收占比基本稳定在10%左右,主要来自于咨询以及培训收入。

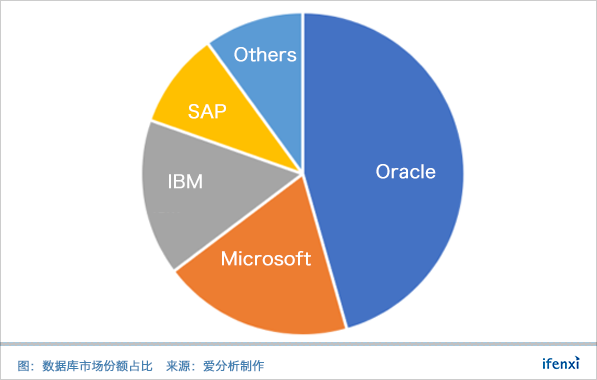

Oracle作为数据库市场中最成功的公司,在整个数据库市场中占比超过40%,并且经过40年的发展,整体营收结构已经基本稳定,可以为我们分析MongoDB今后发展提供参考。

通过分析Oracle营收结构占比,可以看出MongoDB这两项收入结构基本处于合理比例。Oracle营收结构中,软件以及云服务占比约为89%,服务占比约为11%,与MongoDB基本相同,由此可以判断,MongoDB未来营收结构不会发生巨大变化,数据库的订阅将会一直是其主要营收来源。

人均产能方面,2017年与2016年相近,均在16万美元左右,由于缺乏前两年的员工数,所以无法看出趋势,但与Oracle 相应22万人均产能相比,还是有一些的差距。

这一差距是短时团队扩张形成的,预计将逐渐降低。在过去两年中,MongoDB员工人数快速增加,特别是销售团队扩张迅速,但是从直销客户(贡献营收90%以上)数量来看,增速并没有提高,反应在营收上,总营收的增长速度没有匹配上团队的扩张速度,导致了人均产能较低。

综合毛利率相对较低,服务团队继续扩张

综合毛利率也均在70%左右。综合毛利率的逐年提升,主要来自于高毛利率的订阅收入在总营收中占比不断增加,以及不断提升的服务毛利率。

现阶段,综合毛利率与Oracle的82%相比还有一定的差距,一方面是Atlas使用第三方公有云架构,拉低了订阅毛利率;另一方面是由于公司处于起步阶段,服务毛利率还处在较低水平。

虽然服务毛利率仍处在较低水平,但是由于相关服务在对保留已有客户以及拓展新客户中扮演了很重要的角色, 2018年MongoDB服务团队仍然扩张了12%,以满足不断增加的客户需求,保证客户的订阅扩展。

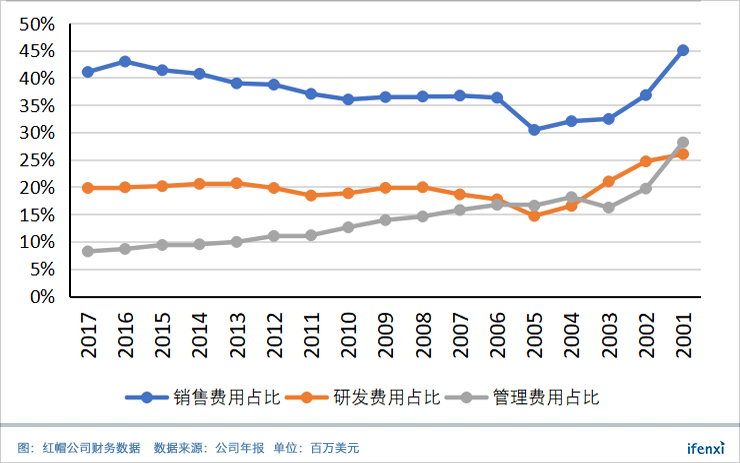

公司仍处亏损,销售费用占比过高

销售费用一直处于最高占比,费用增加主要来自于销售人员增长,与近年来MongoDB不断的市场扩张有关。同时,研发费用占比在快速下降,这得益于产品的不断完善,使MongoDB在研发投入上的增长稳定在20%左右,主要花费增长也是来自于研发团队的扩张,但是相对于销售团队,研发人员增速明显放缓。

现阶段,由于公司还在扩张以及发展阶段,研发和销售的投入在不断增大,并且营收在逐年增加,从短期来看,这种亏损可以接受。

技术不断更新,营收增长可期

根据MongoDB年报显示,在新用户群体中,30%客户是从关系型数据库迁移过来的,说明其对于已经部署了关系型数据库的客户有一定的吸引力。

同时,MEA 4.0将在今年夏天推出,将会提供对于多文档ACID事务的支持,这意味着MongoDB不再是一种简单的非关系型数据库,而是具有关系型数据库所处理复杂事务的特性,应用场景也可以向复杂事物性拓展,具备了多文档内all-or-nothing的特点,进一步向关系型数据库市场发起了进攻。

2018年2月MongoDB发布4.0版本消息之后,股价开始快速增长,可见市场对于新版本的看好。

根据同样为非关系型数据库Marklogic表现来看,作为一款支持多文档ACID事务性任务的数据库,受到了政府以及银行等传统复杂性事务性行业的青睐,2015年其营收超过1亿美元,估值已超过10亿美元,可以看出,市场对于可以保证ACID的NoSQL数据库的接受程度是很高的。

Atlas作为另一款已经上线的产品,在MDB营收中占比逐渐增加,也是MDB近期主要推动的项目。虽然客单价较低,但是其方便快捷的服务形式以及灵活的扩展性,会使得更多用户选择这种方式来完成数据库的建立。

此外,由于Atlas使用第三方云服务器,随着未来云服务器的价格降低,同时与AWS以及Azure云服务商更加深入的合作(co-sell模式),这种云数据库服务会更具竞争力。

近年来数据库市场增长迅速,其中MongoDB所处的非关系型数据库市场的年增长率更是达到了30%以上,2020年,全球非关系型数据库市场将会超过100亿美元。

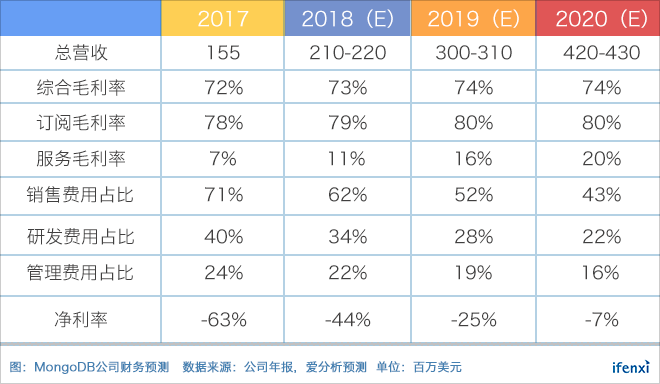

随着MongoDB两款主要产品的不断完善以及非关系型数据库市场规模的扩大,根据ARR扩展率以及新老客户营收增长占比测算,爱分析认为,未来3年MongoDB营收增长速度将在40%左右,预计2020年总营收将达到4亿美元左右。

在订阅业务毛利空间上,由于同为通用数据库产品,我们可以拿Oracle进行对比。Oracle云和本地数据库产品毛利率能达到90%,由此我们预测MongoDB订阅毛利率在2020年应该能达到80%。

之所以与Oracle的产品毛利率有一定差距,一方面,MongoDB大单客户较少,客单价较低,技术支持的花费占比会更大,订阅毛利率会降低;另一方面,Oralce云服务的毛利率为60%左右,由于Atlas使用第三方架构,产品毛利率应该相对更低。

MongoDB的服务收入毛利率会逐渐增加到20%,与 Oracle服务毛利率相近。因此,综合毛利率保持在73%左右。

此外,运营成本的三项构成,包括销售费用、研发费用和管理费用,预计也将发生变化。

销售费用上,由于大单客户不断增加,以及老客户收入贡献增长,预计占比会逐渐降低,根据销售人员的费用开销计算,2020年其销售费用会降至总营收40%左右;研发费用上,随着产品的不断完善以及研发团队的扩张速度减慢,将逐渐降低至总营收22%;管理费用根据人员开销计算,会降至总营收16%左右。

红帽于1999年8月上市,2003年营收超过1亿美元,之后连续四年增幅达到40%以上。销售费用方面,随着红帽自身销售团队扩张速度逐渐稳定以及产品广告投入的减少,占比逐渐下降并稳定在40%左右;研发费用方面,其占比基本稳定在20%左右,这两方面与我们所估算的MongoDB费用占比基本相同。在管理费用方面,红帽在近些年的管理费用占比只有8%,低于我们对于MongoDB的预测。这主要是由于MongoDB处于上升期,需要不断扩大业务,并且其刚刚上市,在法律、审计等管理方面有较多投入,所以出现了较高的管理费用占比。对比红帽公司的早期财务数据,上市初期,由于业务发展的需要,其管理费用占比也在20%左右,与我们的预测相同。

综上,在2020年,我们预测MongoDB的净亏损率可以下降到10%以内,可期望达到营收平衡。

数据库市场发展方向:市场增长迅速,传统关系型数据库仍占主流

作为在软件行业中最大的市场之一,数据库市场在未来的增长速度较快。

根据IDC( International Data Corporation),世界范围内数据库市场在2016年为449亿美元,预测到2020年将会达到633亿美元,年增长率约为8.9%。

根据451research,现有市场的90%仍是关系型数据库,但是非关系型数据库增长迅速,年增长率达到了30%。

根据Gartner,在2020年,关系型数据库仍会占据市场新增份额的70%。

目前,传统数据库公司Oracle、Microsoft、IBM、SAP现在占据着整个数据库市场份额的90%。由于数据库产品的用户粘性较高,并且核心应用场景业务很难迁移,所以在短期来看,传统数据库仍会占据市场大部分份额。

综合三家研究机构的数据,我们预计到2020年整个数据库市场会达到600亿美元左右,并且其中关系型数据库仍会占据整个市场的80%以上,非关系数据库市场将超过100亿美元。

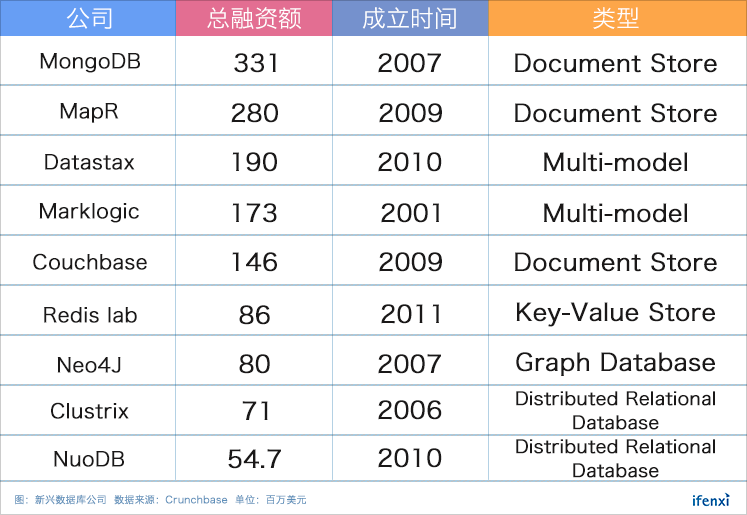

分布式数据库需求旺盛,初创公司不断增多

随着近些年数据量的迅速增加特别是非结构化数据(根据IDC统计,非结构化数据总量已经达到总数据量的80%以上),在新的业务场景中,如影像管理、内容管理等,对于分布式数据库的需求在不断增加,整个分布式数据库市场在2020年也会达到100亿美元左右。由于传统的关系型数据库并不能满足分布式需求,对于初创公司来说,这个新兴市场更容易进入,所以在近些年市场上涌现出了很多分布式数据库公司。

分布式数据库市场还处在初期阶段,新兴的数据库凭借各自的技术优势,都在市场中获取了一定数量的客户。但是随着各家公司的技术不断提升,各自的技术优势将会逐渐消失,整个分布式数据库市场会可能会类似于传统关系型数据库市场出现几家巨头公司。

同时,值得注意的是,分布式数据库市场不仅只有初创公司,传统传统关系型数据库公司也在逐渐改进技术,进入这个市场。一种方式是推出自家的非关系型数据库,如Oracle NoSQL Database,另一种方式,是将非关系型数据库的高可扩展性以及高可用性添加到关系型数据库中,如Google Cloud Spanner,这些分布式数据库同样是新增业务的有力竞争者。

部署方式更加灵活,云数据库或成今后主流

由于数据量的不断增加,对于分布式数据库需求增加的同时,数据库的部署模式也逐渐由本地转向更加灵活的云端。根据451research统计,截止2019年,DbaaS模式的市场将达到140亿美元,占整个数据库市场的四分之一左右,所以各大数据库公司也都在推出自身的云数据库服务。

新兴的分布式数据库公司如MongoDB也都推出自身的云服务,但是由于其体量都相对较小,没有自身云计算存储平台,所以需要第三方云服务商提供支持。这一方面会降低这些新兴数据库公司的云服务毛利率,另一方面对于有云数据库部署需求的客户,直接使用云服务商提供的数据库可能会更加便捷,这在未来也会一定程度上限制这些新兴数据库公司的发展。

MongoDB现在作为在非关系型数据库公司中的领军者,总体来说,在技术方面有很多可以期待的盈利点,对于新增的市场份额有较强的吸引力。而对于已经大量使用了传统关系型数据库的公司,选择一个新的数据库系统会涉及到数据库的迁移工作,兼容性,安全性等等一系列问题,如何通过相关服务解决企业的顾虑并提供支持,是MongoDB在今后能否抢占更多市场份额的关键。

国产数据库需求旺盛,掌握核心技术是制胜关键

对比国内市场, 2016年中国数据库市场已经超过100亿元,并且增长迅速。但是,中国数据库市场长期被外国传统数据库公司巨头把控,其中Oracle的市场份额超过40%。

作为一种底层软件,数据库拥有较高的技术壁垒,加之国外商业以及开源关系型数据库的强大功能,让市场以及软件公司都在一段时间内忽略了数据库的国产化。国产数据库产品在相当长的一段时间内都只有达梦、南大以及人大金仓三家,并且性能相较于国外数据库产品还是有一定的差距。

但是,近些年,数据库市场开始发生变化,国内的分布式数据库创业公司不断涌现,一方面是因为市场对于分布式技术的需求在增加,新兴的国产数据库公司有了生存空间;另一方面是由于国内数据库人才储备达到了一定数量,有能力去研发自己的数据库产品。

同时,由于信息安全的原因,国内的去IOE化进行的如火如荼,政府、银行等国有企业对于国产数据库的需求非常强烈。对于国产数据库来说,抢占更多的国内市场份额现在正是最好的时机,但是也需要其具备强大的竞争力:

第一,数据库作为底层软件,掌握核心代码,而不是简单利用国外的开源技术包装,是国内数据库公司的核心竞争力。从MongoDB的发展道路上也可以看出,核心技术不断提升是保证竞争力的根本。

第二,分布式数据库产品更加受到市场的青睐。由于企业“互联网+”等业务转型,产生大量结构化和非结构化数据,传统单机数据库很难满足这些需求,国产数据库想要在新的市场竞争中取得优势,就需要具备分布式特性。

第三,完善的企业级产品更容易受到市场的青睐。大型企业特别是泛金融企业在数据库软件上的投入可以占到总市场的50%,想要在数据库市场中抢占更多的份额,就需要获取这些大型企业的订单。与互联网行业不同,这些大型企业需要的是完善的企业级产品来满足其需求。从MongoDB的客户数量上也能看出,虽然MongoDB开源版在开发者和中小企业拥有很高的口碑,但是由于不支持SQL以及事务,其企业级产品并没有突出的吸引力。

第四,数据库的云化是未来的发展方向。从MongoDB的营收构成中也可以看出,数据库云服务的增长迅速。