- 数据智能

- 数据服务

- 大数据

- 数据互联

- 安客诚

近年,中国市场涌现一大批数据服务提供商,其中TalkingData、九次方、集奥聚合等公司估值均已超过30亿人民币。这类大数据公司刚起步,运营、营收数据尚不理想,但市场上给予这类公司很高预期。

相比之下,美国数据服务市场起步较早,目前已经形成较为成熟的数据服务产业。安客诚(Acxiom)是家历史悠久的老牌数据服务提供商,主要在市场营销和反欺诈等领域提供用户数据和分析服务。

爱分析认为,研究安客诚,有助于更好判断国内数据服务公司的发展前景。下面,爱分析会对安客诚的业务模式、核心优势、运营与财务状况进行详解和剖析。

三大业务:数据营销、用户管理和数据互联

安客诚成立于1969年,靠售卖个人信息起家。进入新世纪,安客诚通过一系列并购,逐步增强自身的数据源和技术实力,目前已成为围绕数据营销、用户管理和数据互联三个方面的综合数据和分析服务提供商。

数据营销业务,主要是帮助企业管理用户数据,将用户数据精准定位到个人,在个人层面提供相应营销方案,将营销成果反馈,促使营销方案的优化,真正实现精准营销。

安客诚提供的是一整套数字营销解决方案,包括营销数据库、基于数据的营销策略和分析以及邮件等多渠道营销活动管理,帮助客户完成营销活动的设计、派发和优化,形成营销环节的闭环。

用户管理业务,主要是提升企业数据的精细化程度,安客诚有超过1500个数据元素和几千种预测模型,帮助企业多维度分析用户数据,提高数据分析的颗粒化程度,使得客户能够准确定位到目标人群,有助于企业的业务开展。

数据互联业务,强调的是打通企业各个数据库,连接线上和线下数据,进行用户归一,将全部数据放在同一个平台上进行处理。数据进行脱敏处理后,其他合作伙伴就可以使用这些数据,可以提升数据价值,保护用户数据隐私。

总体来看,数据营销和用户管理是原有老业务,而数据互联则是安客诚收购LiveRamp后整合的新业务,数据互联会逐步成为安客诚主要业务。

主要面对品牌大客户,客单价极高

安客诚的客户主要是《财富》全球1000强企业,集中在消费领域,帮助客户对消费者实现精准营销和存量客户的激活,业务涉足到营销的每一个环节,用数据帮助企业提升其营销的效果。

尽管公司有超过四十年历史,但客户数只有300家左右,数据互联业务连接的合作伙伴也只有1000家左右。客户集中度较高,前十大客户贡献35%营收,前十客户的客单价超过3000万美金。

整体毛利率偏低,数据互联成为新增长点

2014年,安客诚3.1亿美金收购竞争对手LiveRamp。LiveRamp优势在数据互联业务上的强大技术实力,可以连接多个数据库,将各类数据结合起来,通过用户归一的方式,有效识别不同数据库中同一用户的不同ID,提升用户分析准确性。

安客诚通过收购LiveRamp,增强自身在数据互联方面的竞争力,找到新的业务增长点,提升毛利率。

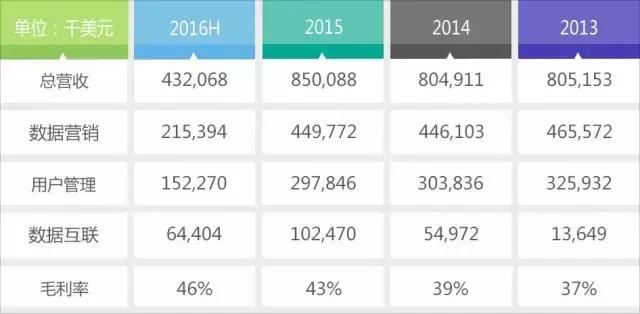

安客诚财务数据,数据源:公司公告

从上表中可以看出,安客诚的数据营销和用户管理业务营收基本停滞且略有下滑,数据互联业务增长很快,成为营收增长的主要来源,预计2016年数据互联业务营收会超过1.5亿美元,营收占比超过15%。

公司整体毛利率偏低,但是近三年在逐步提升。毛利率低,主要原因是每年数据购买投入较大,在帮助企业进行数字营销时,除需要管理企业的第一方数据外,安客诚还需要引入大量线下第三方数据进行辅助决策,这部分是营业成本的重要组成。

除了购买数据源之外,安客诚的原有业务中咨询部分占比不小,人力依赖较大,一定程度上拉低了毛利率。

加快转型,运营效率逐年提高

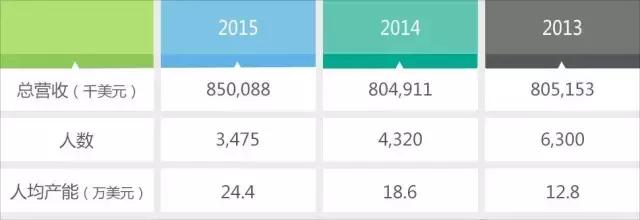

安客诚运营数据,数据源:公司公告

尽管这三年营收几乎没有提升,但是公司人员规模从6300下降到3475,运营效率几乎提升了一倍,由原先咨询型公司,逐步向产品型公司转型。

收购LiveRamp给安客诚带来的好处,不仅仅是增加一项高毛利率业务,对其原有业务也有很大助力,通过数据分析,提升营销业务和用户管理的效率。

技术实力相对薄弱,内部孵化项目以失败告终

2011年,安客诚聘任营销领域老兵Scott Howe出任CEO。Scott Howe之前在担任微软广告业务副总裁,全权负责微软线上广告业务,经验丰富。安客诚在Scott Howe带领下,开始业务调整,内部孵化新业务线,于2013年发布AOS,意图颠覆传统营销模式。

AOS全称Audience Operating System,这是款DMP产品,帮助营销人员打通各环节数据,将原本割裂的数据连接在一起,从而形成对客户的完整画像。用数据帮助营销人员更好地了解客户需求,提升营销效率。

然而,AOS发布不足半年即遇到困难,2015年安客诚将LiveRamp和AOS合并,取消AOS这个独立品牌,AOS这个内部孵化项目基本以失败告终。

爱分析认为,AOS产品失败的原因主要基于两个方面:

第一, 产品超前于市场,客户不买单。

对大型品牌客户而言,他们更希望提供一款端到端的服务,即整套解决方案,而AOS更像是一款工具产品。帮助业务人员整合各类数据,需要业务人员去判断各类数据价值,做好数据分析。这对业务人员的要求较高,适用于行业经验丰富的业务人员。

市场刚刚起步,安客诚应该慢慢培育市场,帮助企业从底层做好整体规划,慢慢推行自己的产品,而不是一下子将产品推向市场。

第二, 公司技术实力薄弱,产品根基不稳。

AOS要从数据层、操作层和应用层解决客户需求,其中最核心的是数据层业务。安客诚是以数据应用起家,对营销业务有很深的积累,技术实力相对薄弱。数据层不仅仅需要整合安客诚内部数据,还需要连接外部数据,与其他底层系统对接,这恰恰是安客诚所欠缺的。

在底层系统搭建尚未牢固的情况下,直接切入应用层,整个产品根基不稳,很难满足大品牌客户的需求。

预计2016年营收小幅增长,PS倍数在2-3之间

2013年安客诚推出AOS产品时,股价从17美金一路上涨到39美金,但是AOS遇到困难后,股价迅速滑落回17美金,随后长期在20美金左右徘徊。今年,安客诚的股价有所上涨,目前股价维持在27美金上下。

经过两年时间,安客诚完成了对LiveRamp的整合工作,这部分业务的营收开始稳步增长。根据2016年上半年报披露的数据,预计数据互联这部分业务可以保持50%以上增长,因此预计安客诚在2016年总营收为8.8至9.2亿美金,按照目前21亿美金的市值计算,PS为2-3X。

只覆盖数据源价值有限,数据分能力是核心

安客诚是美国市场最大的数据服务提供商,涵盖数据源非常惊人,他们用这些三方数据为客户提供偏咨询类的服务,数据分析能力相对较弱,这导致公司每年要在数据源上支付大量费用,数据服务产品的附加值较低,整体毛利率处于偏低水平,公司发展速度受限。

目前,很多国内数据服务公司把重心放在覆盖多维数据源上,而忽视对数据分析能力上的积累。很多公司的业务模式都是通过积累足够多的第三方数据源,用第三方数据源为大型企业提供偏咨询的数据服务,对第三方数据源的整合加工程度不够,无法形成标准化数据产品。

由于国内对数据价值开发刚起步,对数据重量而不重质的做法短期内更容易获得成效,但长久来看,会导致公司毛利率水平很低,人力依赖严重,不利于公司下一步发展。