- 供应链

- B2B电商

- 科通芯城

科通芯城(HK.00400),一个神奇的网站。

科通芯城是康敬伟的第二次创业,立足于电子元器件领域的B2B电商公司。作为新一代电商交易平台,科通芯城与找钢网均在2012年初成立。3年之后,科通芯城市值突破10亿美元,而找钢网成为独角兽则花了4年时间。

为何第一个达到10亿美元的B2B电商交易公司在电子元器件领域?为何科通芯城的成长速度比找钢网还快?

创业起点高 大客户GMV贡献近半

在B2B交易领域,大客户由于采购量足够大、议价能力强,对于线上或线下交易并不敏感。一般来说,线下分销商会提供多方位的增值服务来维系大客户。而B2B电商公司主要服务中小客户,那些VIP客户是高攀不起的。

但科通芯城是个例外。康敬伟是电子元器件线下分销领域的资深人士,之前创办的科通集团也曾位列电子元器件本土分销商Top10。(科通集团也曾经挂牌纳斯达克,现已退市。)

拥有初次创业的积累,科通芯城成立之后,康敬伟就把科通集团30%资产装入科通芯城,作价7,800万美元。通过把这部分线下分销的业务转为电商交易,科通芯城便拥有了一批VIP作为基石客户,GMV的起点自然也高人一等。

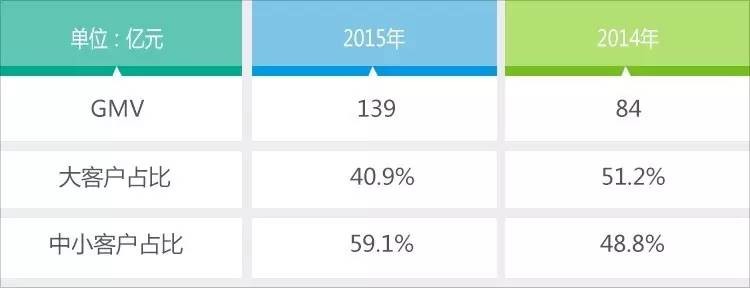

直到现在,科通芯城依然有40%的GMV来自大客户。根据公告,2015年150家左右大客户贡献了近57亿GMV。每家VIP客户贡献GMV在4,000万,都需要配备专门的销售代表,进行售前咨询以及售中、售后服务。康敬伟透露,科通芯城的目标是占据大客户年采购额5%,现在才1%,还有很大提升空间。

科通芯城GMV占比,大客户指年采购额超过4亿的客户,数据来源:公告

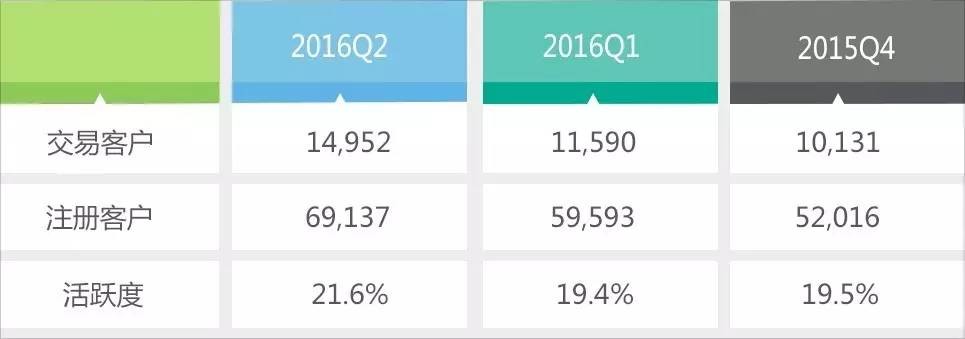

但大客户开拓周期较长,需要2-3年,而且电商平台在与线下分销商竞争中并无优势,因此科通芯城一直把扩大中小客户基础作为长期战略。截至今年上半年,公司注册客户数量近7万,其中2成是活跃交易客户。

科通芯城中小客户数量,数据来源:公告。

注:交易客户指当季度至少完成一笔交易,而且上一年度至少完成一笔交易的客户

物联网硬件平台硬蛋,是科通芯城扩大中小客户基础的增长点。硬蛋协助硬件创新者与供应链服务商对接,并协助其将新产品推广至目标客户,形成B2B2C的平台。

截至上半年末,硬蛋平台上智能硬件项目1.3万个,基本都是中小客户,贡献GMV达21亿。

毛利率最高的B2B行业

在各个B2B交易领域,电子元器件行业有些与众不同。其他行业的GMV均以千亿、万亿计,而电子元器件分销公司GMV小的不值一提。

全球电子元器件分销商第一名安富利(NYSE:AVT),2016财年(截至7月2日)中国区销售176亿,且逐年微降。科通芯城今年上半年GMV为92亿,而深圳华强(000062)上半年分销收入仅为16亿。

但这个行业的毛利率绝对鹤立鸡群。安富利、深圳华强这些线下分销公司毛利率在11.5%左右,科通芯城这种线上分销公司毛利率略低,8%左右。据悉,大客户毛利率5%,中小客户毛利率10%。随着科通芯城中小客户比重的提升,毛利率还有提升空间。

比之大宗电商,找钢网毛利率略超1%,钢银电商0.4%。可以说,超高的毛利率弥补了电子元器件分销GMV的不足。

电子元器件分销毛利率,来源:公告

撮合交易都能收费

电子元器件行业不光毛利率高,连撮合交易都可以收佣金。撮合交易在大宗电商领域均是免费的导流服务,而在电子元器件领域却是可以收取一定比例佣金的。

今年上半年,科通芯城GMV为92亿,其中24.4亿通过第三方平台撮合实现,并且获取了3,780万收入,交易佣金1.55%。

总之,电子元器件行业虽然不大,但却是分销商的天堂。只要提供的服务有价值,买方都愿意付费。科通芯城创立之后,一直处于盈利状态,现金流充沛。虽然公司董事会中有赛富投资基金首席合伙人阎焱坐镇,科通芯城IPO前却并未融资。

行业天花板低

GMV低的最大劣势是限制行业发展空间。

不出意外的话,科通芯城今年中国区GMV就将超越线下分销商老大安富利。成为第一的科通芯城,还能保持多高的增速?

今年上半年,科通芯城GMV增速59%,低于2015年。按此增速,要想几年内达到康敬伟期望的1,000亿GMV可能性并不大。而且由于GMV增长主要由第三方平台贡献,其收入增速已经下滑至32%。

对此,最佳策略也许是收购中小型分销商。通过直接将原有的线下客户转移到线上,快速增加GMV。

增值服务发展空间受限

GMV低的另一个劣势在于限制了增值服务体系的发展空间。

以供应链金融为例。由于GMV基数低,导致贷款金额低,供应链金融的发展难以取得突破。2015年,科通芯城供应链金融促进GMV增长15亿,收入不足1,800万。

而且,由于电子元器件体积小,直接抹杀了物流仓储服务的想象空间。科通芯城的物流成本只占GMV的0.1%。

科通芯城也在考虑打造生态链,引入外部供应商交叉销售。2014年,微软开始在平台上推广云服务,但效果并不明显。

估值130-150亿

B2B电商行业,我们依然建议采取毛利*乘数的方式进行估值。

科通芯城上半年毛利为4.63亿,增速34.3%。以此增速预测,2016年全年毛利将达到10亿。乘数层面,科通芯城增速属于中等水平,而且行业发展空间有限,但毛利率水平有增长趋势,因此乘数给予15x,对应估值150亿元。

另外,科通芯城净利润增速稳健,也可以使用P/E估值。我们预测科通芯城2016年净利润为4.3亿,增速25%。净利润增速低于毛利是所得税率提高所致。给予30xP/E,对应估值130亿。

根据以上估值,科通芯城合理价格区间为11-13港币,与目前市价基本一致。