- 汽车金融

- 车险

- 大数据风控

- 金融

乘用小车因其存量规模大,后市场空间巨大,让创业公司、主机厂、BAT垂涎三尺,各显神通,跑马圈地。其中,不少项目案例以驾驶行为切入。然而,乘用小车以城市代步为主要用途,在中国今天的道路环境和监控设施的影响下,驾驶行为数据不易产生直接价值。因此,驾驶行为数据分析在乘用小车领域没有成功案例,大多以此切入的项目都最终走向卖硬件,运营后市场服务的路径。相比乘用小车,货运大车因其生产运输用途,运营道路缺乏监控设施,从业司机普遍素质不高等因素使得驾驶行为数据具有较高的商业价值。

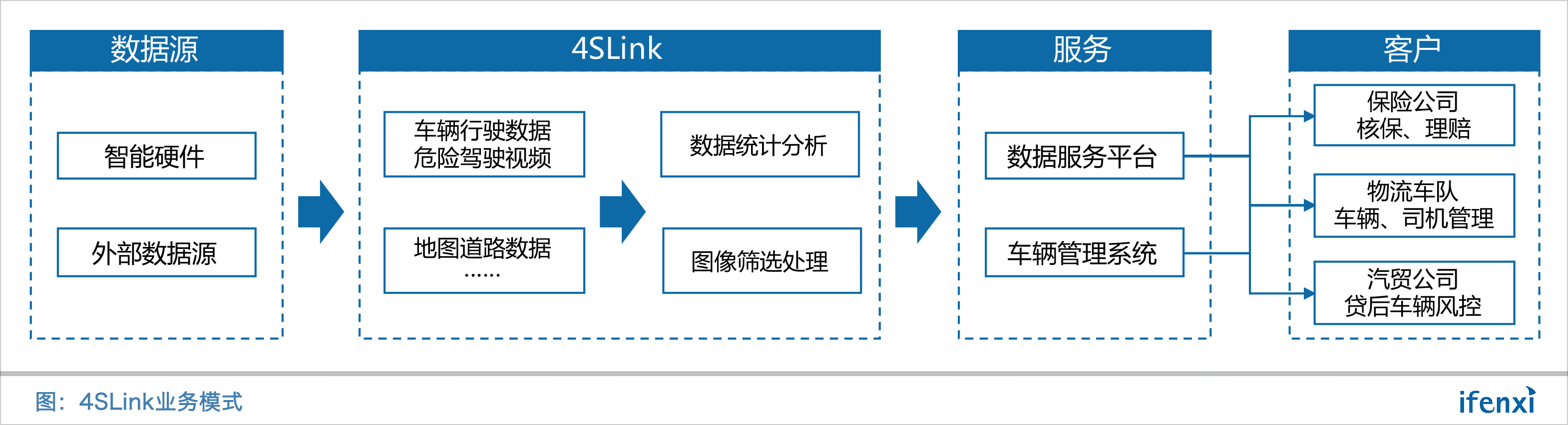

4SLink正是瞄准了这块市场,通过4SLink的连接和数据服务,让物流产业链紧密相关的金融、保险、运输三个主体从驾驶行为数据中多方共赢、多方收益,开辟车联网+大数据在营运大车领域的商业化市场路线。

抓住“金保运”痛点,4SLink通过后装设备获取数据

“金保运”(金融、保险、运输)三类主体对于营运大车的风控服务都有着各自强烈需求:

第一,营运大车保费高,年均数万元,是财险公司快速拉动业务增长的重要渠道。但营运大车赔付率高,承保全都亏损的经营状态让财险公司望而生畏,“在刀尖上舔血”。因其无法有效鉴别客户,无法有效了解承保车辆的真实运营数据,故而对营运车辆商保业务普遍保守、谨慎。

第二,运输行业利润低,但责任重大,俗话说“赚卖白菜的钱,担卖白粉的心”。近年来,对严重道路事故追责严厉,更是让运输企业意识到安全生产管理的重要性。但从业司机普遍素质不高,挂靠车辆流动性大,使得运输企业对安全生产管理难于有效着手。

第三,货运大车因其单价高,全部是金融贷款买车。汽贸公司因金融服务成为货运大车的重要销售渠道,同时也是大车保险的销售渠道。然而,汽贸公司作为车险承保责任人要承担险企理赔之外的责任,对挂靠车辆的风控管理同样有着强烈需求。

即在货运大车领域,金保运三方目前都存在风险痛点且缺少有效风控手段。4SLink通过与这三方的B端客户达成合作,通过后装智能硬件采集高质量行驶数据,并基于高质量行驶数据进行风险基因检测,销售风控数据,支撑金保运客户进行风控管理。

在车联网领域,驾驶行为数据获取主要有三个手段:第一, 读取CAN总线数据,这是获取车辆数据最全面的手段。4SLink称其为“紧耦合方案”。但由于CAN总线数据对于主机厂较为敏感,开放合作很难,使得这条路径不仅门槛极高,而且还需要专车专用,进一步抬高了大规模应用的难度。这也正是早前不少OBD项目失败的根源。第二,通过后装设备自身传感器采集数据。后装设备仅从车辆取电,通过自身高精度传感器采集车辆行驶姿态和物理参量,同样可以精确描述车辆行驶过程,发掘驾驶行为。4SLink称其为“松耦合方案”。第三,通过智能手机所携带的GPS和传感器收集数据,但这一方式受限于智能手机品质、智能手机使用以及APP使用场景,使得数据完整性、准确性受到较大影响。

4SLink创始团队在车载前装和后装智能设备有过经验积累,对产品、市场、渠道、数据和需求有着深刻理解。因此,4SLink选择了“松耦合方案”收集货运大车的行驶过程数据,挖掘驾驶行为和习惯,进一步提升为风控输出数据。据管理层介绍,目前4SLink的产品已经在一汽、东风、陕汽、重汽、福田等国内重型、中型货运车辆上安装使用过。

基于数据输出风控服务,业务想象空间广阔

目前4SLink采集的数据包括驾驶员驾驶行为数据、车辆行驶数据、道路信息数据三大维度,通过视频及人脸识别技术将驾驶员与车辆匹配、通过GPS定位将车辆与道路匹配,从而形成人、车、路全方面互联的多层次数据网络。

获取数据后,4SLink将对数据进行清洗、建模、挖掘处理,输出给金融、保险、运输三方客户进行风控服务。据4SLink介绍,目前运输企业毛利微薄,降低金融和保险成本,甚至减少保险成本对运营资金的占用都有着巨大需求。而金融、保险又极希望看到车辆真实运营数据,看到运输车辆风险管控措施和成效,不惜以减少单车收入为推手,提升车队风控管理和司机风控意识。4SLink正是希望连接这三方,进入精准定价领域,打造多方共赢的商业生态。

基于风控数据这一核心基础,4SLink的延展业务想象空间广阔。在保险领域,4SLink一方面可以精准定价,对接车辆承保的业务系统,开展承保风险和客户品质先验评估业务;另一方面可以通过视频数据为财险公司提供快速理赔支撑服务。在金融领域,4SLink不仅可以为末端二级经销商提供贷后风控和承保风控支撑服务,还可以挖掘优质对象,提供更有竞争力的供应链金融服务。在运输领域,4SLink可为运输企业提供基于人工智能的司机远程实时监管服务,不仅提升运输企业安全生产监管能力,而且还可以降低安全生产监管成本。

通过保险公司获客

无论是汽贸公司还长途物流公司,其行业集中度都较低,目前4SLink的获客方式是通过合作的保险公司接触客户。

截止2017年底,全国营运商用车已近1500万辆,2017年新增的重型卡车和中型卡车达133万辆,风控服务市场潜力巨大。从行业逻辑来讲,财险公司对于营运车辆并无直接监管的权利,但财险公司的客户是广泛散布的物流公司、汽贸公司,而财险公司又是风控需求最迫切的一方,因此4SLink目前通过与财险公司直接合作获车。据管理层介绍,下一步将沉淀获车渠道,与金融平台、汽贸公司和运输企业直接合作,以获取更多的车辆数据。

4SLink透漏目前已经启动1000万元融资计划。通过引进融资扩大团队规模,提升技术能力的同时投入获客环节,或将组建地推团队并与大型渠道商合作。

近期,爱分析与4SLink创始人兼CEO王竞进行了访谈,王竞曾任中国移动有限公司研究院项目经理,北京新岸线移动多媒体技术总监,新岸线集团VP。在访谈中王竞就国内货运大车驾驶行为数据、保险行业发展及公司业务、战略进行了阐述,摘选部分内容分享如下。

原始数据上传云端, 数据质量高

爱分析:4SLink会采集哪些数据?

王竞:4SLink的后装设备会有GPS、高精度车规陀螺仪、360度全景摄像头、4G网络传输等几大模块和功能,二进制原始数据会上报到云端。采集的数据除了行驶过程数据外,还包括司机、车辆、运输企业等基本信息数据。通过这些数据,可以将司机、车辆、路线、地区进行关联和区分。4SLink选择将原始数据上传,虽然会增加传输流量,但对于历史数据的风控挖掘是最佳的方案。因为4SLink是以风控为核心,对数据质量要求较高,要与保险精算结合,因此必须在起步之初就要打好基础,建设一个高品质的“数据矿”,未来才能淘出金子。

目前行业中能做到车和路的关联,但很难成功与人进行关联。驾驶风险这件事情是由人、车、路三者共同决定的。北斗部标设备让司机打卡实现人与车的关联,但落地很不成功。因为司机没有义务和动力去打卡,最终的情况是一张卡多个司机使用,冒名顶替现象普遍。而视频是可以看清人脸的,通过人脸识别技术确定驾驶人,将人、车、路三方面完整串联在一起。这样就可以将风险因子细分到不同的方面,风控就会更加有效。

爱分析:视频会实时上传到云端吗?

王竞:当触发危险驾驶行为时,4SLink会将相应时间段内的视频上传到云端。4SLink使用的摄像头是1080P高清摄头,全部上传流量成本太高。4SLink的行车视频监控产品会按照事件触发或平台命令上传视频。能这样做正是因为4SLink收集了大车在高速、国道、省道、乡镇道路等各种路况下的行驶数据,统计出了各种事件的量化参数,用量化参数作为门限去触发视频。

爱分析:目前4SLink的设备装车多少?

王竞:目前通过与保险公司合作目前已经装车500多辆,目前还有约6,000辆的订单。就目前已经安装的500辆货车,平均每辆车每月都有15000至20000公里的行驶里程,已经积累下了不少数据,发现了大量统计特征、数据特征、风险偏好和量化参数。

数据差异化,服务“金保运”

爱分析:4SLink的数据对于保险公司有哪些方面的意义?

王竞:就目前已经和保险公司运营的情况看,4SLink的数据让保险公司准确看到每个承保车辆的优劣,通过历史数据积累可以准确判定保险公司合作的客户是否有风险管控意识和能力。保险公司基于数据,已经对合作的车队和客户进行了调整和裁剪。另外,车辆风险偏好有显著的区域差异化,保险公司根据这个数据对渠道费用已经开始进行差异化调整了。

4SLink收集的视频数据可以帮助保险公司解决售后服务的痛点。因为运输大车都是满天飞的,报案出险地点往往是偏远地区,现场勘察无法快速到达。而视频可以辅助保险公司快速理赔,提升售后服务的竞争力,降低理赔查勘的成本。

目前国内保险精算都是基于出险结果数据建模预测,模型输入的信息量有限。没出险不代表没有风险,出险是概率问题。将高质量的行驶过程数据和保险精算结合也是目前保险精算特别感兴趣的合作点。

爱分析:金融领域如何建立合作?

王竞:4SLink目前主要与汽贸公司合作。汽贸公司需要进行贷后的风险控制,这些公司最关心的事情是按时还款和客户的还款能力,这是他们的刚需。我们的数据可以让汽贸公司准确了解他们贷款车辆的运营情况和潜在风险,以及与之对应的还款能力预测和分析。这相比以往简单依靠车辆位置做风控进步很大,对汽贸、金融的风控有很大提升和帮助。

爱分析:4SLink的数据对于物流公司的价值体现在哪些方面?

王竞:物流公司对于司机管理有很强需求。深入一线与物流公司老板或者车主了解,目前缺乏功能聚焦的产品,都是重复功能很多而且价格很高的设备。物流目前本身就是薄利行业,太贵了是用不起的。因此4SLink的终端产品设计就是针对痛点,聚焦功能,解决物流公司老板或者车主所需,给他们提供用得起的设备。

至于数据,物流公司做安全生产教育时很有帮助。因为雇佣的从业司机整体文化素质是不高的,没有事实和数据说话,以往的教育都形同虚设,并没有对司机的震慑能力。而视频和数据恰恰可以起到这个震慑作用,就如同城市道路里四处布置的监控摄像头,让司机的行为从心理产生约束意识。

爱分析:4SLink的数据与主机厂有哪些差异?

王竞:目前不少主机厂也提供车联网平台,从中控系统直接提取数据,数据会非常准确。里程、油耗、发动机转速、速度等这些数据都会开放给用户。主机厂的出发点是服务客户和汽车金融业务的需求,例如:帮助物流企业监控油耗,管控成本;再例如:监控车辆位置,有的甚者可以远程锁车,服务于汽车金融。因为出发点的不同,主机厂提供的数据粒度不够高,不能准确描述驾驶过程和行驶姿态,会有信息丢失。4SLink虽然是后装,数据不如主机厂前装设备采集的全面,但聚焦在驾驶过程和行驶姿态的采集,数据颗粒度高,针对的是风控服务的需求。

目前,包括主机厂在内,大多车联网平台提供给用户的就是统计数据,例如:行驶了多少里程,用了多少油,踩了几次刹车等等。这些基础统计数据对于服务对象是没有直接价值的。运输企业希望知道这个司机的驾驶习惯有没有问题,保险公司希望知道这个承保车辆的风险高不高,金融企业希望知道这个客户的违约概率大不大,这中间缺少一个环节,就是通过车辆数据怎样映射到服务客户想知道的直接结果,这也正是4SLink要干的核心事情。对于4SLink,核心是要高质量数据,只要数据质量可靠,4SLink也完全可以用第三方数据发展业务。目前,因为车联网行业的普遍状态,4SLink必须用自有设备控制数据质量,解决痛点,撬动客户,未来也完全可能和主机厂或第三方平台进行数据上的深度合作。