- 零售

- 零售科技

- 新零售

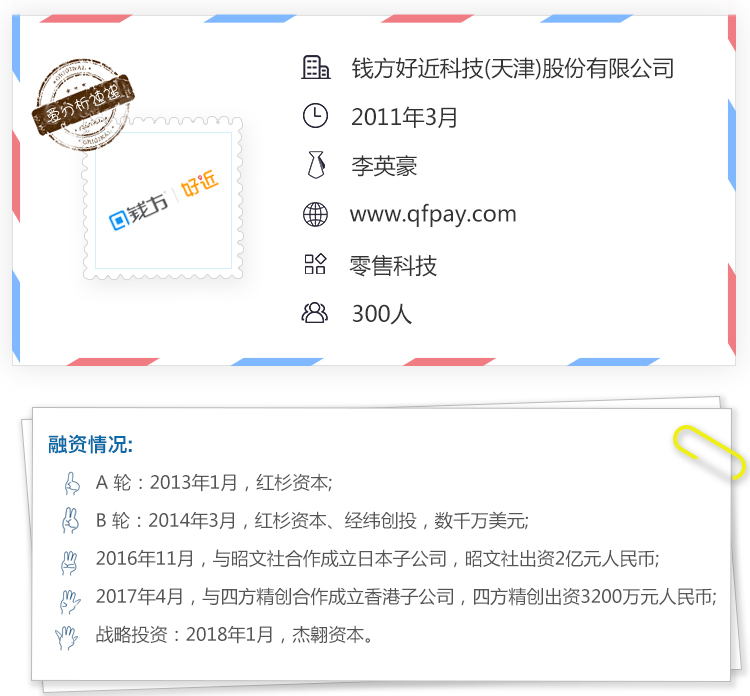

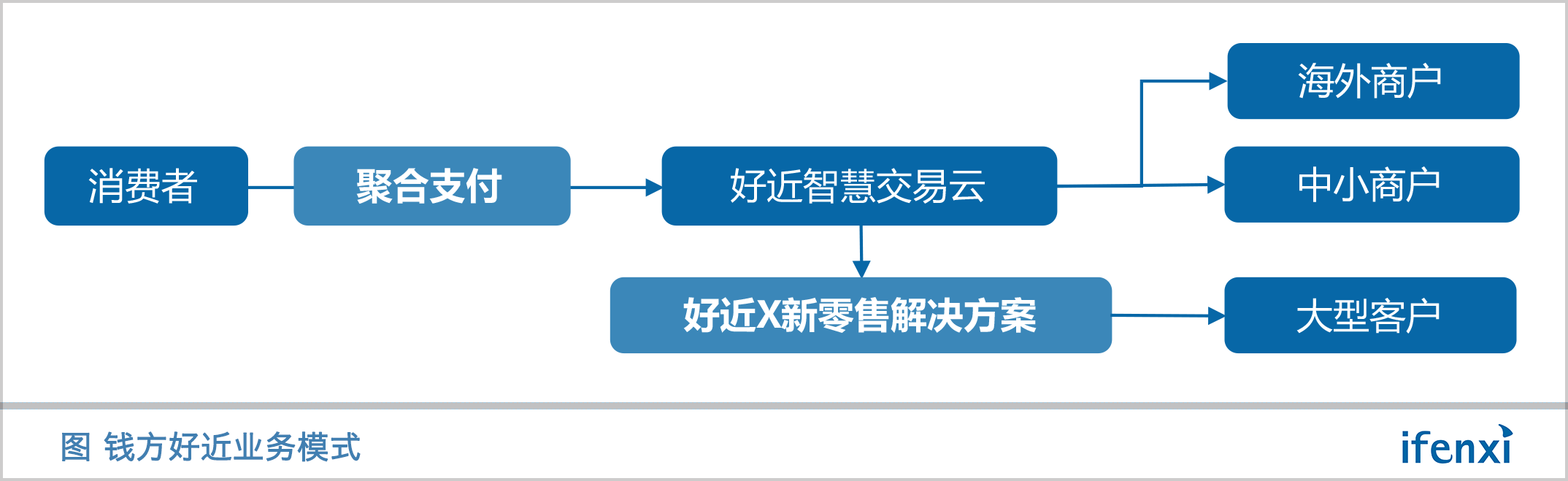

钱方好近成立于2011年,目前已发展成国内最大的聚合支付服务商之一,服务300多个城市超过100万商户,单月支付交易流水超过100亿元。面对国内聚合支付行业的发展瓶颈,钱方好近一方面依托成熟的聚合支付技术、运营经验,扩展海外支付市场。另一方面则凭借积累的数据推出好近X新零售方案,切入大型客户市场。

聚合支付兴起于2016年前后。在移动支付扩张浪潮之下,支付市场碎片化的特点决定了不可能出现一家独大的市场格局,群雄争霸的局面为第四方聚合支付预留了天然的生存空间。

如果说开辟市场是聚合支付1.0阶段,那末以支付平台上沉淀的数据和信息进行消费金融、大数据、广告等多元业务的纵向衍生,以及国际化横向拓展,可以称之为聚合支付2.0阶段。

钱方好近是为数不多经历了聚合支付从无到有,又从1.0过渡至2.0阶段的支付服务商。

早在2012年,钱方好近就通过小型刷卡器为未办理POS机的中小商户提供支付服务,从而在中小商户的支付市场占有一席之地。

移动支付兴起后,钱方好近利用支付+会员管理SaaS产品切入聚合支付市场。借助已有的中小商户客群,钱方好近迅速在聚合支付行业中取得领先地位。

截至目前,钱方好近已发展成国内最大的聚合支付服务商之一,单月支付交易流水超过100亿元。

作为钱方好近的基础业务,聚合支付在2017年营业收入中占据半壁江山。同时,通过聚合支付业务,钱方好近广泛积累消费者支付数据。

支付数据主要由消费者通过钱方好近扫码支付产生,包括消费时间、地点及内容。另外,由于支付SaaS产品涵盖会员管理功能,钱方好近也积累了一定数量的商户的CRM数据。

目前,钱方好近服务300多个城市超过100万商户,客群以中小零售商和鞋服品牌为主,覆盖1亿消费者,积累了5亿条支付数据。

面对国内聚合支付行业的发展瓶颈,钱方好近一方面依托成熟的聚合支付技术、运营经验,扩展海外支付市场;另一方面则凭借积累的数据切入大型客户市场,为其提供包括支付、数据连通、整合分析及精准营销等全链条会员运营服务。

向海外市场输出成熟聚合支付方案

比起移动支付体系成熟的国内市场,海外市场有更大的增长空间。

钱方好近将海外市场划分为电子支付发达市场和“现金为王”市场,如欧美市场已有成熟的信用卡支付体系,而东南亚、非洲市场则缺乏有效电子支付手段。“现金为王”市场具备发展移动支付的潜力。

钱方好近海外业务已在香港、日本、迪拜和印尼落地,未来3-6个月还将在东南亚6个国家或地区落地支付业务。这些国家或地区总人口体量达6-7亿,未来几年若能复制中国的移动支付发展路径,将有很大的市场发展空间。

虽然海外市场空间广阔,但拓展难度也更高,诸如语言不通抑或对当地文化、法律理解不足等因素,都会增添本土化运营的难度。

因此,钱方好近选择和本土合作伙伴组建合资公司的形式进行运营海外市场,并在香港设置独立海外运营团队,规模目前为20人。

由于核心团队来自香港地区,国际化程度较高并具备一定海外人脉资源,这有助于钱方好近海外扩张时找到有实力的合作伙伴。例如,钱方在香港市场的合作伙伴是东亚银行,在日本市场则与当地最大的地图厂商昭文社合作。

钱方好近创始人兼CEO李英豪表示,海外市场支付业务已经初步完成从0到1的布局,有望实现从1到N的快速复制,并预计未来3年,海外市场收入将与国内市场收入齐平。

同时,钱方好近在海外,尤其是香港地区扩张聚合支付业务时获取了较多奢侈品客户,其中已有部分发展成为了更深层次的新零售业务客户,在跨境营销方面进行合作。

基于支付数据为大型品牌商提供新零售解决方案

比起中小客户,大型客户付费能力强,商业价值更高,是钱方好近的业务发展方向。长期积累的消费者支付数据,以及中小商户会员管理数据,是钱方好近服务大型品牌商的基础。

具体而言,钱方好近通过一套“好近X新零售解决方案”服务大型品牌商,并以提高消费者LTV为最终目的。

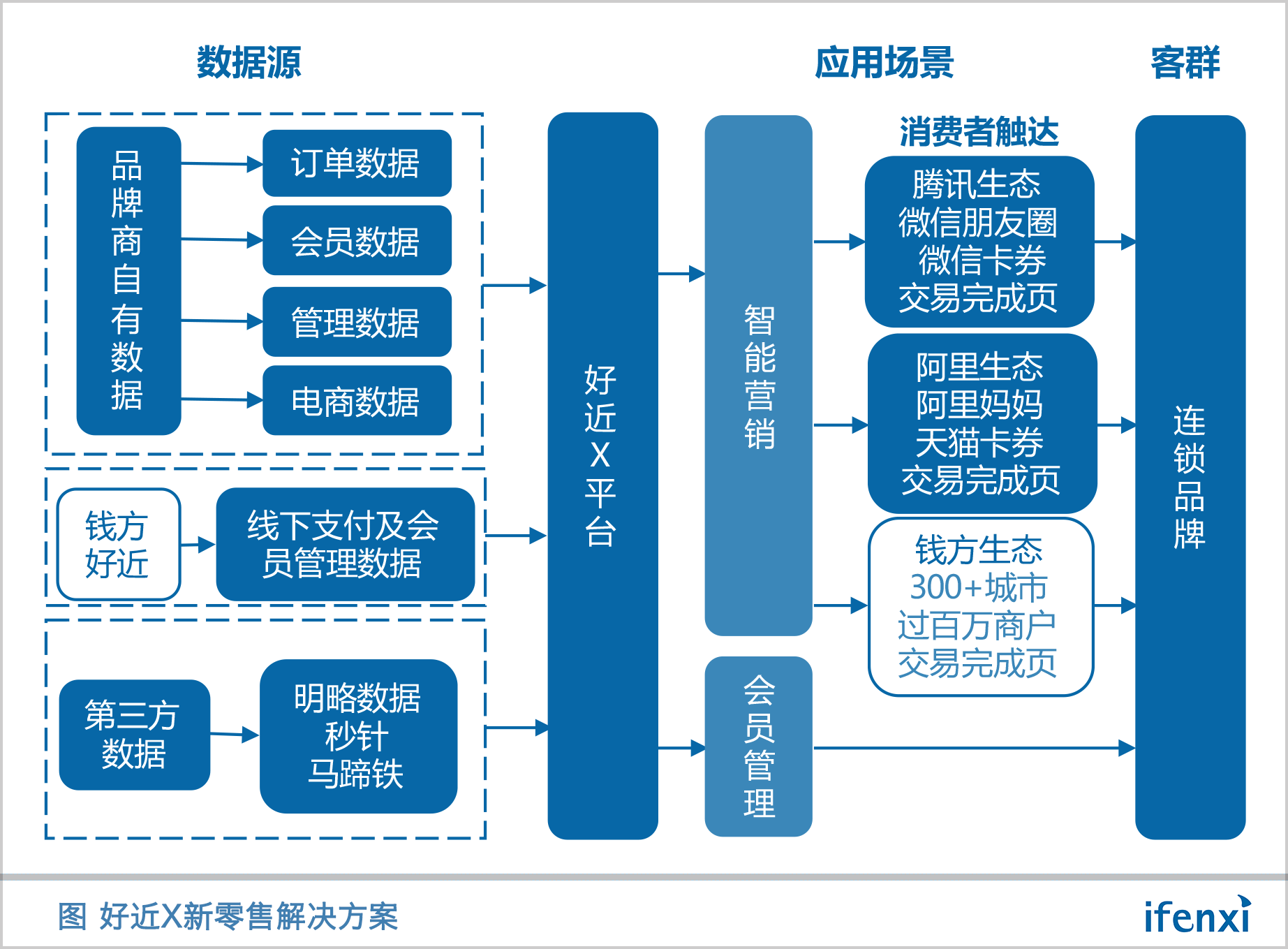

钱方好近首先协助品牌商连通散落在不同系统的碎片化数据,数据来源主要有三个方面:

一,品牌商自有CRM、POS、ERP等系统中的会员数据、订单、管理数据及电商平台数据。

二,钱方积累的消费者线下支付及中小商户会员管理数据,这部分数据属于钱方好近独有数据,有较大价值,是钱方好近服务大型客户的优势之一。

三,钱方好近和秒针、明略数据同属杰翱资本投资的公司,通过与它们达成战略合作协议,进行数据和技术方面协作。另外,钱方好近通过对外投资完善数据生态,例如投资项目马蹄铁科技是专注于线下门店客流数据的服务商。

“好近X平台”是大数据平台,碎片化的数据经过“好近X平台”整合分析后会形成精确的用户画像,主要应用场景为智能营销和会员管理。

在智能营销的消费者触达层面,钱方好近基于微信、支付宝平台为品牌提供广告投放、会员卡、优惠券等系列服务,以卡券的方式完成与消费者的互动。

除此之外,钱方好近还可在超过100万中小商户的交易完成页面上显示服务品牌商的产品优惠信息,为品牌商带来潜在消费者。

钱方好近以定制化的方式服务大型客户,数据连通部分已实现产品化,但分析部分仍需人工进行。钱方好近已成立20人的大数据团队,并通过投资舞象云等有大数据服务商,以及和秒针、明略数据合作研发大数据分析产品,提升整体产品化率。

李英豪在访谈中表示,钱方好近已签约几十家大型客户,以服装、鞋业行业客户为主,标杆客户有安踏、爱慕等。按年收取服务费,客单价从十几万到几十万不等。

好近X新零售解决方案仍处在连通碎片化数据源的初级阶段,但其效果已逐步显现,使用了数据整合分析服务的测试组客户卡券核销率提升近5倍。

目前,大型客户的收入比重已经占到总收入的两成,接下来仍将通过服务好KA客户形成标杆效应。

爱分析从客群和LTV、获客、场景、产品和技术、数据五个维度对钱方好近进行评价:

客群和LTV:主要服务鞋服连锁品牌,大中型客户为主,门店规模从区域连锁到全国连锁,标杆性客户有安踏、爱慕等,客单价在几十万元水平。

获客:直销获客为主,拥有近百人的销售团队。

场景:涵盖支付、会员管理、智能营销能一系列功能。通过聚合支付服务线下零售多年,积累了对零售业务场景的理解能力,但服务大型客户的经验相对欠缺。

产品和技术:产品方面,数据整合部分以SaaS模式提供服务,数据分析部分以咨询项目的形式进行,整体产品化率还有待提高;技术方面,钱方好近目前有20人的大数据团队,通过与有相关经验的大数据服务商合作提升技术能力。

数据:以品牌商自有数据和钱方好近自身积累数据为主,与秒针、马蹄铁等的合作会带来数据层面的协同,在数据层面有一定程度的优势。

近期,爱分析专访钱方好近创始人兼CEO李英豪,就聚合支付行业现状及钱方好近的业务规划进行交流,摘选部分内容分享如下。

李英豪,毕业于香港中文大学,曾在香港IBM任职银行业咨询顾问,钱方好近是其第三次创业成立的公司。

聚合支付业务出海是顺势而为

爱分析:从成立至今,钱方好近的核心发展脉络是怎样的?

李英豪:我们于2012年成立,看准的是中小商户电子支付的商机。当时的支付媒介还是银联卡,我们发布了全球第一台带密码键盘的蓝牙刷卡器,很快就在中小商户市场里站住了位置。

2015年移动支付兴起的时候,我们是首批进入这个市场的玩家,同时也是第一家发布聚合码的聚合支付服务商。随后,我们很快就接连推出了会员管理系统,包括红包储值、会员分析、信息推送等整套中小商户服务方案。

对于中小商户这部分业务,我们主要做了两件事情。首先是在支付方面做得很深,基本上所有市面上说得出来的支付产品,从台牌、硬件扫码枪、智能POS机到能刷卡的一体POS机,从ERP打通到网上SDK,我们全部都齐备。

另外是非支付业务,我们的会员管理系统,涵盖自动绑定会员、查看会员充值状态、各种玩法的红包等一系列功能,可以说把小商户的基本需求做得比较极致。

国内业务做得比较好之后,我们就开始向海外发展,这也是一个顺势而为的过程。第一,很多国家认可我国移动支付。第二,我们的产品不管是支付功能还是增值功能,都有完整的解决方案。在扩张过程中,我们输出的系统已经超过了很多海外商户本身想要的。

服务大型客户也是我们的目前主要的业务方向,这是我们投资舞象云的原因,我们要给大型客户整体的大数据解决方案,因为他们的付费能力强,商业价值更高。

爱分析:海外市场的移动支付规模有多大?

李英豪:我们进入的国家总人口加起来有6.7亿,是挺大的规模了。同时,海外竞争远没国内的激烈,付费意愿也高于国内。我们计划是3年之后国内外市场支付手续费收入占比做到1比1。

爱分析:海外业务进展怎么样?

李英豪: 我们把海外市场分成两类,一类是电子支付成熟的国家,另一类是现金为王的国家。以我们在中国市场运营的经验,现金为王的国家有机会被改变。比如非洲的肯尼亚,因为银行体系还没搭建完,只能通过手机完成支付交易,东南亚也是这种情况。在未来3-6个月,我们会在东南亚六个国家或地区落地业务。

而现在已经有业务的国家和地区是四个,分别是香港、日本、印尼和迪拜。根据我们的经验,在海外扩张时要花6-9个月进行第一笔业务,另外再花6-9个月实现业务的全面铺张。

总的来说,海外市场比较难进入但增速很快,一年交易量可以翻50倍左右,比如香港七天的春节流水就超过2亿。

爱分析:海外业务发展过程会遇到哪些困难?

李英豪:语言是第一个大问题。第二个是对当地文化、法律的理解,所以我们需要在当地找合作伙伴一起扩展。这当中就涉及一个很重要的问题:怎么从以往的人际关系网络里面找到靠谱的人,国内大部分人际网络一出国就断开了。

爱分析:在日本市场进展怎么样?

李英豪:我们是通过和日本昭文社合资建立子公司的方式进入日本市场,但是日本的文化比较严谨,不允许出错,我们没有迭代的机会,所以整体发展相对较慢,不过现在已经走完了从0到1的过程,正在铺张开来。

爱分析:进入海外市场时要靠微信支付、支付宝的帮助吗?

李英豪:我们在海外和三大平台微信支付宝银联全部是紧密合作。刚开始的时候是互相帮忙,比如有些地方是一起进的,有些是我带他们进,有些是他带我们进。

但是现在我们已经有能力依靠输出整套的移动支付技术进入一些国家,我们甚至可以聚合国外其他流行的支付方式。除此之外,我们还有丰富的运营经验,比如怎么打补贴战,哪些行业最适合移动支付等,这些是我们单独进入一个市场的基础。

聚合支付服务商要找到合适自己的商业模式

爱分析:目前国内聚合支付业务的增速怎么样?

李英豪:其实我们倒不是在追求增速的状态,毕竟已经覆盖了100多万商户,市场天花板也比较明显。我觉得是每家聚合支付公司现在要想清楚自己的商业模式,是要继续做聚合还是尝试发展其他业务。

到今天,聚合支付行业已经进入不能追求盲目扩张的阶段,有些服务商的能力是服务大型连锁店,有些是服务批发市场,而我们的能力是为一个商圈、区域做连接跟导流。

这也是我认为今天聚合支付服务商重点不在交易流水的原因。比如,做一个1亿和做一百个100万都是1亿,但背后的含义是不同的。以往我们在刷卡时代,只看GMV就可以了,但是在今天可能更看重后面整体的营销方法、数据挖掘。

爱分析:大型客户对于聚合支付的需求是怎么样的?

李英豪:和小商户相比,大型客户对整体解决方案的要求更高。其实除了支付,大型客户更希望有一整套解决方案,这也是为什么我们投资了舞象云,而且和秒针有战略协作,因为秒针服务的就是各种超级大品牌,像P&G、可口可乐,能给我们一些指导。

服务大型客户需要多维度的思考,比如有了支付,怎么把支付留下来的会员运营起来,把支付数据本身进行数据挖掘,怎么连接消费者等等。从广义上来讲,这些都是支付的需求,我们的任务就是做一个完整的解决方案把大客户服务好。

爱分析:为大客户提供新零售解决方案是一次业务转型尝试吗?

李英豪:我觉得称为升级更加合适,我们原本也有CRM,只是现在客户要求更高了,我们的服务也更加深了。我们在海外也有很多大客户,全球TOP100奢侈品有50个是我们的客户,我们现在要做的就是把这些客户做深。我们是希望从小做大,从中国做到海外,这是一个企业成长的过程。

爱分析:主要服务的客户类型有哪些?

李英豪:我们现在服务两类客户,一类是中小商户,比如几十家店的连锁。大的客户是全国性连锁。行业方面,我们更偏零售、服饰。餐饮有天生行业死亡率高的问题,不是我们重点服务对象。

爱分析:相比其他大数据服务商,钱方好近服务大客户的优势在哪?

李英豪:我觉得我们拥有其他公司很少有的线下支付大数据。绝大部分公司的能力在于线上,服务线下的时候他们会发现最主要的线下数据入口缺失。

另外,很多公司要么只能做分析,要么只能做连接。而我们是可以帮客户打通线上线下所有数据,还可以把所有客户通过支付收集下来,做了分析处理以后,再把消费者引流到线上和线下。

爱分析:支付过程可以获得什么样类型的数据?

李英豪:基本就是消费时间、地点、内容,另外支付宝、微信支付后公开的信息,有头像、昵称等,也属于数据的一种。

爱分析:线上部分的数据来源有哪些?

李英豪:线上数据包括微信、阿里等提供的数据,比如阿里的数据银行。还有我们的合作方比如秒针也有数据交互的能力。另外我们也投资了马蹄铁,它也会提供部分客流数据给我们。

爱分析:大数据整合分析这部分是靠自己研发还是和其他机构合作?

李英豪:其实都有。我们有一个大概20人的大数据团队,同时也有会秒针等有经验的大数据服务商合作。

但说实话,整个事情还是非常早期的阶段,我们现在打的标签不到一百个,但是已经初步可以和大客户有合作。比如大朴电商,通过我们的解决方案,他们的每次营销效果基本翻了五倍以上。即同一张券,同一个节日或者同一个新产品发布,会比以往多5倍的效果。

其实就是说以往的数据完全是分散的,包括各种渠道、公众号等,现在只要稍微整合,就有比较惊人的效果。

爱分析:服务大客户过程中,产品化的程度怎么样?

李英豪:我现在还是一个半人工半产品的阶段,还没有做到完全产品化。其实数据连接部分已经产品化,但数据分析能力还不行,这中间涉及很多建模过程。

爱分析:消费者触达的方式有哪些?

李英豪:我们有自己的公众号,也有支付后的露出,包括品牌也有自己的公众号。除了这些,还有包括腾讯系、阿里系,百度系的精准营销。

如果是用微信支付,我们可以做到100%精准,按消费者的Open ID直接追踪到消费者,阿里系也一样。

在其它地方就相对累一点,可能要通过好几层的转化,或是要看消费者有没有留下更多信息,比如一些浏览的习惯,才有机会跟踪到,转化率就比较低了。

爱分析:服务大客户的客单价在什么级别?

李英豪:现在我们大客户的客单价一年下来最少几十万,如果是包括支付的总体服务应该有几百万。

我觉得比较有意思的是,我们已经开始帮跨境大客户做一些新零售的方案。比如在粤港澳大湾区,我们会帮香港一些品牌做跨境智慧商圈的联动。

爱分析:中小客户和大型客户收入比例大概是多少?

李英豪:大客户是从去年开始做的,现在我们服务的国际品牌已经有几十个全球最大的品牌,小商户和大客户比例差不多是8比2。

我们在建构一个健康的生态圈,小商户大客户、国内海外、支付营销。现在支付业务占我们的收入比重已经降至一半。公司除去海外布局和新零售的投资,基本已经盈利了。

新零售业务仍处在早期阶段

爱分析:为大型客户服务的新零售业务目前发展到哪个阶段?

李英豪:总的来说目前还在摸索期,我觉得时间点还要比较长,但是一旦摸索成熟了,搞明白每个人的位置,就会快很多。

现在哪怕是阿里、腾讯在讲新零售和大数据,更多的也是在连通各种碎片化的数据,还没到真正用好的阶段。

以往我们的基础太差,数据从无到有,从有一些浅白的支付数据,然后再加上自己的ERP的数据,慢慢有了一些很价值的,现在又再加上线上电商的数据等等,数据连通还是要比较久的。

以前我在香港IBM时候已经帮很多客户去做多渠道的数据整合,当时还没有线上线下的叫法。这样看来,香港和海外对数据分析整合的程度领先中国内地十年以上。

爱分析:微信生态和支付宝生态有哪些不同?

李英豪:其实我们和两边都是深度合作,这两个平台有不同的特性。以很多零售品牌来说,他们在天猫和京东开店,所以从线上的角度来说闭环点更好的是天猫跟京东。

但是如果是线下店本身,其实更灵活的平台是在微信,因为微信创造了很多应用,从基本的H5到现在的小程序。

爱分析:有计划切入供应链金融或助贷业务吗?

李英豪:我们等待金融市场更加规范的时候再去涉及这方面的业务,因为我们更多是想通过数据帮助商家贷款,而不是一些别的方式。国家这几年的整顿已经初见成效,我们也开始逐步有所探索。

爱分析:团队规模多大?

李英豪:300人左右,后端研发和前端销售和运营差不多是1:1:1,即是差不多100人研发,100人销售,100人后勤客服运营。