- 金融科技

- 券商

- 管理SaaS

- 金融

暗池交易,鲜为人知却对证券交易市场有着巨大的影响。其中应用最广的暗池交易——配对撮合网(Crossing Net)领导者ITG在30余年的发展过程中,先后经历了繁荣成长、稳定发展和略有下滑的阶段。近两年公司财务指标不理想,考虑到未来监管和竞争两大因素制约,预期发展不容乐观。

先从暗池交易说起。

暗池交易最早出现在美国,兴起的主要原因与证券市场上兼并、收购日益频繁,大宗股权的转让需求蓬勃发展有密切关系。

一般地,大宗交易可通过普通交易市场 (直接、分拆申报、冰山/保留订单隐藏申报方式)或场外交易市场 (OTC) 进行交易,但存在效率低下,交易成本高,可能对市场造成影响等缺点。

随着投资者越来越害怕自己的订单给市场带来影响及不愿意暴露买卖信息,加上电子交易技术的发展,暗池交易应运而生。其中,最早出现、同时也是应用最广的形式当属配对撮合网。

成立三十载,历经繁荣、稳增和波动期

ITG公司(Investment Technology Group)成立于1987年,最初是大型证券和投资银行杰富瑞集团(Jefferies Group)面向机构投资者提供股权交易的分支部门,同年与金融信息服务公司Barra联合发布POSIT(Portfolio System for Institutional Trading),成为行业内第二家配对撮合网(仅次于1986年发布的Instinet Cross)。发展至今,POSIT仍是全美,乃至全球最广泛使用的配对撮合网之一。

作为行业内首批提供暗池交易的服务平台,POSIT一经推出就受到机构投资者热捧,市场份额逐年上升,从1989年交易额占全美股票市场0.21%到2001年迅速发展至3%,彼时可谓独占鳌头。ITG公司在1994年纳斯达克上市,并在1999年完成和母公司杰富瑞集团的拆分,获得完全独立。

由于服务对象以券商投行、大型资产管理机构、对冲基金和公募基金为主,除了提供暗池流动性,ITG开始围绕整个交易环节,从下游逐步往上拓展业务。1991年,ITG发布基于Unix的EMS(Execution Management System)平台QuantEX,它可以帮助用户访问集成的实时和历史市场数据,执行交易管理功能,做出订单执行决策并监控交易结果。1992年,ITG开始提供针对交易前、交易后的相关分析工具。

跨过千禧年,ITG的步伐随着暗池交易的发展继续稳定向前。一方面,大量新兴暗池交易平台和算法交易技术兴起,ITG先后发布订单智能分派系统(Smart Order Routing)和暗池聚合算法(Dark aggregation)等,在提高交易效率、降低交易成本的同时,运用算法和技术访问其他暗池的订单,从而增加流动性。

与此同时,ITG在2006年分别以2.36亿美元和1230万美元全资收购OMS(Order Management System)公司Macgregor和专注交易成本分析的公司Plexus Group Inc,补强ITG在订单管理系统和分析研究领域的实力。

另一方面,美国市场的成功促使ITG进一步扩张国际市场。从1997年开始,ITG先后进军澳大利亚、欧洲、加拿大、香港和日本等国家和地区,目前在超过50个国家和地区提供相关产品和服务。

2008年是一个转折点。由于受到金融危机影响,机构交易量下降明显。ITG股价下跌超过50%。伴随暗池交易市场竞争激烈和监管趋严两大因素,ITG财务状况出现较大波动,下降趋势明显。从2011年至2017年的七年时间里,ITG共出现4次财年亏损。

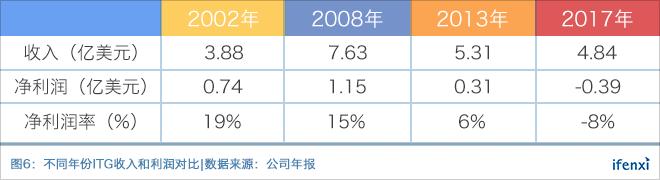

2017年ITG营收4.84亿美元,净亏损3900万美元,公司最新市值6.6亿美元。

产品推陈出新,服务贯穿投资交易流程

经过30余年的发展,ITG现有的业务模式以暗池交易为核心,同时覆盖投资交易分析和研究、业务管理系统、算法交易执行等多项业务,贯穿整个机构投资者的投资交易流程。

作为一家服务机构投资者的经纪商,ITG从诞生起,核心基因就是技术创新。

在上世纪80年代末期,客户通过联系经纪人进行股票、债券交易仍是绝对主流,而ITG选择通过出售证券交易和分析软件,利用其内置的自动交易算法技术帮助客户高效、低成本地完成交易。

暗池交易

其中最关键也是最具特色的服务便是POSIT,它能帮助客户访问“暗池”。刚推出时,POSIT是一个匿名且在日内进行集中撮合的电子交易平台,在一天的特定4个时间进行撮合,成交价格为全国最佳买入与卖出价的中价,后来撮合次数增加到8次。

为了不断提高竞争力,POSIT不断进行创新和升级。比如2002年,ITG推出的POSIT Now实现所有的委托订单以连续性撮合进行,大约每30秒撮合一次,最大程度实现各种来源的委托单可以相互流通匹配。再比如2005年发布的POSIT Alert,通过扫描客户未执行的订单系统,进一步挖掘潜在的订单匹配机会并提醒相关交易方。

执行服务

除了完善POSIT平台,帮助投资者在其他暗池平台和公开交易所更好更快地执行订单也是ITG一直努力的方向。尤其在进入21世纪后,算法交易和订单智能分派等交易模式开始被大规模应用。

这些算法引擎,本质上是一系列预设某种交易风格的程序。它们被部署在ITG内部,投资组合经理和交易员可以通过接口调用进行自由地组合使用,实现经济、高效地执行订单。发展至今,ITG的交易执行服务已经能兼容市面上大多数的第三方EMS和OMS。

业务管理/工作流

在业务管理系统方面,ITG也下足功夫。通常情况下,机构投资者的业务管理系统包含OMS和EMS,其中OMS通常与机构客户的投资管理系统打通,需要连接到投资记录簿、基准系统和其他内部应用,以处理多种资产类别和执行风格。OMS通常是一个非常复杂的大型系统,一般采购周期和实施周期在6-24个月。

EMS系统则相对简单得多,一般涉及两个逻辑接口,一个对接市场数据,一个对接订单执行。通常一个EMS处理一个或两个资产类别。EMS的部署周期很快,短短几周,直接在OMS系统顶部实施即可。

由于离交易执行更近,部署更容易,ITG选择先从EMS切入。1990年ITG发布QuantEX,一款基于Unix的EMS。它可以帮助客户决策执行、访问实时和历史数据、选择电子路线和管理订单状态等。

2003年,ITG发布新一代基于Windows的订单管理平台Triton,逐渐替代QuantEX。比起QuantEX,Triton的优势在于支持集合复杂的投资组合和用户的个性化算法定制,同时能集合其他交易分析的产品功能。

面对更为复杂、集成程度更高的OMS,除了自主研发外,ITG选择通过收购来战略补强这块业务,比如2006年斥资2.36亿美元收购Macgregor。

根据国外咨询机构Greenwich Associates 2014年的报告,Bloomberg占据EMS系统市场头把交椅,市场渗透率高达52%,ITG和Instinet紧随其后,位列二三,分占16%和15%的市场占有率。

在更偏向内部管理的OMS市场,ITG的渗透率明显不如其在EMS的市场表现。根据上述报告,ITG在OMS市场的占有率为3%,老牌系统服务提供商Charles River 和Bloomberg遥遥领先,占据将近一半左右的市场。

分析/研究

交易分析和市场数据方面,ITG最早提供交易相关的分析工具是在1992年。最初的产品叫ISIS Research,随后更名为ITG TCA(Trade Cost Analytics),提供包含股权交易数据库、交易前后分析和风险模型等,帮助客户实现执行预测分析,管理风险并降低交易成本的目的。后来ITG专门成立了一家子公司提供独立第三方的市场数据、研究报告和咨询,服务内容也逐渐延伸至资产管理领域,帮助基金管理人构建和优化投资组合、确保合规执行流程等。

交易执行占七成收入,牵一发而动全身

在上述ITG的四大项业务中,提供暗池交易的POSIT和算法交易均属于交易执行的环节,收入模式方面与交易量直接挂钩,即当客户的订单匹配成功并交易后,ITG收取一定比例的交易费。

业务管理系统和分析/研究两大块业务主要提供系统部署、软件和数据服务,一般采用SaaS服务的方式,收取年费。

根据2017年ITG的财务数据,公司71%的收入来自交易执行服务,而业务管理系统和分析/研究服务分占总营收的19%和10%。

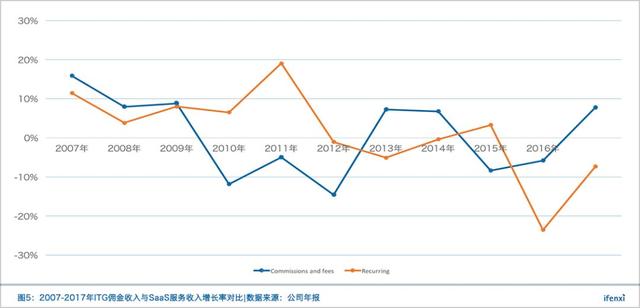

事实上,早在2006年收购Macgregor和Plexus之前,ITG的收入模式95%以上都是与交易量直接挂钩。随着业务系统和分析业务扩充,SaaS收费的模式从一定程度上能抵消由于交易量波动带来的收入不稳定性。

但是,由于业务系统和分析业务的客户大多是从使用ITG交易执行服务的客户转化而来,其用户粘性高度依赖ITG的交易服务。通过对比近十年佣金收入与SaaS服务收入的增长情况,虽然个别年份存在一些差异,但是从长远趋势看,其SaaS服务收入与佣金收入呈高度相关关系,随着交易收入下滑,SaaS服务的收入下行趋势明显。

收入利润下滑明显,掣肘于交易规模和交易费率

鉴于ITG的收入直接或间接与交易量挂钩,其财务指标受证券市场行情影响明显。

在2008年之前,ITG的收入一直处于比较稳定的增长趋势,仅在2002年和2003年略有下滑,但很快恢复增长趋势。2008年ITG全年收入达到7.63亿美元,创下历史高点。

随后受金融危机影响,全球证券交易量和证券价格下跌。根据美国纽交所和纳斯达克的交易数据显示,其总成交金额在2008年分别为33.6万亿美元和36.4万亿美元,而到20009年仅有17.8万亿美元和29.0万亿美元。

整个交易市场行情的萎靡也导致了ITG的收入、利润陷入双双下滑的泥潭。在过去8年时间里,ITG有4个财年出现亏损情况,其中2012年更是净亏损高达2.48亿美元(受商誉减值影响)。

究其背后的核心原因无非是两点:难以突破的交易规模和逐年下滑的交易费率。

首先看市场占有率,自POSIT在美国面世以来,ITG执行交易的股票数量(包括POSIT)占全美股票总量从1989年的0.21%发展到2001年接近3%,同年POSIT是市占率最高的配对撮合网(Instinet排名第二)。但是截至2017年第四季度,ITG的市场占有率已经下滑至2.07%。

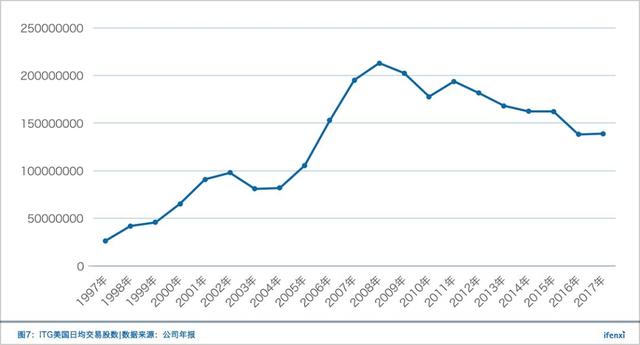

从日均交易量看,ITG在1997年日均交易2600万股,2008年达到峰值,日均交易股数突破2.1亿股,全年交易股数达540亿股。随后日均交易量逐步下滑,至2017年已不足1.4亿股。

受券商佣金费率整体下降和暗池交易平台竞争激烈等原因,ITG美国的平均每股交易佣金费率持续下滑。从2016年平均0.01美元/股,到2008年下降至0.0083美元/股。仅过了短短四年时间,费率再度打折至0.0044美元。

下行趋势并没有停止。相比较2016年,2017年的费率下降12%至0.0037美元/股。和十年前相比,跌幅超过60%还多。

对应这两大掣肘因素,ITG的应对策略便是开拓全球市场和优化运营成本。

全球化战略最早始于1998年,ITG先后进驻欧洲、北美、亚太等国家和地区。在开拓国际市场方面,ITG采取直接成立子公司或者与当地企业成立合资企业的方式进行展业。截至2017年,ITG在全球共设有4个运营中心,分别是美国、加拿大、泛欧地区(包括以色列、南非等市场)和亚太地区(主要包括澳大利亚、香港、新加坡和日本等市场)。

随着2008年以后美国暗池交易平台发展速率放慢,美国运营中心每年收入增长均呈负数。2007年ITG美国地区贡献的收入超过75%,而到2017年这一数字已经下降至43%。泛欧和亚太地区业务成为ITG近十年主要的新增收入引擎。其中,泛欧洲市场2017年收入1.51亿美元,仅次于美国市场2.05亿美元。亚太地区收入超过4800万美元,贡献占比13%,与加拿大持平。

同时,收入方面的攫取乏力促使ITG的管理层开始在成本端削减开支。比如在2011年,ITG实施了重组计划,专注于提高盈利能力,重点在美国和欧洲市场方面(当年交易量萎缩明显)减少人力成本、咨询服务和基础设施成本。单年成本估算减少9%经常性开支,节约超过2300万美元。

监管和竞争,绕不过的两座大山

纵观ITG的历史进程,便会发现其与暗池这一交易模式的发展密切相关。从掣肘的交易规模和交易费率背后看,其实是监管和竞争这两座大山。

由于暗池交易规模扩大,其逐渐暴露透明度缺失、价格发现失灵、市场分散化、公平交易市场缺失和过度依赖自律监管等问题。从2011年的美国证券交易委员对暗池交易平台Pipeline处以罚款开始,美国监管者便进一步扩大对暗池交易的监管。比如2014年暗池运营商Liquidnet公司因泄露用户的机密信息而被处以200万美元罚款,2016年国际投行巴克莱和瑞士信贷因暗池交易违规被罚款合计1.54亿美元等。

除了在暗池交易发展最发达的美国外,欧洲和亚洲各国也都对暗池交易不约而同地加强了监管力度。

继2008年全球金融危机发生后,欧洲《金融工具市场指令》不足之处逐渐暴露,欧盟于2014年6月正式发布《欧洲金融工具市场指令II》,并宣布于2018年1月3日正式实施。该法案将把包括暗池交易在内的场外交易纳入监管,强调公平竞争和市场透明度,同时强化对算法交易的监管,推动交易在透明市场进行。

随着暗池交易规模扩大,各方势力先后进入,市场竞争趋于激烈。这是导致ITG佣金费率下降、收入利润锐减的直接原因。

目前,市场主要玩家除了传统的配对撮合网Liqudnet、Pipeline和Instinet(2006年被野村证券12亿美元收购)外,还有大型经纪商和做市商的内部撮合池,诸如高盛集团的Sigma X、瑞信集团的Crossfinder等,以及多家券商的联合暗池,比如LeveL、BIDS等。

另外,为了应对来自场外暗池的竞争,传统的交易所也纷纷建立自己的暗池,交易机制与其他暗池类似,同时可以与公开市场订单互动,比如纽约泛欧交易所集团的MATCHPOINT。

甚至连买方资管机构也悄然加入,2015年11月,贝莱德、富达、景顺等 9家资产管理巨头正式推出自己的暗池平台Luminex。

国内借鉴

与高频交易的命运类似,暗池交易在大陆同样不被允许。

虽然我国早在2002年深交所就推出大宗交易制度,主要以协议交易为主。但由于目前国内协议交易的信息披露程度高,使得其他投资者能够很方便地追踪大宗交易者的交易策略。有数据显示,在国内股票竞价系统内,符合大宗交易标准的大单交易占有相当比例,其交易量也远高于大宗交易市场的交易量。

一方面,为提高大宗交易市场的活跃程度,国内的交易所不妨参考国外暗池市场的交易机制和对信息保密的处理方法,以提高大宗交易的流动性。

另一方面,考虑到国内暗池交易和高频交易受限,国内对于算法交易执行的需求会更强烈。

根据Market Survey报导,算法交易已成为美国基金业界的主流。2007年伦敦证券交易所的60%交易采用了算法交易,2009年美国算法交易的市场份额占到73%。亚洲地区,比如日本和香港,也有超过80%机构客户的股票交易采用算法交易。

相比国外成熟的资本市场,国内的算法交易尚处于初步阶段,行业普及度并不高。目前国内的一些证券、期货公司和金融系统服务商陆续开始关注算法交易并推出相关产品,比如国泰安信息技术有限公司、海通证券、中银国际和恒生电子等。此外,爱分析调研过部分该领域的创业公司,比如金纳科技,一家定位独立第三方的算法交易提供商。

爱分析认为,国内证券交易市场由于不存在暗池和做市商机制,交易执行服务市场规模会比美国更小,根据2017年国内股票成交金额112万亿、20%渗透率(机构和大户交易占比)和万分之一的交易费率计算,潜在算法交易市场约22亿元。

现阶段算法交易的技术门槛较高,市场规模相对较小,拥有较强技术能力和背景的创业公司将有一定发展机会。未来随着市场成熟度提升,技术门槛将会降低,获客资源将成关键。

国内证券公司具有天然优势,由于国内券商牌照发放严格,拥有极高的准入门槛,同时掌握天然的获客渠道,未来可能会选择自主研发或收购相关技术公司。

金融软件开发商,比如恒生、金证股份等公司为国内证券公司提供交易系统,通过横向扩展算法交易模块,具有天然的业务优势。

爱分析将持续关注该赛道,并期待下一个独角兽出现。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。