- 汽车

- 汽车电商

- 二手车交易

- CarMax

国内二手车交易市场从来不缺少新闻,各路不同模式的玩家随时准备开撕。但其实,无论是C2C的瓜子,还是B2B的优信拍,都可以从美国老司机Carmax身上找到影子,大家本是同根生。

但凡你能想到的二手车交易,买车、卖车、零售、批发、延保、金融,Carmax都干。

国内模式的创新主要体现在交易模式上,即以撮合交易替代传统二手车商的自营,通过提高成交效率扩大交易规模。

而在是否开设线下店这一问题上,不同公司策略不尽相同。瓜子坚持认为店面成本过高。而优信拍、人人车则保持与Carmax统一,开设门店服务客户。

二手车交易商模式对比

作为全球市值最高的二手车交易商,Carmax业绩增长稳定,曾经被股神巴菲特持有过3年时间。目前,Carmax市值110亿美元,是第二名Copart、第三名KAR Auction之和。

Carmax大卖场

通过分析Carmax,我们看到国内二手车交易市场痛点和20年前的美国完全一样,相信国内也会诞生百亿美金的二手车商。而且,二手车行业市场集中度并不高,未来有可能并存多家巨头。

二手车交易三大痛点

美国90年代初的二手车交易市场乱象丛生,和当时中关村电子市场一样脏乱差。

对于消费者而言,价格不透明、产品质量不可靠、购物体验差是三大痛点。

为解决这三大需求,Carmax历经2年的市场调研和筹备,于1993年正式开张,第一家店位于弗吉尼亚州的里士满。

面世至今20多年,Carmax始终保持初心,坚持交易一口价、二手车质量保证和用户体验优化。

在Carmax买二手车,报价即成交价格,没有猫腻。而在国内即使买新车,用户也只能在易车、汽车之家上获取厂商指导价,与到店成交价并不一致。

而且,经过20多年的口碑经营,二手车质量保证已经成为Carmax的金字招牌。Carmax为每辆车采购了维修保养、事故、里程、租赁等各项数据记录,以保证用户购买的二手车没有质量隐患。

购物体验层面,Carmax为每位客户配备了专属销售人员。销售人员提成只与销售汽车数量挂钩,而不与销售金额、是否贷款等挂钩,保证了每位客户的服务质量。

最早,Carmax是美国零售商Circuit City Stores孵化的新业务。1996年,注册成为独立公司。2002年10月,公司在纽交所上市,股票代码KMX。发展至今,Carmax已经成长为全美二手车交易行业的巨无霸。

根据毛利润贡献规模,Carmax业务排序为零售、拍卖、金融、延保四个部分。其中,零售是主力支柱,毛利润占比55%。

Carmax毛利润贡献比例

零售业务全美第一

2016财年(截至2016年2月29日),Carmax零售业务销售车辆近62万台,全美排名第一。据悉,Carmax销售量是第二名的2倍还多,优势明显。

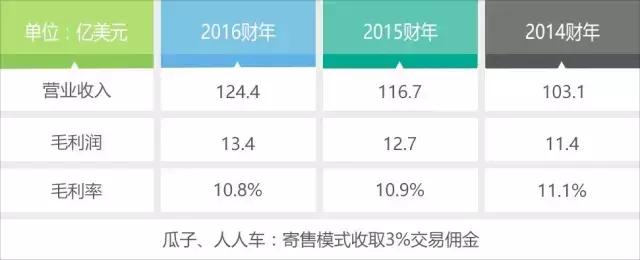

Carmax花了20多年时间做到月均5万台销量,瓜子、人人车只花了1年半时间月销售量就已经冲到2万台。按照这个发展态势,2018年国内二手车交易平台就有可能超过Carmax。

但是,与瓜子、人人车的寄售模式不同,Carmax属于自营模式。所有的二手车都是先买入变为存货,再卖出,赚取中间的差价。

与寄售模式相比,自营模式对于现金流要求更高,但11%的毛利率也远远超过寄售模式3%的交易佣金。

Carmax零售业务数据,来源:公告

除了车辆的直接采购成本,Carmax还得支付隐形的运输成本。据悉,30%的二手车交易都属于异地交易,所以Carmax需要承担这部分物流运输成本,抵消了规模效应带来的毛利率提升。

门店、广告成本高企

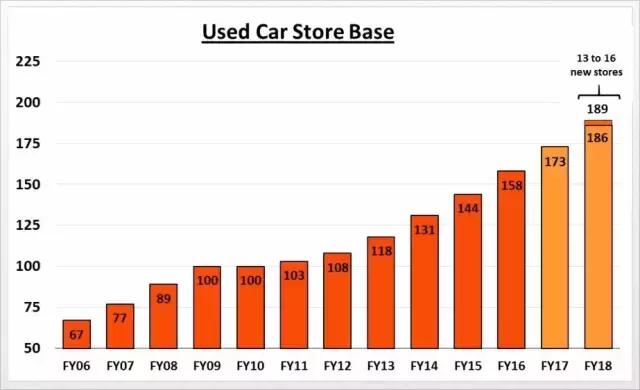

由于Carmax诞生于90年代初,因此开门店依然是核心销售模式。最近10年,Carmax一直保持着每年新开10-15家店的速度扩张。在大城市Carmax会开两家店,小城市基本只开一家店。今年,Carmax新开拓的区域是旧金山、奥尔巴尼等城市。

Carmax线下店数量,来源:投资者大会

从Carmax数据来看,门店成本很高,每年相关支出近3亿美元。也就是说,Carmax一家门店每年固定支出超过150万美元,而且这个支出的增速不低于收入增速。

再看国内,在只有3%交易佣金的前提下,二手车交易平台自建门店肯定会导致入不敷出。因此,瓜子坚决不设门店。人人车则通过加盟商方式开门店,转嫁了成本。

Carmax的广告成本同样高企,2016财年支出为1.4亿美元。可见,对于低频的二手车交易来说,打广告持续塑造公司品牌影响力是必不可少的支出,撤广告就意味着出局。

交易周期20天,效率低于国内

根据公告,Carmax年初的库存车辆为5.5万辆。由此推算,Carmax从购车入库到销售出库的周期在20天左右。而瓜子对外宣传的交易周期为7天,强于Carmax。

造成差距的主要原因还是交易模式。寄售模式下,瓜子只需负责交易撮合,不存在库存周转,因而效率更高。

所以,瓜子虽然表面上只收取了3%交易佣金,但通过缩短交易周期提升了效率。从20天的交易周期来看,瓜子收取的交易佣金为9%,只比Carmax毛利率低2个百分点。

拍卖业务全美第三

Carmax零售交易的车辆为10年以下车龄。对于10年以上车龄的二手车,Carmax采取拍卖模式。而且,拍卖模式买方主要是小型二手车经销商,2B属性更强。国内的优信拍与此模式类似。

2016财年,Carmax拍卖车辆近40万台,全美排名第三。第一名是Cox Enterprises集团旗下Manheim,第二名是KAR Auction,前两名全美市占率超过70%。

由于是高龄二手车,拍卖模式的单车交易价格较低,约5,500美元。但二手车拍卖多采取竞价模式,毛利率显著高于零售业务。

零售、拍卖单车数据,来源:公告

与零售业务一样,拍卖也是通过门店方式交易。2016年初,Carmax在全美拥有67个拍卖店,每家店每年拍卖车辆近6,000台。

效率如此之高,是因为Carmax拍卖也采取自营模式,手中握有大量车源因而吸引买方能力更强。据悉,Carmax拍卖成功率为97%,而行业均值只有60-80%。

延保业务轻资产运营

延保是Carmax第一个增值服务盈利点,产品包括维修服务和盗抢险。

维修服务的网点不光是Carmax门店,还有全美数千连锁维修商。只要购买了维修服务产品,用户就可以在任一维修点享受服务,最长维修服务年限为5年。

2016财年,零售交易买家中60%购买了维修服务产品,25%购买了盗抢险,销售收入2.7亿美元。表面上看,延保是交易之外的另一个重资产业务,毛利率不会太高。但Carmax取巧的将这部分服务交由第三方打理,自身只收取销售佣金。

比如,维修服务的提供商是美延保修集团(The Warranty Group)、富达延保修服务公司(Fidelity Warranty Services)等。因此,延保业务的收入即毛利润。从毛利润构成上来看,延保业务占比约11%,提高了Carmax整体毛利率水平。

国内二手车交易平台还没有开拓延保增值业务。而且,为了强调所售二手车不是事故车,瓜子、人人车还得提供1年2万公里的质保服务。未来,这部分质保成本有可能转变成为收入,从而增厚毛利润。

金融贷款余额近百亿美元

坐拥全美最大的二手车交易场景,而且美国人民分期消费理念成熟,Carmax做贷款顺风顺水。

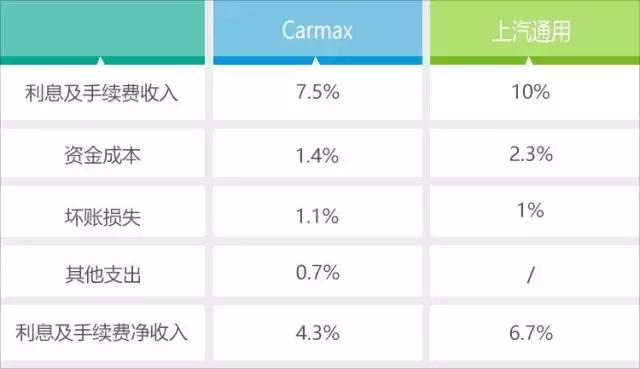

根据公开资料,Carmax是全美第8大二手车金融公司、第14大汽车金融公司。每年150亿美元的GMV,Carmax贷款余额95亿美元。相比之下,国内首家汽车金融公司-上汽通用汽车金融,今年上半年贷款余额600亿元,与Carmax打平。

除了规模大,在渗透率层面,Carmax表现同样出色。2016财年,42.7%的GMV是由贷款支撑。国内汽车金融渗透率在20-30%之间,未来提升空间还很大。

由于美国二手车金融市场相对成熟,Carmax放贷利率并不高,合同利率只有7.3%,国内上汽通用的放贷利率接近10%。因此,两者虽然贷款余额规模接近,但在利息净收入方面,上汽通用超出Carmax近40%。

Carmax金融利息收入结构,来源:公告

在坏账率层面,国内外差距不大,都在1%左右。坏账率很低,一方面原因是场景消费金融,借款用途明确。另一方面原因是,Carmax借款用户的平均FICO分超过700,属于信用最好的档次。

借款周期方面,Carmax平均在65-66个月,超过5年。而国内汽车金融公司主要是新车贷,借款周期不超过36个月。

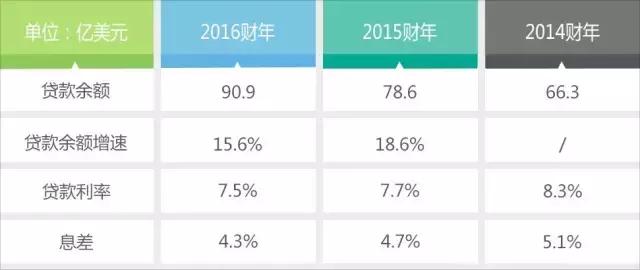

息差有降低趋势

由于借款周期较长,Carmax贷款余额增速超过GMV增速。但是Carmax的放贷合同利率呈现逐年下滑趋势,导致息差也在下滑,这将直接影响金融业务收入、利润增速。

Carmax息差变化,来源:公告

对此,Carmax希望通过在线贷款降低运营成本,以抵消息差下滑造成的影响。Carmax副总裁Kenny在投资者大会上表示,公司将首先试点在线贷款预审,预计2017年正式在全美亮相。

国内二手车第一梯队公司估值50亿

Carmax是纽交所曾经的白马股,过去10年中,公司收入复合增长率9.2%,并在2016财年净利润首次突破6亿美元。如此优秀的业绩,使得巴菲特也曾经垂青过Carmax。

估值系数方面,Carmax最新市值约110亿美元,对应2017财年P/E不足18x,P/毛利润约为4.5x。选取P/毛利润是因为,国内二手车公司只收取3%交易佣金,与Carmax毛利润更具备可比性,而非收入。

Carmax预期毛利润增速只有5%,而国内二手车交易平台预期增速超过100%。因此,我们将P/毛利润系数上调至6-7x。

目前,瓜子、人人车等第一梯队公司,每月二手车交易量在2万台左右,年化GMV约170-240亿。以3%交易佣金计算,对应收入5-7亿元,合理估值区间为30-50亿。

未来还有1/3市场有待开拓

尽管Carmax每年交易车辆已经超过100万台,但在全美市场份额尚不足3%,还有巨大市场提升空间。

Kenny表示,首要的增长方式依然是开新店。Carmax现有店面只覆盖了65%的美国人群,还有1/3市场有待开拓。其次,由于二手车交易市场集中度很低,收购扩张不失为另一良策。

只要GMV不断提升,Carmax的延保、金融等增值服务会自然同比例增长。而在同店增长上,Carmax可挖掘潜力已经不多,每年同店销售车辆增长率已经滑落至2.4%,几近极限。

同时,Carmax依然将提升购物体验作为公司核心战略。据悉,Carmax将开始试点快递上门服务,让买方客户足不出户就可以完成二手车交易。此外,针对二手车的估值APP、改善物流系统也是2017年Carmax工作重心。

后续,爱分析将继续发布国内二手车交易商的调研分析报告,敬请关注!