- 财富管理机

- 机构理财

- 金融

从2012年2月开始,央行向第三方理财机构开放基金牌照申请。这意味着除了银行、基金及证券公司,第三方理财机构也被允许持牌从事基金代销业务。根据证监会网站的最新披露数据,目前共有116家独立基金销售机构,金石基金便是其中一家。

作为持牌机构,成立于2014年的金石基金起初瞄准的是个人公募基金销售市场。但随着近些年基金销售电商化水平的不断提高,加之腾讯、蚂蚁金服、京东、中国平安等巨头进军行业,个人公募基金销售市场已然变成流量平台和资本巨擘之间的厮杀战场。“一折费率战”成行业常态,多数第三方基金销售机构处于亏损状态。

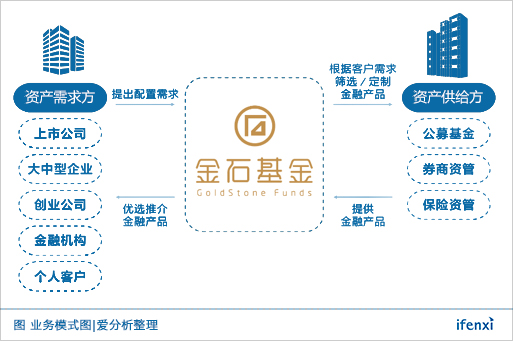

随着在个人基金销售市场“激流勇退”,金石基金从2016年年中便开始转型机构理财市场,资产匹配仍以公募基金为主。目前累计服务机构客户数百家,包括企业和金融机构。其中企业客户,无论从客户数量和资金规模上,都占绝对多数。

资产供给方面,金石基金为企业客户提供的产品分为活期产品和定期产品。活期产品以货币基金为主。定期产品以短期理财基金和券商资管产品为主,目前金石基金与近100家基金公司建立了公募基金及专户代销合作关系,覆盖超过85%的公募基金产品(约3000多只)。按照不同周期大概分为几类,从7天、14天、30天、60天到360天不等的短期理财基金。而券商类产品,主要包括券商的资产管理计划和券商发行的收益权凭证。当企业客户资金量超过3000万时,金石基金提供“VIP定制服务”,帮助企业进行定制化的资金规划,设计各类风险等级的一对一专户定制产品。

目前金石基金已成功服务多家上市公司企业资产配置需求。除服务机构理财资产提供外,金石基金针对不同类型企业资金管理特点开发了一款泛资管领域的综合理财账户管理系统及一站式交易服务平台——点金企业金融服务平台,这套系统实现了企业机构产品推送智能化、交易开户的无纸化,目前企业点金平台2.0版即将上线。

近期,爱分析专访金石基金总经理姚杨,就机构财富管理市场的发展趋势和金石基金的战略发展进行交流,摘选部分内容分享如下。

姚杨,美国亚利桑那州立大学工商管理博士(在读)、复旦大学工商管理硕士、美国南卡罗莱纳大学校友、上海交通大学高级金融学院校友,认证私人银行家(CPB)、中国基金业协会专家。曾任职于光大保德信基金管理有限公司,拥有超过10年证券基金及科技金融行业经验。

十万亿级机构理财市场,看好公募基金占比上升

爱分析:如何看待机构理财的市场规模?

姚杨:我认为国内机构理财的市场规模至少在万亿甚至十万亿级别以上。

首先,对比国内个人理财市场,在企业存款和个人存款相当的水平情况下,个人理财的规模比机构理财体量大很多。其次,对比美国的企业理财市场,美国企业投资共同基金(包括货币基金)等产品的比例占到企业资产配置的30%以上。

反观国内企业,包括上市公司、民营企业在内的非金融企业的资产配置里有多少是金融资产?如果按照美国30%的数据作参考,目前中国非金融企业的金融资产在80万亿左右,假设投资公募基金比例占到30%,则国内的机构理财市场规模是24万亿元。

爱分析:根据中国证券投资基金业协会披露的数据,基金销售渠道中直销部分从2012年30%左右扩大到2016年的80%,为什么直销占比增长速度如此快?

姚杨:首先,直销的定义是指客户没有通过任何其他的代销机构(银行、券商或第三方基金代销机构),在基金公司直接开户、直接打款、直接购买,称之为直销。

直销近年来由于互联网的发展比重上升非常快,同时结合2016年前后当时的一个背景,即银行委外投资业务的规模发展很快。当时很多基金公司发展了大量的银行客户(包括国有银行、股份制银行和城商行和农商行),银行将钱委外基金公司作外部投资,基本上都是以亿元为单位,导致当年基金直销市场规模剧增。

爱分析:金石基金当时有参与银行委外业务吗?

姚杨:我们当时观望、了解过,但是没有作为主营业务。考虑到当时的政策影响和竞争环境,虽然金融机构也属于B端客户,但是金石基金选择了机构客户里面的企业资源作为主攻方向。

爱分析:如何看待目前银行理财产品仍然是企业理财的主流?

姚杨:目前的确如此。所以从另一个角度可以看出,机构理财市场现阶段的产品非常单一,除了银行理财,其他的金融产品其实比较少,这是市场不成熟的表现。

爱分析:金石基金主要销售的产品是什么?相比于银行理财有什么不同?

姚杨:首先基于一个大的市场背景,即企业的数量和资金量越来越多,企业客户对于财富管理和投资需求越来越大。而现阶段资产端的产品选择很有限,只有银行理财等一些极少的品种。根据上市公司公告披露,企业购买理财产品规模在过去6-8年每年都是30%以上的增速在增长,2017年沪深两市1139家上市公司购买理财产品合计规模超过1万亿元。

金石基金,作为持牌机构可以代销公募、私募和资管等金融产品,我们的重点放在公募基金、券商资管等。以公募基金举例,我们认为公募基金有很多优势,如货币基金本身的灵活性非常好,基本T+1申购赎回,投资收益稳健。

其次,公募基金,包括货币类、债券类和股票类基金,收益部分是免征企业所得税的。从这个结构而言,企业投资公募基金货币型产品益处较为明显。

爱分析:相比较银行是公募基金最大的代销渠道,金石基金的竞争优势是什么?

姚杨:银行虽然可以销售公募基金,但他们重心并不在此。银行内部对接企业客户的一般是对公客户经理,而银行对客户经理的核心考核指标是放贷规模而不是公募基金销量。所以从银行主体功能及考核导向就可以判断出,银行的客户经理虽然可以选择去卖公募基金,但是他优先的重点可能并不在企业资产配置这个模块。

机构投资交易系统解决客户投资信息流

爱分析:相比较个人客户,金石基金为企业客户提供的机构投资交易系统有哪些不同?

姚杨:个人客户对于APP使用的UI界面、操作反应速度等需求较复杂,而企业客户更加关注平台使用的便捷度和稳定性。

因此,金石基金提供给企业客户的是一个以PC端为主的交易连接系统,主要帮助企业内部以财务为主的工作人员更方便地进行线上各种操作,包括开户、查询、申购和赎回等。

爱分析:企业客户和个人客户在投资公募基金的流程方面有什么区别?

姚杨:我们把投资流程分为信息流和资金流,个人客户和企业客户最大的区别在资金流。

比方说个人如果在某宝或者某基金上购买产品,基本都是通过第三方机构直接代扣完成。而企业客户由于类别不同和资金量较大的原因,虽然同样是线上开户、线上查询和交易,但是资金还是通过汇款方式到专用的募集账户。

爱分析:企业客户的资金是直接汇到基金募集账户吗?

姚杨:金石基金作为专业持牌金融机构,企业客户的每一分钱均受严格监管,有专门的基金募集专用户。该资金募集专用户受中国证监会及民生银行监管。企业用户先转账至这个募集专用户,然后我们的系统跑批之后再统一汇至基金公司。

爱分析:金石基金收到转账后就会自动在系统上确认企业客户购买成功吗?

姚杨:逻辑上可以理解为,需要我们和基金公司双方确认。

爱分析:金石基金大概花了多久时间搭建机构投资交易系统?

姚杨:因为底层很多模块和个人是通用的,所以整个系统大概花费4个月左右的时间完成上线,但是随后差不多1-2年的时间一直都在打磨产品,不断丰富产品类别,提高用户使用体验等。

爱分析:在整个系统搭建的过程中,金石基金需要和外部合作方打通某些环节吗?

姚杨:是的。在系统底层的交易模块上,我们选择和恒生电子合作,同时需要和基金公司完成对接。然后基于交易模块,我们再开发面向客户的各种应用。

三年累计交易额数百亿,一半是企业活期资产配置

爱分析:金石基金的个人业务和机构业务发展如何?

姚杨:金石基金最早在2015年筹建的时候,当时的想法是主打个人理财市场,但从2016年上半年开始,公司的业务重心便逐渐转移到机构理财业务。

彼时结合市场发展趋势,我们认为目前中国给个人端提供财富管理的服务机构较多,竞争相对激烈,而企业客户在财富管理市场的服务相对缺失。传统提供企业金融服务的机构以银行和券商为主,但所提供的产品和服务比较单一,并不能满足企业客户的理财需求。同时,市场上持牌照的专业的提供企业财富管理服务的机构非常少,所以金石基金决定投身机构理财市场。

爱分析:金石基金从什么时候开始运营机构业务?

姚杨:金石基金从2016年6/7月份开始发展机构业务。

爱分析:金石基金目前已服务多少家企业客户?

姚杨:核心企业客户已有数百家,包括企业和部分金融机构。

爱分析:金石基金是否服务上市公司吗?

姚杨:目前已服务多家上市公司,其中多数体量均过亿,包括活期、定期等企业资产配置类型,也正在针对上市公司不同资金特点提供金融资产定制服务。

爱分析:货币基金占机构客户资产配置比例有多少?

姚杨:这个主要看企业所在行业特点,企业自身资金流动性特点以及企业财务负责人报表具体需求情况,金石基金的企业客户约接近50%会选择货币基金、券商活期资产等配置。

爱分析:金石基金如何收费?

姚杨:根据不同产品的设计收费模式有所不同,有的产品资产端和客户端都收费,有的只向资产端单方面收费。比如大多数货币基金,我们只向资产端收取销售佣金和销售服务费,并不直接向客户收费;大部分货币基金以外的产品,客户和资产端两边都会收取一定手续费和服务费。

爱分析:您觉得金石基金主要的竞争优势有哪些?

姚杨:主要三个方面,专业性优势、产品线优势和市场先发优势。

爱分析:如何理解市场先发优势?

姚杨:主要基于两个维度,一个是持牌机构,一个是服务企业端。两者重叠以后的市场玩家是相对缺乏的。

爱分析:关于金石基金未来的战略规划?

姚杨:2018年的主要目标是继续拓展机构客户。从远景规划来看,未来围绕企业的金融服务可能会更加丰富,包括企业的投资和融资服务等。