- 企业服务

- 企业征信

- 征信

天创信用从核心企业或B2B平台切入细分行业,以此实现跨行业风险管理,未来还将探索营销场景应用。关联方大北农、易宝的支持是天创信用的独特优势。多类数据直连保证数据权威性。利用基础模块服务不同行业模型,产品化率较高。

天创信用孵化于易宝集团的征信事业部,持有企业征信牌照,提供个人和企业信贷风控服务。未来,企业征信和风控是天创信用的业务重心。

除了天创信用,易宝和大北农等投资方还投资了天创云征信,主要在湖南地区开展园区征信业务,为产业园区内企业提供风险管理、资金对接等服务。目前,天创信用和天创云征信团队完全独立。天创信用客群以金融机构和政府类客户为主,天创云征信客群以产业园区为主。

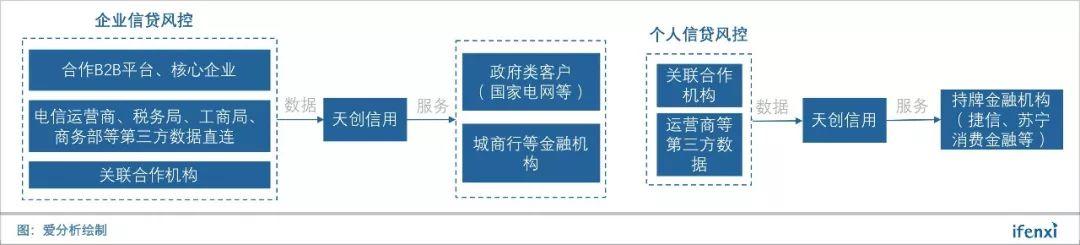

企业信贷领域,借助关联合作机构等优势,天创信用与国家发改委合作,帮助建设电力和农业行业信用体系。天创信用在切入农业等细分行业,积累风险管理经验后,逐渐向其它行业拓展。目前,天创信用已经在电力、农业、印刷等细分领域成功开展业务。

个人信贷领域,由于小额现金贷款业务受到强监管,行业的出路在于推出大额长期类产品。目前,天创信用已经开始为件均5万以上的信贷产品提供风控服务。

三大数据渠道,关联方提供数据支持

天创信用拥有独特的数据渠道,由此奠定了企业风控领域的优势。

公司数据渠道有三类,第一类是关联合作机构,正是借助大北农拥有的养猪户丰富数据,天创信用切入了农村金融这一细分领域,完善并积累了企业风控服务经验。

第二类是第三方数据。天创信用采用直连数据源的方式保证数据权威性和及时性。此外,天创信用也有自己的数据抓取团队从网络采集公开数据作为补充。

第三类数据源来自合作的核心企业、B2B平台等。其中核心企业的代表是国家电网,B2B平台的代表是买肥网、印刷家等。这类平台能提供企业用电情况、交易流水等数据,为企业征信提供有力参考。

多维度数据的好处是可以根据不同的行业特征,调整不同数据权重,以此更准确地评估企业风险。比如一些制造企业,用电情况是很重要的指标,通过电力数据基本就能判断一个企业的运行状况。

数据对于企业征信的作用是决定性的。天创信用通过对接不同的数据方,获取多维度数据,能更准确地评估企业风险状况。

产品化率逐步提升,探索区块链应用

天创信用提供的产品有三类:一类是本地化部署风控系统;一类是数据服务,提供API接口调用等数据支持;第三类是线上风控系统服务。目前,第一类服务贡献收入约占20%。

虽然本地化部署需要针对不同行业、不同平台进行针对性的调整和系统搭建。但天创信用已经搭建了相对完善的数据渠道,且已开发出不同行业共通的基础模块,并不是定制化服务,而是依靠产品去满足需求,后期统一迭代,提升了产品化率。

比如电力和印刷行业,基础模块相同,都需要数据和决策引擎。尤其是数据调用,天创提供的就是完全标准化产品。目前,天创信用的风控系统部署周期是2-3周,未来进入新的细分行业时,交付效率将提升。

天创信用还搭建了线上风控平台,用户可以把数据导入,并借助天创信用积累的数据,自主调整模型,以适应各自需要。目前,线上风控平台贡献的收入比例较小,原因是大的金融平台应监管要求,只能将风控体系部署到本地。相对而言,规模较小的金融平台出于自身实力限制以及快速上量的追求,更可能采用天创信用的线上风控平台。

SaaS平台的好处是交付成本更低,更新更快。基于对未来整个行业SaaS交付比例逐渐上升的判断,天创信用也在继续加大SaaS化投入。征信领域线上化的最大难题就是数据的隐秘性,区块链无疑是解决这一问题的可选出路。

当前,天创信用正在探索区块链的应用,未来金融机构的数据可以不用沉淀到天创信用的平台上,这将消除在使用线上风控系统时的数据安全担忧。2018年,天创信用将从银行入手,目标是能实现一两个细分行业的变革,积累经验后再拓展到其它行业。

跨行业风险管理,营销业务正起步

天创信用当前的主要业务场景是风险管理。通过与大北农合作,完成了农业这一细分行业的业务开展。在积累经验,并对自身模型进行验证后,天创信用寻求其它行业的突破。后续的发展中,天创在电力、印刷、货代、汽车等行业成功进行了展业。

以电力行业为例。天创信用通过与国家电网合作,提供针对电网客户的风险评估和管理系统,为用户电费提供预授信。完成这一步后,天创信用帮助对接资金方,促成资金融通。

除了与核心企业合作,天创信用还与买肥网、印刷家等B2B平台合作,以它们的交易流水为基础,再结合对接的其它数据渠道,提供风控系统和资金对接。未来,天创信用将继续通过这种方式不断探索新的细分行业,拓展业务版图。

在选择是否进入某个细分行业时,天创信用考虑的因素主要有两个。一是信息化程度是否足够高,因为这涉及数据这一基本要素;二是看是否符合小额、高频、大量。

李文贤表示,“以印刷行业为例,产业链条上没有核心企业,大部分都是中小微企业。比如有些是个体工商户,自己买几台印刷机就开业了。印刷耗材的进货频率比较高,行业整体的量还挺大,满足小额、高频、量大的特征。而我们通过与B2B平台印刷家合作,也解决了信息化问题。“

对于国家电网这样的场景方,与企业的联系很紧密,也有支付电费的交易行为,更容易附加金融服务。而对于城商行等金融机构,则需要寻求外部合作营销。除了风险管理,天创信用也在探索为金融机构进行精准营销,获取符合风控标准的用户。

发展阶段不同,对营销的需求不同。前几年,因为有融资需求的用户数量大,金融机构的获客压力小,对精准营销的需求不明显,考虑更多的是风险控制。随着增量用户挖掘空间变小,很多金融机构的精准营销需求逐渐旺盛,天创信用也将在今年考虑在这方面的布局。

金融机构客户为主

天创信用的目标客户主要有两类,一是金融机构类客户,二是政府类客户,其中企业征信类金融机构主要是城商行,个人征信类金融机构是捷信、苏宁消费金融等持牌金融机构。大客户客单价可达百万级别,属于较高水平。

目前,天创信用的获客方式主要以BD为主,自身有20人的销售团队。

爱分析从数据、技术、产品、场景、客群、获客六个维度评价征信公司:

数据层面,天创信用的数据渠道丰富,数据直连保证了数据合规性和权威性。

产品层面,天创信用开发了基础模块,应用于不同行业模型搭建,产品化率较高。

场景层面,天创信用目前以风险管理为主,其中企业征信业务实现跨行业拓展。目前已成功开拓了农业、电力、汽车、印刷、货代等行业业务,未来还将继续通过核心企业或B2B平台方式探索新的细分行业。此外,天创信用还将布局营销场景。

近期,爱分析对李文贤进行了访谈,就企业征信发展趋势和天创信用的发展战略进行了交流,现摘取部分内容分享如下。

李文贤曾任亚信市场咨询部副总经理,后任闹米网联合创始人及COO。后加入易宝,参与创立天创信用(北京)和天创云征信(湖南)。

爱分析:天创云征信的主要业务是什么?

李文贤:做的是园区征信,比如对长沙高新区里的所有企业进行信用评估,然后帮助对接资金方。另外还有智慧园区建设,利用我们的模型,为园区的税收优惠政策提供决策依据等。

园区内企业因为要获得税收优惠等,所以需要上报财务等数据。另外,园区还能获得企业的银行贷款数据的反馈,掌握着很大的主动权。如果能对接园区数据,征信业务就很好开展了。

爱分析:信用中国做的也是企业征信?

李文贤:信用中国和一般征信平台的目标不一样,信用中国关注的是覆盖面,目标是将企业信用信息应用于企业政策补贴、税收优惠等不同方向。企业征信以及企业信贷风控的应用方向更多是关注企业融资风险。

但两者之间的底层基础能力建设是一样的,包括数据的采集、汇总、分析、挖掘、评估等。

爱分析:国内企业征信格局是什么样的?

李文贤:拿企业征信牌照的有一百多家,但是真正做业务的不到一半。这里面又有一些是单纯的软件公司,一些是单纯的数据公司,最后真正基于数据提供风控模型的公司也就二三十家。

这二三十家的业务重点也不一样。我们要做的就是针对不同的行业,利用多种数据渠道,搭建风险评估和管理模型,为最终的融资服务。

爱分析:对企业征信市场规模有什么判断?

李文贤:测算企业征信规模的关键是企业融资规模。比如,现在中国小微企业6000多万,其中有实际业务发生的,也就是3000多万,如果按平均每年100万的融资需求,那就是30万亿。一般按1%的比例估算征信市场规模,那就是3000亿。

现在行业还属于发展的早期,增量市场还很大。

爱分析:目前国家税务信息开放程度有多高?

李文贤:其实很多数据都是开放的,可获取的渠道有很多,有的是直连,有的是其它中间方。关键是要获取用户的授权。比如要查询企业的税务数据,如果能获得企业的授权,那就很简单。如果企业有融资需求,一般也会愿意授权平台去查询。

我们跟资金方合作过一款产品,如果企业想要贷款,就要安装我们的软件,在他登陆自己的纳税页面后,授权我们去抓取他的税务数据,再以此作为贷款决策依据。

爱分析:国家电网这样的场景方和金融机构的需求有什么差异?

李文贤:金融机构更像是甲方,对自己的产品设计、目标客群等都比较明确。比如有些机构就需要我们的数据,有些就需要模型的某个模块等,产品周期比较短,对接比较顺畅。

场景方更像是乙方,目标是要增强金融能力,但对于具体的产品形态等没那么明确。另外,场景方除了要数据、风控模型外,还需要资金对接,所以这也是我们提供的其中一类服务。

爱分析:B2B平台和场景方的转化率有多高?

李文贤:B2B平台因为有交易闭环,附加金融服务的时候会比较顺畅。而有些场景方的数据比较缺乏,比如汽车的维修保养,用户修完车之后就走了,留下的信息很有限,这要是想附加金融服务就比较难。4S店的数据就比较好,有些还有pos流水。

爱分析:收费方式是什么样的?

李文贤:不同产品的收费模式不太一样。数据就按调用量收费,要是采购一整套的风控模型,就按项目收费。项目一般是前期对接数据和搭建模型后收一笔费用,大客户能到100多万。

爱分析:当前监管环境下,个人借贷将如何发展?

李文贤:我还是很看好个人借贷的市场前景的。现在小额、短期的产品已经不可持续了,但是大额、长期的产品是有生命力的,也是未来的一个方向。线上化是不可逆转的趋势,现在线上大额的现金借款也能实现毫秒级到账,这是一个趋势。

爱分析:对个人和企业征信的差异有何判断?

李文贤:从总体来看,个人征信的市场空间会大一些,但从技术角度看,企业征信的壁垒会更高。我们一直在企业征信领域投入,农业是最早切入的一个行业,虽然当时业务开展很困难,但也锻炼了我们的团队,技术上有了积累和沉淀。

这两个虽然都是征信,但数据源上会有较大的差异,并且因此需要有不同的模型去适配。对于小微企业,尤其是个体工商户而言,企业主个人信息是一个重要的参考维度。