宝尊电商是品牌电商服务商行业龙头,客群是各行业头部品牌。随着交易规模增长带来的规模效应,以及业务模式由经销向服务转型,宝尊的盈利水平正处于上升通道,预计2020年净利率将达到8.67%,对应净利润6.73亿元及250亿人民币市值。此外,宝尊在新零售趋势下推出全渠道解决方案,将业务链条延伸至线下,值得期待。

2008年,天猫的前身淘宝商城上线。此后几年,B2C电商发展势头迅猛,各类品牌都主动抢占线上渠道。但传统企业要从无到有开拓电商业务并不容易,从网店运营到线上广告创意、物流仓储以及进入跨区域市场,各个方面都会受到内部资源及业务模式的制约,难以驱动整个电子商务链条的运转。

为了满足这些客户的需求,品牌电商服务商应运而生。它们为品牌商提供电商代理运营服务,涵盖前端的数字营销,中端的IT解决方案、渠道搭建运营、客户服务以及后端的物流仓储、供应链管理,帮助品牌商快速进入电子商务市场,实现销售渠道的拓展。

宝尊电商(以下简称宝尊,NASDAQ:BZUN)是品牌电商服务商领域的领导者。根据第三方统计数据,2016年宝尊在电商服务行业的市场份额达26%。

爱分析认为未来宝尊仍能保证高速发展。并且随着交易规模的增大以及业务模式由经销向更高利润率的服务业务转型,宝尊的盈利水平正处于提升通道。

预计至2020年宝尊整体GMV接近500亿人民币,营业收入超过75亿元,净利率达到8.67%,对应6.73亿元净利润及250亿人民币市值。

背靠阿里的一站式电商服务商

宝尊成立于2003年,在开展电商代运营业务前是为消费品公司开发供应链管理系统的软件公司。彼时,强生、耐克和飞利浦等国际品牌都是其长期客户。在多年服务这些大客户的过程中,宝尊积累了对家电、服装、快消等行业的经验,建立了全套的促销、订单、仓库和物流管理系统。

飞利浦是宝尊从事电商代运营后的首位客户,凭着丰富的供应链管理经验,宝尊为其提供包括电商网站建立、营销方案、客服服务和仓储物流的一站式电商运营服务。

在此过程中,飞利浦只需向宝尊支付佣金及提供产品。2010年,宝尊为飞利浦代理运营的电商平台GMV总额达1亿元人民币。

同年,因为业务上与B2C平台的互补性强,宝尊得到阿里巴巴的战略投资。与淘宝天猫的深度合作,使宝尊在获客方面获得了支持,并且有能力为品牌商提供更好的服务。

此后,宝尊一直处在高速发展的轨道,2015年扭亏为盈并登陆纳斯达克,上市当日市值6.3亿美元。2016年,宝尊GMV总额突破百亿,2017全年净利润2.1亿元。出色的财务表现使宝尊受到资本的关注,目前市值26.18亿美元(截至2018年3月17日收盘)。

通过经销模式打开市场

宝尊阶段性针对不同品类的客户设置经销模式和服务模式两种业务模式。

经销模式,即宝尊和品牌商定约销售,宝尊作为经销商,拥有商品所有权,自主负责商品仓储、在线店铺建立、运营以及订单的配送。经销模式下,宝尊所赚取的收入是进销差价,属于重资产运营,毛利率长期维持在10%左右。

服务模式,即宝尊不拥有商品的所有权,只为品牌商的店铺提供包括IT系统、在线店铺运营、数字营销、客户服务及仓储物流等服务,并收取服务费。服务模式下,宝尊没有购货成本,属于轻资产运营,在会计核算中毛利率为100%。

宝尊在成立后很长一段时间都以买断商品的经销模式为主,并以此不断扩张市场份额,这主要是由当时的市场竞争格局决定的。

由于行业进入门槛低,2010年开始,电商代运营数量不断增多,行业出现明显供大于求的情况。此时,大多数代运营商的业务还停留在网站建设、店面运营等简单的轻型前端业务,技术含量不高且服务同质化严重,在激烈的行业竞争中很快败下阵来,成批死亡,而存活下来的大多都是重型代运营公司。

这些代运营公司除了提供网店运营等基础服务外,设有自己的仓储物流体系,能为传统企业提供商品储存发货甚至买断经销的服务。由于品牌商选择代运营的主要目的,就是为了实现线上渠道的商品销售,重型代运营商能为企业分担销售风险,更符合企业需求。

宝尊通过经销模式打开市场,GMV迅速提升,2012-2017年均复合增长率67.3%,增速比国内第三大电商唯品会高20个百分点,2018年GMV预计将超过270亿元人民币。

交易规模的迅速扩大有助于宝尊拓展客户,因为品牌电商服务行业的商业逻辑是,通过高GMV形成的规模效应,提升电商运营效率,进而借助效率优势开拓更多大型品牌客户。

利用一站式服务获得丰富客户资源后,宝尊通过搭建完善的IT系统和仓储运营体系,强化自身服务的不可替代性。从电商最重要的物流服务能力来看,截至2017年底,宝尊共运营11个物流仓,合计仓储面积28万平米,每天可处理订单170万单。

在统一的IT系统和物流仓储服务能力支持下,宝尊成功打造“订单—付款—库存”的全自动调配体系,实现物流、信息流、资金流的统一管理和实时跟踪,保证在多渠道和跨区域运营中的高效协同。

服务行业头部品牌,客群优势明显

宝尊的客户中,国内品牌与国际品牌数量比例约为1:8。这是由于国内品牌的开放程度较低,倾向于自己组建电商部门开展线上业务。而国际品牌对国内电商运营环境缺乏了解,更需要宝尊这类能提供一站式服务的代运营商。

截至2017年底,宝尊已与分布在食品、服饰、3C家电等8个品类的152家品牌客户达成合作协议,客户群中主要是耐克、微软、星巴克及强生等各行业头部品牌商。

头部品牌的GMV较高,聚焦于此类客户为宝尊带来了持续的高客单价。2017年,平均单品牌GMV达1.25亿元人民币,平均每个品牌商客户为宝尊带来2749万元人民币收入。

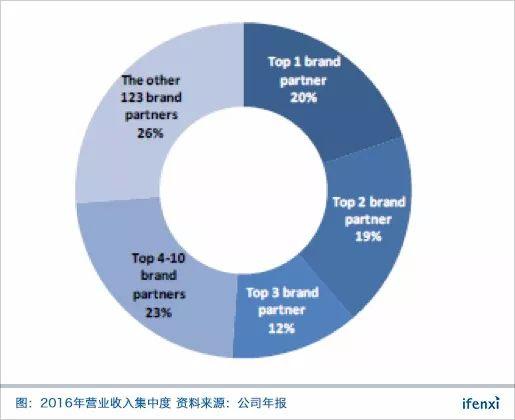

宝尊2016年报显示,客户群中第一名、第二名占入比分别为20%和19%,前十名客户收入占比73.8%,体现其与头部客户的深入合作关系。服务头部品牌商的标杆效应,为其在行业内获取其他优质客户奠定了基础。

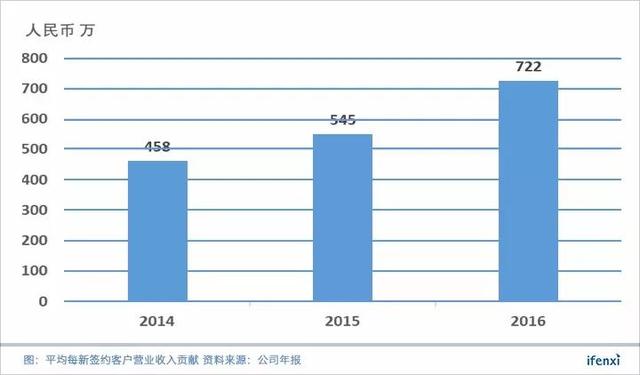

目前,占据头部品牌资源的宝尊在客户拓展方面更注重新客户的品牌质量,新签约客户的平均单品牌营收贡献逐年提高,进一步优化其品牌结构。

模式转变+规模效应+技术赋能,提升利润率

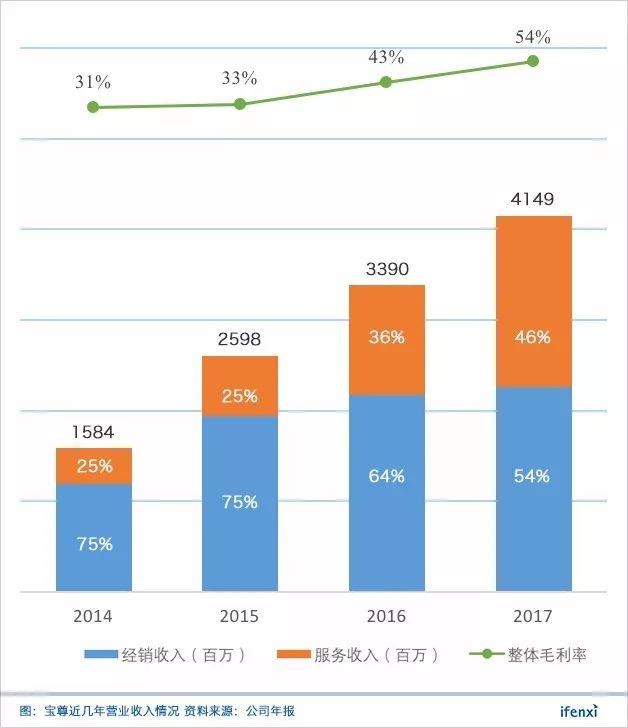

2015年宝尊首次实现盈利,2017年GAAP净利润率达到5.04%,盈利能力持续提升。

我们认为未来宝尊的净利率还有更大上升空间,原因在于:一,宝尊积极推动业务模式从低净利率的经销模式向高利润率的服务模式转型。二,GMV规模持续扩大带来运营效率提升。三,宝尊利用新技术进行业务运营,减轻费用负担。

重资产的经销模式虽然能为宝尊赢得客户,但也为其带来库存及资金压力。目前,宝尊逐步转变业务模式,由重资产经销商转型为品牌电商服务商。

我们主要以GMV占比情况决定两种模式的成本费用,简单测算下,2017年宝尊经销业务利润率为1.21%,低于唯品会的2.67%,服务模式利润率为9.55%。经销模式的利润率远低于服务模式,优化业务结构将显著提升宝尊利润率。

在运营效率提升方面,GMV的提升促使宝尊各项主要费用均有不同程度下降。GMV口径下,宝尊的费用端规模效应明显,特别是履单和销售成本。

除此之外,为了进一步降低运营成本,宝尊于2017年上半年成立创新中心科学实验室,加强其数据采集和分析、图像处理和识别、人工智能等领域的研发投入,希望利用技术手段优化业务流程,减轻销售、管理等费用负担。

例如,宝尊已在其30多家运营的品牌中推广智能客服,2017年双11当日,由智能客服承担的询单工作量相当于1455位人工客服的工作量,销售转化率与人工客服的差异在10%以内。耐克天猫店铺目前售前客服已由14人缩减到8人。

另外,宝尊自动化技术已可以实现机械化的图片裁剪、排版、拼接等,帮助设计师提高机械化操作40%以上的效率。

业绩增长潜力大,未来看好

从宝尊的发展历程来看,能围绕合作伙伴的需求,积极拓展产业链条以提供高效解决方案是其与品牌商合作的基础。

未来品牌电商服务行业核心竞争力是其IT技术、数字营销、物流等核心服务环节的效率,持续在核心环节加大投入有利于构建竞争壁垒,适应品牌客户精细化运营要求,从而获得高于行业整体增速。

持续加强技术研发的投入及设立独立物流子公司宝通易捷专注于物流解决方案等,均是宝尊在核心环节持续强化领先优势的体现,我们看好宝尊作为行业龙头的发展前景。

从营业收入来看,持续拓展并服务好优质客户使宝尊的客户数量与客单价稳步上升,将驱动其未来的收入增长。

客户数量层面,宝尊目前以每年新增约20个品牌商客户的速度扩张其业务规模。预计未来3年,随着B2C电商行业的发展,宝尊依然能保持同样的客户数量增速。

目前,宝尊主要运营品牌商的天猫店铺,天猫平台GMV年均增速约30%左右,考虑到宝尊的客户几乎都是行业头部客户,GMV增速高于平均水平,我们预计未来几年,宝尊服务模式GMV年均增速在40%以上,2020年整体GMV接近500亿元。

由于宝尊业务重心转移至服务模式,我们预计服务模式GMV占比将持续提升,2020年接近95%。

在服务模式的高利润率及成本费用端规模效应的带动下,宝尊的盈利能力将持续上升,至2020年净利润率达到8.67%,对应6.73亿元的净利润。

根据以上分析,并参考美股市场的电商行业中概股平均市盈率(PE)水平,基于2020年预期净利润,给予宝尊PE区间位35-40X,估值区间为235.5-269.2亿,按12%折现率计算当前市场价值185亿元人民币左右,对比宝尊目前约合165亿元人民币的市值,其股价还有一定的上涨空间。

新零售来袭,宝尊的下一个方向是全渠道解决方案

为应对流量红利消失等不利因素,品牌商纷纷转变观念,将新零售战略作为其增长的新动能。

宝尊聚焦于各行业的头部客户,面对新零售浪潮,它们更有资本对自身业务流程进行改进。为了迎合客户新零售转型的需求,宝尊依托原有线上服务能力的积累,推出了全渠道解决方案。

目前,宝尊创新中心已推出“ShopDog驻店宝”,“ShopCat驻店猫“等产品,帮助品牌商客户实现全渠道解决方案落地。

具体而言,“ShopDog驻店宝“是门店O2O管理工具,帮助品牌串联实体门店与线上场景,以线下门店取发、退换商品以及门店下单线上发货等功能实现品牌线上渠道为线下门店导流,消化线下库存的目标,宝尊和品牌商能积累更全面的消费者信息。

“ShopCat驻店猫“通过与品牌商的CRM、ERP及阿里巴巴数据银行等系统对接,采集消费者数据并与原有数据进行整合分析,降低品牌商营销成本的同时实现销售机会最大化,宝尊基于大数据的数字营销服务能力有望得到提升。

除此之外,宝尊高管还在电话会议中透露要开发定位中小企业的搭建在线商城SaaS软件。但现阶段国内中小企业SaaS市场亟待教育,大规模的推销行为会推升销售费用,而中小企业的低付费意愿将拉低客单价,与宝尊的战略规划不符,我们认为此项目价值较低。

宝尊通过全渠道解决方案可以为现存国际品牌客户提供更有价值的增值服务,服务内容由线上延伸至线下,有助于提高其客单价。但对于宝尊能否以此拓展更多有全渠道需求的线下品牌客户还需加以观察,这取决于其线上多年经营积累的数据深度,能否利用其沉淀的运营能力服务线下客户群体以及股东阿里巴巴在获客,技术及基础设施等方面的支持力度等因素。

无论如何,面对新零售变革浪潮,宝尊的产业链条从线上向线下拓展的商业进程将十分具有想象空间,值得期待。