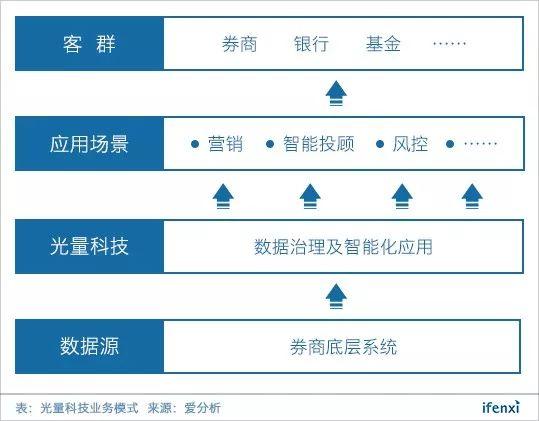

2015年成立的光量科技,是一家给券商、基金公司、银行提供数据服务的公司。

初创时期,光量科技关注到券商行业数据未被挖掘,是大数据运用的蓝海市场。光量科技通过帮助券商分析、挖掘用户数据,孵化私募基金,切入券商市场。

最初,光量科技以第三方接入的方式与券商进行数据合作。后受限于监管原因,券商对数据接入合规性愈发重视。为满足客户需求,光量科技遂决定进行业务转型,为券商提供私有化部署系统服务,保证数据私密性和安全性。

光量科技为券商提供技术服务,在服务过程中扮演数据治理及智能化应用的角色,帮助券商分析挖掘用户数据,进而提出业务改进方案。目前,基于准确净值收益率的客户画像、精准营销和智能投顾为光量科技主要业务,业务重心偏向营销。

光量科技CEO柳成荫认为,由于券商IT部门更加重视运维和项目管理,缺乏数据开发的资源和能力,加之券商之前未认识到数据开发价值,所以券商数据积累量和可挖掘价值巨大。

通过在券商本地部署系统,协助券商基于客户的数据进行整合,光量科技对用户投资偏好、交易行为和服务行为等数据进行清洗和分析,从中抽象出用户标签,基于多级标签形成立体的客户画像。

券商使用客户画像可以分析用户特性,评估用户潜在价值,以对不同用户做出针对性运营服务。C端用户可在券商APP查看部分标签,了解自身投资详情、收益率等信息,规划未来投资计划。

基于客户标签和对券商产品贴标签,光量科技将券商产品与客户进行匹配,对每个用户形成特定营销方案,满足券商留存用户的需求。

大数据营销主要是交叉营销包括股票、基金、理财产品等在内的券商产品。营销渠道有券商APP、券商控制的直播渠道、公众号等线上方式,以及营业部、分公司和服务人员等线下方式,保证对用户的全面覆盖。

2016年下半年,光量科技根据客户需求和对市场的判断,推出智能投顾服务。光量科技智能投顾功能类似智能客服,基于用户账户数据的诊断,形成对用户资产配置和操作的建议,建议会按照一定的模板提供给客户经理和理财经理,提高其服务质量和专业水平。

柳成荫认为,智能投顾长期而言可以降低券商内服务人员的培训成本和人力成本,提高客户覆盖率和服务效率,激活长尾客户,降低券商与用户沟通成本。

基于券商大数据,光量科技还有其他想象空间,比如券商大数据风控和合规。光量科技就大数据风控已经与一家985高校达成产学研合作,满足券商对异常交易监控和业务合规等方面的需求。

收费方面,光量科技有三种收费方式,分别为年费、按期收费和CPS,券商可以选择其中一种或几种方式结合进行支付。

未来,光量科技的客群将不只局限于券商,而是整个大资管行业,客户将拓展到银行、互联网金融机构等。

近期,爱分析专访光量科技CEO柳成荫,就国内大数据营销和智能投顾行业的发展和光量科技的业务构成还有未来规划进行交流,摘选部分内容分享如下。

光量科技CEO柳成荫,同济大学本硕毕业。先后担任百度凤巢产品经理,去哪儿资深产品经理和雪球金融业务线总负责人。

通过数据处理切入券商,监管加强后业务转型

爱分析:2015年,创办光量科技是因为什么契机?

柳成荫:2015年的时候,证券行业数据还没有被挖掘过,券商对于数据处理和相关业务的需求逐渐上涨。当时有一次机会,我们跟长城证券达成合作,帮助它进行存量用户数据维护和清洗,从交易数据中找寻规律,完成C端的私募孵化,撬开了行业的一块砖。

券商行业特点是一般不会第一个吃螃蟹,但如果有其他家参与,他就会去衡量价值,考虑是否去做。根据券商行业的这个特性,我们就希望将这个模式进行复制,服务其他券商。通过数据挖掘可以为券商提供各方面服务,比如运营服务、风控服务和营销服务等。

但由于2016年上半年,监管提出要求券商不允许通过第三方接入的方式与外部进行数据合作,所以我们从C端产品转型成B端产品,给券商提供基于数据的各方面服务,比如客户画像、大数据营销等。出于合规考虑,我们跟券商以提供系统服务的方式合作,基于每个券商客户自有数据服务其自身业务,使数据保密性和安全性得以保证。

爱分析:为何选择做券商的金融科技服务?

柳成荫:从银行角度而言,虽然银行客户数量更多且有更丰富的消费数据,但切入银行存在一个问题,就是银行的IT部门跟券商的IT部门不太一样。银行IT部门人数更多,本身也有很多成熟产品,对技术服务商定制化开发的要求比较多,没办法做成标准化产品,且是个红海。很多给银行提供技术服务的公司由于银行的定制化要求,最后就变成了外包公司,所以当时没有选择银行作为切入点。

选择券商是因为当时判断券商是一个门槛最高、几乎是完全蓝海的行业。券商的IT部门偏运维和项目管理为主,只要我们能提供一整套解决方案,技术能做到标准化服务,就能开发出券商市场。

爱分析:监管加强后,券商变成了数据孤岛,系统要本地部署,券商是否也会跟银行一样需要定制化服务?

柳成荫:相对来说定制化程度并不高,券商比银行稍微好一点,券商的交易系统基本上是由金证、恒生、金仕达这三个系统服务商提供的,这三家占了市场百分之七八十,其他的系统服务商相对较小。所以只要能够对这三家系统服务商提供的数据进行处理和分析,就能覆盖市面上70%以上的客户,所以定制化程度不会很高。

爱分析:需要与金证、恒生合作,一起去拓展券商客户吗?

柳成荫:不需要。虽然券商的集中交易系统会使用金证、恒生、金仕达的,但是出于数据敏感性和交易敏感性,这些交易系统也是本地部署,所以后续的开发迭代,以及后续如何管理,如何进行数据处理,都由券商自己决定。我们不需要绑定恒生、金证、金仕达这种系统服务商,可以独立地与券商进行合作。

爱分析:光量科技提供的系统服务,跟金证、恒生给券商提供的系统是什么关系?

柳成荫:恒生、金证为券商提供交易系统,比如集中柜台交易系统,交易系统会产生数据,但不涉及数据处理。而我们的系统类似于数仓、数据中心,是在交易系统提供数据的基础上,进行数据清洗、治理和智能化应用,最后产生客户画像、大数据营销和智能投顾等业务。

我们在给券商的服务中也将咨询方案包含在系统里面,相当于提供一套解决方案,既有系统又有咨询方案,还有业务场景落地的建议,业务完全产品化。

爱分析:产品化率高是否意味着各家券商的业务需求差异不是很大?

柳成荫:各家券商经营的业务由他们的牌照属性决定,而券商牌照种类相对固定,所以覆盖这些需求的方案也比较标准化。

深耕券商行业大数据营销,助券商实现用户留存

爱分析:券商大数据营销的内容包含哪些?

柳成荫:营销内容主要是交叉营销包括股票、基金、理财产品等在内的券商产品。除股票外,券商其实还有很多产品服务,如基金、ETF、理财产品、资管产品还有各种交易工具等,交叉营销潜力和需求都很大。

爱分析:券商的营销目的是拉新还是老用户挖潜?

柳成荫:券商营销更多在于存量维护,也存在一定渠道新增的需求。渠道新增会受行情、监管和人口红利等情况影响,仅依靠营销能解决的程度有限。所以券商营销主要还是出于为客户提供其他产品和资产配置组合,留住存量客户。

爱分析:券商通过哪些指标衡量营销效果?

柳成荫:首先,现在券商大数据营销、客户画像这个市场刚起步,还没有统一的标准。其次,由于券商营销效果会受市场波动影响,很难剔除这部分影响去量化效果,所以目前券商没有固定指标去评判营销效果。

券商主要通过算法和模型两个维度去衡量大数据营销。算法维度上,主要通过对一些数据计算结果的核实,确认算法准确程度;模型上,要判断模型是否足够深入,模型是否能与场景匹配,形成合适的标签和解决方案。

爱分析:相比Talking Data、百分点这类营销大数据服务的公司,光量科技有什么优势?

柳成荫:我们跟Talking Data、百分点这种大数据营销公司定位不一样,我们定位非常垂直,主要服务金融机构,而他们是提供通用解决方案,客群覆盖多个行业。相较我们这类关注券商垂直行业公司提供的解决方案,他们的方案更关注通用性而欠缺与券商的契合度。

智能投顾提高用户覆盖率,将替代部分服务人员

爱分析:智能投顾是何时上线的?

柳成荫:智能投顾是2016年下半年上线的。

爱分析:出于什么原因上线智能投顾?

柳成荫:主要有两方面的原因。首先,有客户需求驱动;其次,自身也看到了智能投顾未来发展的趋势。

爱分析:如何看待智能投顾直接2C与2B赋能券商?

柳成荫:短时间内2C智能投顾业务很难起来,原因有三:

第一,推广智能投顾C端产品,需要流量红利,而流量红利都掌握在大渠道或者大金融机构手中,作为创业公司很难完成对用户的覆盖。

第二,国内智能投顾2C市场还不成熟。我国投资者对于风险和回报率的理解还处于不太理性的状态,都希望能够通过投资迅速致富,而智能投顾作为诞生于成熟市场模型的产物,无法满足这种不理性的需求,很难直接被C端用户所接受。

第三,直接2C的智能投顾公司,可能会面临牌照的问题。智能投顾涉及两方面,一方面是投资咨询的业务,另外一方面是产品销售业务,这两方面都需要拿到牌照,这对于刚成立没多久的公司成本很高,且牌照也未必能拿到。

爱分析:券商对智能投顾的需求在哪?

柳成荫:我们认为智能投顾的作用不是帮券商赚钱,而是帮助券商提高用户覆盖率,让更多用户享受服务,降低运营成本,提高运营效率。

爱分析:如何做到提高用户覆盖率?

柳成荫:举个例子,比方说券商有很多客户是大爷大妈,原先需要依靠客户经理、理财经理通过上门拜访等方式去提供理财建议,由于客户经理和理财经理数量有限,所以很多客户难以覆盖,而现在通过线上智能投顾就能提供理财建议,使得覆盖范围不受客户经理与理财经理的人数影响。

爱分析:智能投顾跟智能客服的区别在哪?

柳成荫:这个取决于大家对智能投顾范围的理解,不管智能投顾也好,还是智能客服也好,本身都是服务工具。智能投顾可能偏专业一些,智能客服可能偏简单一些,但这两者概念的边界在行业里面已经开始模糊。本质上不论是智能客服还是智能投顾,都是要解决用户需求,提高服务质量。

爱分析:智能投顾在券商领域除了减少人力成本外,有其他优势吗?

柳成荫:智能投顾可以使用量化模型和机器学习,计算出投资逻辑,通过机器直接展现出来,中间不需要太多的人工干预,可以减少研究人员负担,减少产出投资策略的成本,对券商而言也是成本降低。

爱分析:线上智能投顾将替代线下客户经理与理财经理吗?

柳成荫:我们将券商的服务人员分成低中高三级。低级的客户经理和理财经理,提供拉户这类机械式服务;中级的会提供如理财和投资建议这类较难的服务,但专业性没那么强;最后是高级客户经理、理财经理和投顾,这些经理自己客户量大,已经形成了自己的工作模式和风格,专业水平也比较突出,可以给客户提供比机器更好的理财服务或咨询服务。三类服务人员中除高级的理财经理和客户经理以外,智能投顾将逐渐替代掉初级和中级的服务人员。

爱分析:未来会出现机器与人工投顾的分层?

柳成荫:是的,从券商角度来看,未来会出现分层。长尾客户全部交给机器服务,高净值客户由专属的人员去服务,可以使券商内部运营的体制变得更加清晰,更加健康,会让低级和中级的人形成竞争,努力成为高级客户经理与理财经理。

未来面向整个资管行业,开拓风控场景

爱分析:未来券商行业大数据营销的市场格局会是什么样?

柳成荫:对券商垂直行业而言,系统提供商都是头部为王。一旦你进入了券商行业,除非你做的系统特别差,没有办法结合业务场景、提供业务价值,券商会换掉;但是如果系统相对较好,对于券商来说,粘性很强,替换成本很高。大数据营销基本就会呈现类似集中交易系统头部为王的高集中度市场格局。

爱分析:除现有业务外,券商数据业务还有其他想象空间吗?

柳成荫:券商这边的需求短时间内还是营销,但是未来券商会有其他的需求,比如说账户管理、风控、合规等。

爱分析:会一直专注于券商领域吗?

柳成荫:我们未来发展目标是覆盖整个大资管行业。从券商切入是因为券商门槛较高且是蓝海市场,当占据券商市场后,会逐渐开发面向资管行业其他机构的产品。

爱分析:目前成本主要在哪些方面?

柳成荫:主要是人力成本和销售成本。

爱分析:2018年会有下一轮融资计划吗?

柳成荫:我们上一轮是pre-A,2018年准备融A轮。