- 差异化策略

- 信用卡

- 次级人群

- 金融

Capital One作为美国十大信用卡中心之一,近年来逐渐被国内互联网金融人所熟知。最主要的原因是,它为中国互联网金融输送了大批专业人才。

接受过这家公司洗礼的员工,在中国互联网金融兴起之际,陆续来到中国,或自己创业成立公司,或在知名互金平台尤其是消费金融平台担任要职,在互金领域形成一股重要力量。

例如,陆金所、好买财富、融360、马上消费金融、中腾信、挖财、拍拍贷、量化派、品钛集团,等等,都能找到前Capital One成员的身影。并且,这些平台或者职务都有一个共同点,那就是都强调数据为特色,以及大多数人处于风控岗位。

而打造出这么多人才的Capital One,崛起于近30年内,最初仅仅是由美国弗吉尼亚州Signet银行信用卡部门分离出来的一块小“蛋糕”。

仅仅经过20余年的发展,Capital One便从一家名不经传的小企业,在众多拥有百年历史的大公司中突出重围,最终成为美国前十大信用卡中心,是名副其实的美国银行业最大的一匹“黑马”。

然而,时至今日,这匹曾经的“快马”,却面临着净利润下滑、竞争优势弱化、预期违约压力上行、人均效能表现并不突出等困境,而这些困难已成为横在其前进道路上的一道坎。

那么,Capital One究竟曾经是怎样逆袭成功的,如今发展现状又是如何的,对于中国消费金融发展有哪些借鉴意义呢?本文将围绕这些问题,一一展开。

数据技术助其逆袭

纵观Capital One的发展历史,可以发现其逆袭和崛起的奥秘,与两个字密不可分——数据。

Capital One自1994年成立起,在当时所有信用卡中心的信用打分模型都依赖于第三外包开发的黑盒软件之时,其创始人Richard Fairbank和Nigel Morris便认识到数据的重要性,坚信应该运用信息技术对信用卡业务进行改造,利用数据分析用户需求,开发最适合用户需求的金融产品,制定差异化服务,并利用技术节省成本。

数据带来的优势也是显而易见的。在竞争近乎残酷的美国信用卡市场,Capital One凭借数据这一制胜法宝,自成立起,连续十年保持20%的利润增长速度,并在2002年,跻身世界财富500强。

在2005年以后的发展中,Capital One由信用卡业务逐渐向零售银行拓展,并不断扩张自己的版图,先后收购多家州银行,最终成长美国前十大银行之一。

直至2015年,Capital One已经拥有3,000多亿美元的资产规模,5,000万个客户账户,655家分支机构,同时,年营业收入达到188.77亿美元,总市值达到348亿美元。

贷款驱动收入稳步增长

Capital One 2015年的总营业收入为188.77亿美元,净利润为40.50亿美元。并且,自2011年起,其四年间营业收入和零利润的复合增长率分别为9.01%和8.11%,一直处于稳步增长的状态。

具体到收入结构上,Capital One的收入来源主要包括利息收入和非利息收入两大类。2015年,利息收入占比81.71%,非利息收入则占比18.29%。

可见,Capital One绝大多数收入来自于利息收入,而这部分收入几乎都由贷款所得,因此在一定程度上,可以说是贷款驱动Capital One的收入增长。

同时,Capital One2015年的贷款余额为2,298.51亿美元,而2014年、2013年则分别为2,083.16亿美元和1,971.99亿美元,那么,2014、2015年的增长率分别为6%、10%,其贷款规模成逐年扩大趋势。

信用卡占据“半壁江山”,净利润有所下滑

Capital One的主营业务包括信用卡、消费银行和商业银行等三项业务。具体说来,信用卡是针对美国国内个人消费者和小企业提供贷款,并已将业务拓展到加拿大和英国。目前,Capital One信用卡的平均年化利率为14.25%。

消费银行业务包括存款、汽车和住房贷款等服务,年化利率为6.25%;商业银行业务则是为年收入在1,000万美元以上的公司提供存款和贷款服务,年化利率为3.22%。

由Capital One近3年的收入情况可见,首先,历年来Capital One的信用卡业务均贡献其一半以上的收入。无论是个人还是商业贷款,信用卡贷款的利率往往要高于其它形式贷款的利率,因此一直以来,Capital One都是主打信用卡贷款。

其次,其净收入是处于稳定状态,并且逐年略有波动。2015年持续经营业务的总净收入为234.13亿美元,相较于2014年的222.9亿美元上升了5%,而2014年与2013年相比则下降了0.4%。

再次,其净利润开始下降,2015年持续经营业务的总净利润为40.12亿美元,相较于2014年的44.23亿美元下降了9.29%,并且信用卡、消费银行、商业银行等三大业务的净利润均呈下降趋势。

净利润的下降主要由三大因素造成:一是预期坏账率上升导致信贷损失拨备提高;二是整体市场环境下行,油气资产和出租车租赁资产受到冲击,商业贷款业务拨备加大;三是贷款总额上升、持续的技术和设施投入,导致运营和市场成本提高。

平均收益率高于国内招行

2015年Capital One贷款业务的利息总收入为204.59亿美元,平均利率为8.88%,负债利息占比0.7%,那么,净息差则为8.18%。

而除负债利息也就是资金成本之外,其支出成本还包括运营、营销、风险等各项成本,除去各项成本,其贷款总利润为17.32亿美元。

2015年,Capital One的贷款余额为2,298.51亿美元,与利息总收入相比,平均收益率为8.9%。而国内招商银行2015年的零售贷款平均余额约为1,632.96亿美元,零售贷款利息总收入约为117.25亿美元,平均收益率为7.18%,低于Capital One。

最主要的原因便是招行零售贷款的平均年化利率为5.84%,其净息差仅为2.75%,远远低于Capital One,因此,相较之下中间利润大幅缩水。

预期违约压力上行

Capital One在成立之时为了在众多包围者中突出重围,便把用户定位为美国银行业眼中的love’ems客户(真正利润贡献者),也就是低风险循环借贷、可以保持持续缴纳利息的客户,并制定了成百上千的差异化利率产品。

一开始,Capital One针对中等收入阶层,后来当其它大银行也纷纷效仿时,其又将客群扩展到蓝领、外国留学生及较低收入者等一些被大银行忽视的人群。

同时,正如前文中提到,Capital One一直以来注重运用大数据技术,做好信用风险评估和管理,在保证不带来亏损的底线之上,综合风险控制和盈利性对不同客户制定策略。

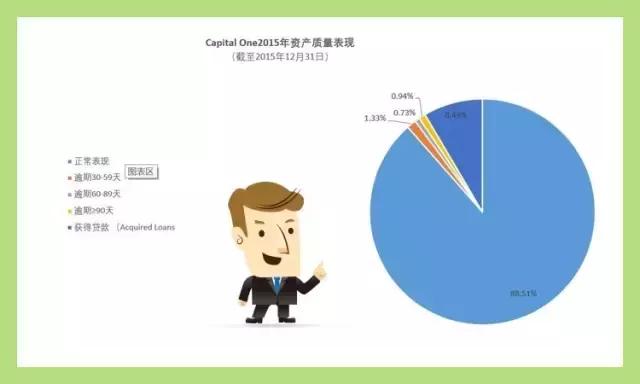

贷款逾期表现是衡量资产质量的重要指标,2015年Capital One贷款总额为2298.51亿美元,整体逾期率为3%,低于美国整体行业净坏账率的3.94%。

总体来看,Capital One逾期表现良好,资产质量相对较高,并保持比较稳定的坏账率。但是, 其2014年的总体逾期率为2.91%,2015年相比之下整体逾期情况有所提升,

并且,由于冲销贷款余额增加等原因,其预期违约的上行压力继续加大。据Capital One预测,2016年其全年坏账率将上升至4%左右,预计到2017年才有所缓解。

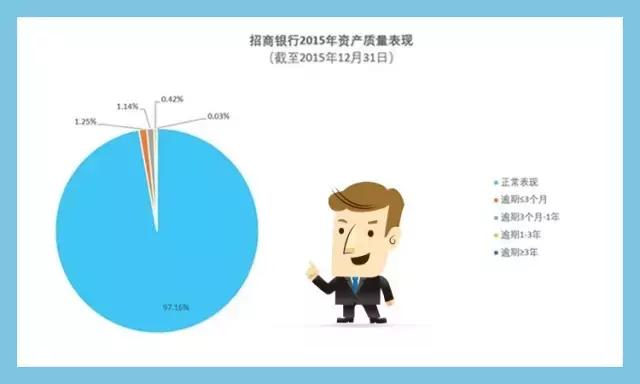

对比国内,招商银行2015年贷款总额为4234.31亿美元,逾期贷款率(含所有贷款业务)为2.84%,总体表现优于Capital One。其中,逾期3个月以内为1.25%,3个月以上则为1.59%,长期逾期率要高于Capital One。

但是,由中美这两家银行也可以看出,在一定程度上,逾期率3%左右可以说是消费金融行业中资产最优质的表现了。

行业进入同质化阶段,核心优势弱化

近几年,Capital One的贷款业务规模以比较平稳的速度逐步扩大,贷款余额逐年增加,对比之下员工人数却在逐渐减少,然而,其人均效能却比较稳定,并且逐年略有提高。

而招商银行的2015年营业总收入为302.06亿美元,员工共有76,192人,那么人均效能则为39.64万美元,与Capital One并没有太大的差距。

综合来看,Capital One现在已经处于比较稳定的态势,未来想要实现大跨度的发展具有一定的难度,同时,其核心优势正在逐渐丧失,有可能已进入停滞甚至是下滑周期。

具体说来,第一,Capital One是靠数据技术立足并实现逆袭的,这在最初确实构成了其最具竞争力的核心优势。然而,随着其它银行不断发展技术,美国银行业已进入严重同质化阶段,这一独特优势便逐渐不复存在。

另外,现在区块链、机器学习、人工智能等技术也在不断更新,只有适应和发展新的技术,才能保持优势,这就意味着需要更大的投入,那么边际效应便会减少。Capital One2015年信用卡业务净利润下滑,其中一个很重要的原因,便是经营和营销成本有所提高。

第二,Capital One在初期还有一个优势,便是客群定位独特。然而,其于2015年给客户的奖励费用,也就是信用卡返现等回馈费用为27亿美元,而2014年、2013年则分别为20亿美元和16亿美元,可以明显看出,在这一方面投入的增长率是远高于收入和利润的增长率的。

在一定程度上可以说明,现在美国银行业竞争激烈,大众选择多样,其客群优势也在逐渐丧失,需要投入更大的成本,以便更好地获取新客户和保留老客户。

第三,Capital One在其发展历史上,经过了多次并购,版图不断扩张,最终发展为美国十大银行之一。现在其仍计划开展新的并购,如今的并购则更多是为了进入新市场,和开拓新业务,以对冲现有业务的下滑。

但是,开拓新业务面临着经验缺乏、时间周期长、市场空间不足的问题,因此还是具有一定的难度的。

估值表现

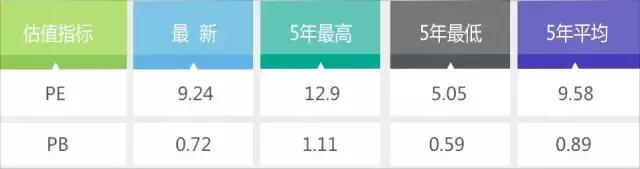

目前,Capital One (NYSE:COF)的总市值为348亿美元,股价为68.77美元。以PB估值,其市值为净资产的0.72倍;而以PE估值,其市值则为净利润的9.24倍。

假如按照余额这一标准,那么Capital One的市值便是余额的0.16倍,而其2015年总资产为3,134.74亿美元,净资产为477.13亿美元,杠杆倍数约为6.5倍。

对比国内,大多互联网消费金融公司因为监管要求,并没有杠杆比率,唯有持牌消费金融公司具备杠杆倍数,并且持牌消费金融公司的年化利率一般都低于18%,与Capital One相当,因此可以参考余额估值这一标准。

例如,招联消费金融截至2016年上半年,总资产为84.68亿元,净资产20.39亿元,杠杆倍数则为4.15倍,但是由于其处于高速发展阶段,给出其0.3-0.4的倍数,而其目前余额为82.5亿元,因此,估值则为25-33亿元。

另外,Capital One2016年上半年的营业收入为93.55亿美元,同比增长1%,因此,可以预判今年总收入与2015年相比,并不会有大幅度的波动。

总之,虽然Capital One现在面临着种种困境,但是其不仅凭借大数据一跃成为美国银行界的翘楚,并且对于推动美国银行业进行数据和信息技术改革,具有颠覆性和不可磨灭的历史贡献。

同时,现在中国消费金融行业尚不成熟,对于国内企业来说,如何借鉴Capital One的经验,顺应和利用技术的发展来帮助自身成长,具有一定的启发意义。

那么,擅长大数据运营的Capital One前中国成员,在中国互联网金融大浪淘沙的历史进程中,是否能创造一家“中国版Capital One”,让我们拭目以待。