- 房地产

- Alarm

- 安防

- 智能家居

作为第一家智能家居上市公司,Alarm凭借其强大的服务商网络进入北美市场,作为软件服务商,以订阅服务收入为主要来源;但在强势的服务商渠道下,议价能力较弱,客单价不高,除涉及部分智能硬件提升收入外,其他商业模式还有待探索。

作为一个处于培育期的新兴行业,Strategy Analytics预测2017-2022年全球智能家居市场规模将从900亿美元增长至1580亿美元,前景颇为可观。

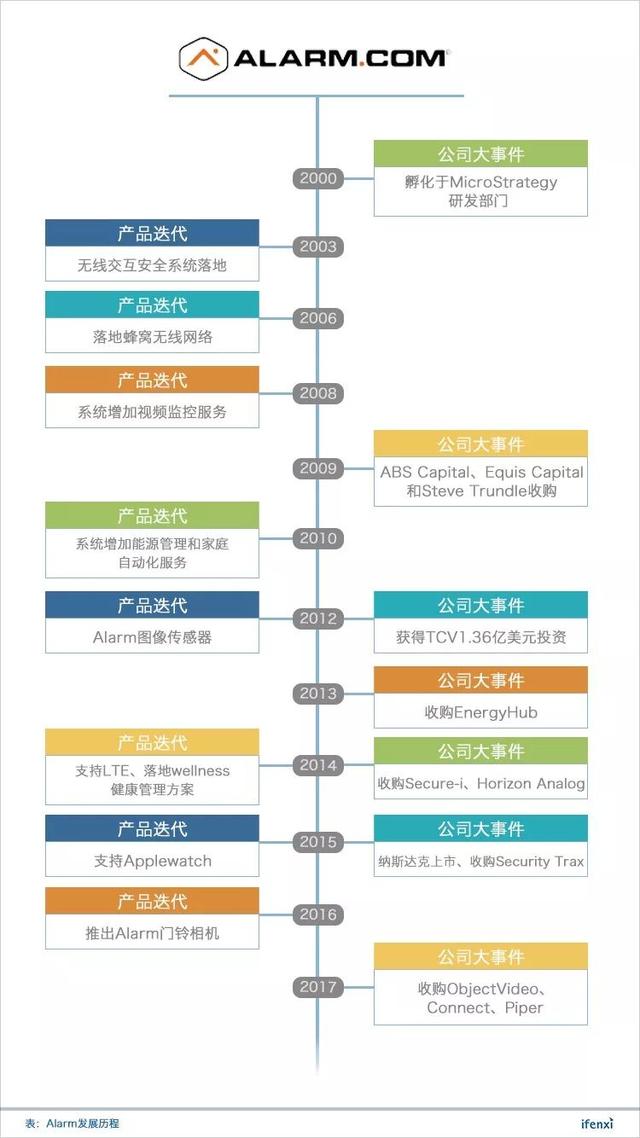

2000年成立的智能家居公司Alarm.com(NASDAQ :ALRM,以下简称Alarm)身处智能家居最为成熟的北美市场。2015年6月,Alarm作为第一家智能家居公司登陆纳斯达克,最新市值18亿美元。

从智能安防切入,打造智能家居系统

Alarm最早诞生于MicroStrategy研发部门的研究项目,成立初衷是将移动互联网、云计算等新技术运用于安防领域,改造传统的单机版家庭安防系统。2003年,Alarm成功推出美国首个家庭无线交互安防系统。

2009年,Alarm被ABS Capital、Equis Capital及Stephen Trundle(CEO)以2270万美元收购,2012年Technology Crossover Ventures投资1.36亿美元并成为最大股东。

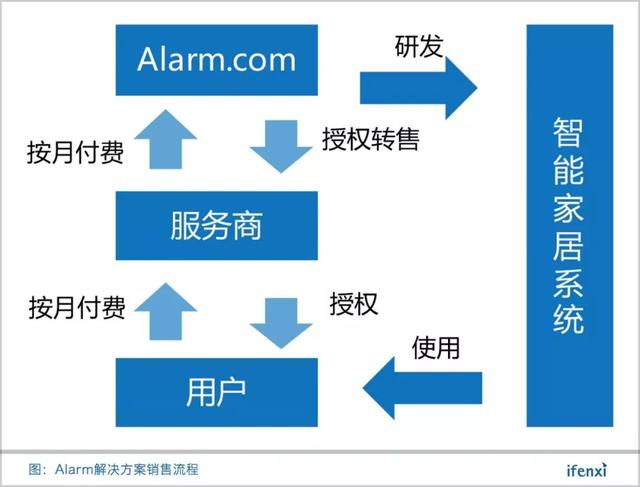

经过17年的发展,Alarm产品体系从安防类系统延伸至能源管理、家庭自动化等领域,逐步成为完整的智能家居系统。产品销售层面,Alarm并不直接2C,而是依托ADT Pulse等成熟的家庭安防服务商入户渠道。

截至2017年第三季度,Alarm以北美市场为立足点,通过7000多家服务商,为29个国家、超过500万单栋住宅及零售业、餐厅等中小物业提供智能家居系统服务。

持续收购,一举三得

在Alarm发展过程中,收购扮演了重要角色。

首先,为了完善产品体系,Alarm采取的重要举措是收购。为充实智能家居模块功能,Alarm收购了EnergyHub和Horizon Analog,以加强能源管理领域产品。再比如,Alarm通过收购Secure-i,顺利将客群从家庭扩展到中小商业物业。

其次,Alarm也借助收购了扩大服务商覆盖面,并且加强了与服务商的合作深度。比如近期收购的Connect,同样以智能安防系统为主要业务,但其背后的服务商是第一大安防入户渠道ADT Pulse。通过收购Connect,Alarm进入了ADT Pulse供应商体系。2015年,Alarm收购了以CRM为主营业务的Security Trax。通过为服务商提供CRM系统,Alarm增强了与服务商之间的绑定关系。

第三,Alarm通过收购进入上游硬件生产环节。2017年,Alarm连续收购ObjectVideo以及Piper两家公司。ObjectVideo为智能硬件厂商提供视频分析和计算机视觉的技术服务。Piper是集智能语音安防监控产品设计、生产、销售为一身的公司。

用户订阅服务为主要收入来源

Alarm的产品体系围绕终端用户和渠道服务商展开。服务终端用户,目前主要为住宅及商业物业提供安防、能源管理等智能家居系统及部分硬件产品。终端用户每月向服务商支付订阅服务费用,再由服务商结算给Alarm。

针对渠道服务商,主要为服务商提供远程安装、客户管理等业务管理软件。Alarm为服务商提供的解决方案会收取少量费用,但核心目的是为了更深入的绑定服务商。

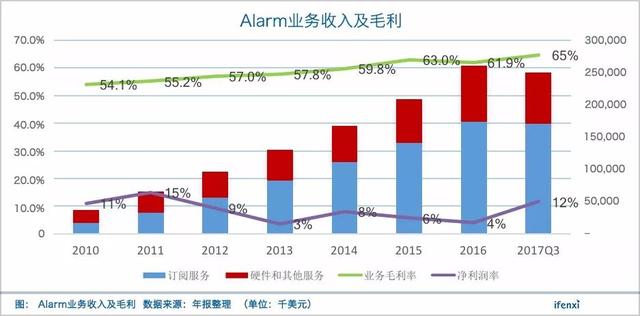

伴随用户增长及服务范围扩充,Alarm营业收入从2010年的不到4000万美元增长至2017年超过3.3亿美元,年复合增长率近37%。其中,用户订阅服务占比超过60%。

智能安防领域先发优势明显

和中国市场不同,安防系统是美国家庭的刚需。因此,Alarm最早是从安防系统的智能化切入智能家居领域。

由于枪支私有化、恐怖事件频发等社会问题,美国家庭对于住宅安防系统的重视程度高。2016年Business Insider调查发现,41%家庭认为智能家居系统的最大价值体现在安防。交互安防系统的使用也成为大多数家庭入门智能家居的第一步。

相比传统安防系统,智能安防系统安装简单,并且支持远程监控等功能。少量前期服务费+每月订阅费的收费方式大大降低了消费门槛,逐渐被美国家庭所接受。Parks Associates预测2016-2021年北美拥有智能安防的家庭将从800万户增至1600万户,占拥有安防系统的家庭比例从36%增至62%。智能安防的渗透率提升,为Alarm高速增长提供了基础。

作为最早推出智能安防系统的公司,Alarm相比其他竞争对手拥有先发优势。这种优势不光体现在产品性能和体验上,更重要的优势体现在多年的服务商渠道积累上。

Alarm目前合作了超过7,000家安防服务商,接近全美服务商的一半。前十大安防服务商中,有3家是Alarm的客户。如此庞大的服务商数量,令竞争对手无法短期超越。截至目前,Alarm已经服务了近500万用户,而且续约率极高,稳定在90%左右。全美拥有安防系统的家庭约2300万,Alarm市占率约20%,优势明显。

从美国安防行业来看,安防服务商集中度相当高,前十名市占率近70%,其中Alarm已经与ADT Pulse、Vivint、MONI达成合作关系。

与头部公司达成合作,有助于Alarm获得稳定的客源,尤其是依靠收购Connect而获得的新服务商客户ADT Pulse。ADT Pulse是美国最大的互动安防服务商,拥有超过140年的历史,品牌优势明显,市场份额20%。

从Alarm战略看,服务商将是公司长期的入户渠道。除了安防服务商, Alarm还会与暖风系统经销商、物业等公司进行合作,从其他入户渠道获取终端用户。

被下游服务商扼住喉咙

从产业链看,Alarm处于智能家居中游,面对下游的服务商话语权很弱。

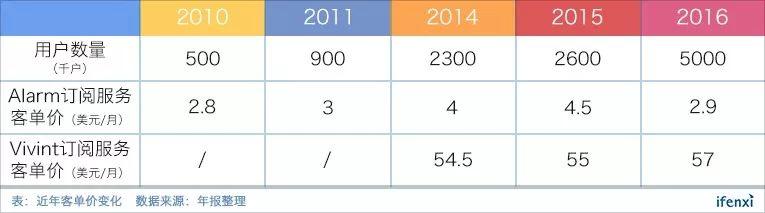

2015年,Alarm订阅服务的客单价约在4.5美元/月,是最近几年的峰值。对比下游服务商Vivint,其披露的用户订阅服务客单价基本保持在50美元/月以上。相比之下,Alarm的客单价不及Vivint十分之一。

(1、仅授权使用底层平台的服务商用户不纳入Alarm计算范围内,因此实际订阅服务客单价应比表内数据更低;2、2012/2013年缺乏数据,2016年8月由于更换了即将并购的Connect与ADT pulse的服务协议导致用户数量急增,不做比较)

而且,美国安防服务商领域集中度很高,导致Alarm也严重依赖头部客户,进一步削弱了公司面对下游服务商的话语权。Alarm合作的前十大服务商收入贡献几乎每年都超过60%,导致Alarm议价能力弱,客单价提升缓慢。

与此同时,实力强大的安防服务商可以通过弥补IT研发实力,转型成为智能家居服务商,从而减少了对Alarm的服务采购。如第二大安防服务商Vivint, 2013年底与Alarm签订的合约中规定,只使用Alarm底层平台而不使用其应用服务,导致Alarm客单价降低。

数据价值尚未体现

在服务终端用户时,Alarm积累了大量智能家居使用行为数据。但从目前进展来看,这部分数据的变现价值尚不明确,商业化进程还需进一步探索。而且Alarm也并没有清晰的大数据战略。短期内,Alarm无法摆脱对于服务商的高度依赖。

为了提升客单价,Alarm主要从扩大终端用户客群、增加中小服务商数量以及增加服务品类三方面入手。

1、增加高客单价的物业,比如商业、旅游住宅等终端用户比例。目前Alarm收入中,物业类终端用户收入占比不到2%,提升空间大。

2、增加中小服务商数量。相对于大型服务商,Alarm面对中小服务商定价权更强,有助于客单价的提升。但安防服务商行业集中度过高,Alarm新增的中小服务商更多从暖通等低集中度领域入手。

3、业务延伸,一方面体现在产品功能的延伸,另一方面体现向产业链上游延伸。产品功能扩充,是Alarm近几年订阅服务客单价提升的主要推动力。2010-2015年,随着能源管理等解决方案的丰富,客单价增幅近70%。

产业链延伸方面,下游服务商领域竞争充分,品牌壁垒高,Alarm切入困难。上游硬件部分,传感器已经有2GiG、霍尼韦尔等老牌厂商存在,Alarm的机会主要在于由智能家居带来的部分硬件技术创新。

综合来看,智能安防渗透率提升带来的终端用户规模增长,是Alarm最大的想象空间。但客单价受产业链话语权影响,难以快速提升。而且,未来公司将面临大型服务商的正面竞争。

毛利率稳步上升

随着智能家居系统服务品类的不断增加,Alarm订阅服务收入快速增长,收入结构也随之产生变化。订阅服务已经超过硬件及其他服务,成为主要收入来源,两者比例目前在2:1左右。

业务结构的变化主要影响Alarm毛利率。硬件部分毛利率低,2017年已经跌至21%。订阅服务属于SaaS,毛利率高,2017年升至83%。随着订阅服务占比继续提升,Alarm毛利率依然有上升空间。

2018年营业利润翻番

根据上文分析,Alarm收入增长动力主要来自终端用户数量增长,客单价提升贡献的增速有限。预计,2018年Alarm营业收入超过4亿美元。毛利率由于订阅服务占比提升,而微升至66%左右。

成本层面,Alarm主要下降空间来自管理成本的摊薄。由于对于服务商的高依赖,Alarm的销售费用没有下降空间。研发是Alarm发展基石,研发费用也会持续保持在相当水平。预计,公司2018年净利润在4.2-6千万美元,给予PE倍数30-35,估值在15-18亿美元,当前市值处于合理区间。

智能家居商业变现有待探索

反观国内市场,国内智能家居渗透率低于美国,这主要是因为国内家庭用户的安防需求不如北美家庭强烈。国内安防需求更多来自政府以及企业,如雪亮工程、智慧城市、智慧社区建设等。在智能家居消费端,缺乏需求引爆点。

国内智能家居主要有两种切入方式。一种是通过智能单品销售,如智能音箱、智能家电等。另一种是出现在新房购买及房屋装修场景,为用户提供整套智能家居控制系统。

在第一种场景中,国内公司是以销售硬件为主,而非像Alarm一样提供订阅服务获取收入。比如海尔U-home、小米、南京物联等公司以自建生态的模式建立智能家居平台,并搭配智能硬件一起销售。

在第二种场景中,欧瑞博、新柏石(871534)、乐居智能这类系统集成商通过与地产和家装公司等入户渠道达成合作,直接将整套智能家居系统植入,并通过后期单品的销售提升用户价值。

与Alarm一样,国内智能家居公司也在大量积累用户数据,但商业变现渠道主要通过硬件销售,未来商业空间还有待探索。