欺诈是各行各业都会面临的一大难题,金融行业尤甚。目前国内消费金融年贷款额就近6万亿,按5%的欺诈率计算,潜在损失约3000亿。猛犸反欺诈VP刘刚表示,“5%是一个很保守的数字,如果把现金贷产品包括进来,加上银行系的消费金融业务量,预计远大于这个数。”

目前国内做反欺诈的厂商主要有两大类,一类是百融,同盾等风控平台,通过第三方渠道获取数据,积累了丰富的黑名单库,以此作为反欺诈的基础。另一类是BAT等利用自身体系内积累的数据做反欺诈。猛犸则另辟蹊径,利用内外部的行为数据进行反欺诈。

Gartner认为金融欺诈的风险分五层,第一层是设备风险,后面依次是交互行为风险,单渠道风险,多渠道风险和UEBA(User and Entity Behavior Analytics)。猛犸目前关注的是设备风险和交互行为风险。其中设备风险是后面四层的基础,也为行为分析提供了数据集,贯穿于Gartner五层风险结构。

猛犸的做法是通过设备指纹识别来控制欺诈风险。与其它厂商通过SDK等方式获取用户信息,然后生成设备指纹不同,猛犸是基于通信协议栈分析欺诈行为,能实现APP和移动端H5网页间,不同浏览器之间的设备识别。目前,猛犸已积累了超过3亿的设备指纹。

出于反欺诈的实时性要求,猛犸采用流计算以快速处理大量数据,实时反馈结果。而对于大量且杂乱无章的数据,猛犸采用了无监督式的机器学习来处理。刘刚表示,“这两个是我们的核心技术,再加上我们积累的金融行业服务经验,构成了我们的核心竞争力。”

成立之初,猛犸曾在出行、游戏和电商等细分领域探索过反欺诈,最终聚焦到金融行业。除了金融行业对反欺诈的预算更为充足外,核心原因是对欺诈的容忍度低,需求更为强烈。

目前,猛犸的客户主要有两类:银行和互金平台。服务互金平台多为SaaS模式,而服务银行是本地化部署。2017年,猛犸实现营收近千万。

对于未来的发展战略,刘刚表示,“我们会专注于反欺诈,不会去做征信,因为这是完全不同的领域。征信更需要的是业务闭环数据,而我们的相对优势是技术。”

近期,爱分析对猛犸反欺诈的产品与市场VP刘刚进行了访谈,就国内反欺诈趋势和猛犸的发展战略作了交流,现摘取部分内容分享如下。

国家队若入场反欺诈,影响黑名单类公司

爱分析:对未来反欺诈的市场发展趋势有什么判断?

刘刚:欺诈有两种,一种是用自己的身份,另一种是第三方欺诈。现在越来越多的欺诈是通过购买或者盗窃别人的身份进行,第三方欺诈占比越来越高。对此,行业内有的是通过人脸识别等活体检测去反欺诈,我们是通过设备指纹去实现反欺诈。方法本身并没有绝对的优劣,只是投入产出比的问题。

2017年6月,国家出台了网络安全法以及两高解释,一些所谓的大数据公司就清盘了。此后,我认为政府对于数据的隐私保护会越来越重视。前段时间工信部约谈了部分头部互联网企业,所以企业获取用户的数据会越来越难。

另外,政府将会强势进入反欺诈领域,一旦国家队进场,对黑名单类公司可能会有比较大的影响。

爱分析:目前国内反欺诈领域的玩家主要有哪几类?

刘刚:我把反欺诈市场的玩家分成三大流派:黑名单,场景和技术流派。

黑名单的逻辑就是尽可能把市场上所有人的逾期等数据拿到,以“一日为贼,终生为贼”的原则去判断。它的好处就是决策简单快捷,用户落到黑名单里就是不好,没在名单里就是好。技术门槛也比较低,是现在市场上大部分反欺诈厂商都选择这条路。

场景流派就是当企业大到一定程度后,通过内部丰富的场景积累数据,然后输出反欺诈、征信等能力。国内主要是BATJ,尤其是芝麻信用,已经变成很多互金平台的标配。优点很明显,因为它有大量强相关数据,可以把一个人刻画的比较精准。

一个信用分应用的范围越广,通过欺诈手段提升信用分的收益就会提高。一旦收益能覆盖各类风险成本,欺诈就是值得的。另外,大平台都有自己的金融业务,既当裁判员又当运动员,而且是非常凶猛的运动员,这会让一些互金平台产生顾虑。

我们把自己定义为技术流派,主要利用外部的行为数据。这部分数据有三个特点,一是数据量特别大,二是数据结构复杂,三是数据价值很稀薄。这种数据未必能用于征信,但用于反欺诈完全可行。通过识别设备的一些操作行为,就可以判断欺诈风险。

爱分析:为什么选择技术切入?

刘刚:我们在技术上有相对优势。我们的设备指纹库里已经积累了大量的设备指纹信息,并且在这个过程中积累和完善了技术和经验。

对某些厂商而言,拿黑名单有相对优势。对于我们这种技术出身的人,那条路反而比较难做,技术会更容易一点。

爱分析:黑名单类公司的反欺诈逻辑存在哪些问题?

刘刚:一是不能有效防止白户欺诈。现在中国还有很大一部分人是没有征信记录的,黑名单记录也远没有覆盖全部人口。有大量的所谓信用白户会被欺诈分子利用,此时黑名单就失灵了。

第二个缺点是一些黑名单平台通过手机号来识别用户,但有些人会换号。如果用户本身是好人,但因为换了一个曾经有过不良记录的手机号,就会被黑名单误杀。

第三是法律边界问题。用户虽然有过逾期等行为,但是谁有权利掌握这些信息,并且有权把这些信息提供给别人,目前中国的针对性法律法规正在完善。

已积累设备指纹超3亿

爱分析:反欺诈涉及到的数据有哪些类型?

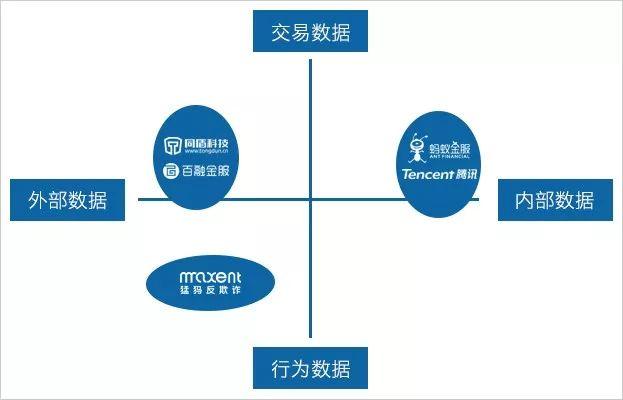

刘刚:数据的分类可以在一个二维象限中表示出来。其中交易数据包括借贷,还款,逾期等信息,行为数据主要是人对设备的操作等行为信息。

爱分析:目前积累的数据库有多大?

刘刚:我们最初是从快的和一些游戏厂商、电商平台开始积累数据,目前有3亿多的设备指纹库,这里面包括正在使用和曾经使用过的移动设备。

爱分析:在与银行和互金平台合作时,猛犸能获得数据反馈?

刘刚:有两种途径获得反馈,一种是我们给客户提供服务后,通过观察客户会对哪些产品进行续订等行为,定性判断效果。第二是会跟一些客户联合建模,我们不需要它的原始数据,但会有结果的反馈,比如哪些字段重要,对最终的结果影响有多大,以此完善算法。

爱分析:猛犸会考虑直接打包输出设备指纹库?

刘刚:这个还没想好。我们现在向银行和消金公司输出的是技术能力,包括流计算,机器学习,设备指纹等。另外,我们也会输出基于数据的行业经验,比如把我们对互联网金融市场欺诈行为趋势和表现的认识、经验,以数据或以模型的形式输出给银行,这类服务的比例可能会越来越高。

如果单纯的技术输出,市场上可能有一些比我们强,但我们积累的数据和经验是一个独特优势,现在市场上能把技术和金融行业经验结合起来的不多。

流计算和无监督学习是核心技术

爱分析:识别欺诈的核心逻辑是什么?

刘刚:从统计学上说,最核心的是要符合分散原则。只要是分散的,欺诈的可能性就低,剩下的就是信用风险问题。

爱分析:猛犸的核心技术是什么?

刘刚:我们最核心的技术能力是流计算和无监督式的机器学习。

现在数据量越来越大,要快速地从这些杂乱无章的数据中提取出有效信息,并作出欺诈风险分析,就需要用到流计算,以实现实时计算并反馈。实际操作中,我们把从手机设备端收到的大量行为数据进行实时分析,提取出特征和规则等,给金融平台输出欺诈风险判断。

市场上的很多欺诈行为都已经上升到人工智能层面,原来的那种黑名单式的静态规则就会失效,必须要采用无监督式的机器学习来代替,所以我们是在用人工智能来反击人工智能欺诈行为。

爱分析:是否意味着大平台的流计算需求更强烈,且能力更强?

刘刚:一般是这样的,比如BAT的流计算能力就很强。在金融行业,大银行的流计算能力也很强,但小银行可能就比较弱一些,我们就有比较优势。如果单看流计算能力,我们可能不是最强的,但我们有金融行业经验,这是我们区别于其它平台的重要能力。

爱分析:金融平台的不同业务对流计算的要求有何区别?

刘刚:有些场景的产品实时性要求高,有些场景的实时性要求低。比如同现金贷场景要求实时出结果,可能要求达到毫秒级别。但家装分期,医美分期的实时性要求就没那么高,秒级就可以了。

如果把所有场景都按照同样的系统和标准去服务,就会出现资源配置不当的问题。比如时间要求低的场景消耗了太多的处理能力,影响了实时性要求高的场景出结果,无法得到及时的响应。我们分层服务的逻辑和设计就可以体现优势。

爱分析:猛犸做设备指纹的方式和市场上其它玩家有什么区别?

刘刚:在Gartner的五层金融欺诈风险中,我们目前关注的是设备风险和交互行为风险,主要是手机。设备风险是最基础的风险,这一关没把好,后面的风险就难以控制。

现在市场上很多做设备指纹的平台是采用主动获取的方式,就是通过APP里的权限来抓取设备信息,然后把抓取到的信息当成是设备指纹。这种做法效果很好,而且技术门槛不高。但现在很多欺诈团伙利用一些集成工具进行刷机等处理后,就能绕过这种所谓的设备指纹。

网络通信的OSI模型有7层结构,会从第一层物理层开始,分析到第五层,目前的欺诈识别已经很准确。比如有100笔贷款申请,从设备 ID上看是100个人在申请,但通过我们的被动式设备指纹和设备相似度分析就能判断出其中30个申请是来自于同一个手机的可能性非常大,欺诈的可能性就很大。而主动式设备指纹可能就无法分辨。

聚焦金融场景,专注反欺诈

爱分析:猛犸目前服务的行业有哪些?

刘刚:目前我们服务的就是金融行业,主要包括银行和一些风控能力强的互联网金融企业。我们之前做过出行、电商和游戏,例如快的就是我们的第一个客户,但后来快的被滴滴合并了。

之前做游戏行业是因为那时游戏行业补贴很多,也滋生了大量欺诈行为,尤其是注册、充值和买道具环节。如果补贴预算是1000万,可能800万都被羊毛党拿走了,更有羊毛党拖垮了整个游戏公司,所以反欺诈的需求很强烈。

后来补贴少了,反欺诈需求就少了。而现在游戏行业的一些欺诈行为能提高活跃度,造成繁荣的假象。容忍一些欺诈行为就相当于花钱买活跃度,所以有些游戏公司的反欺诈欲望没那么强烈。而专注到金融行业,是因为金融对反欺诈的需求更为强烈,预算也充足。

爱分析:猛犸的目标客群有哪些?

刘刚:我们的目标客群就是头部的互金公司和银行。

随着监管对互金行业的要求越来越严格,持牌是未来的一大趋势,市场集中度也会提高。我们从2016年底就决定了这个方向,持牌互金平台是我们开拓客户的重点。

另外,很多银行也开始做消费金融业务,比如监管要求互金平台退出校园贷市场,同时又要求银行等机构要进入市场。银行对坏账的容忍程度很低,但缺乏针对这类人群的反欺诈能力,之前积累的数据、模型和经验等都不再适用,我们可以输出这方面的能力。

爱分析:大的互金平台是否会考虑自己做反欺诈?

刘刚:即使一些规模比较大的互金平台,一般也不会在这方面技术投入太多的精力和金钱。为了反欺诈去专门建一套流计算的引擎等,对很多企业来说不经济,所以很多互金平台会把这块业务外包。

在实际的合作中,有些能力强的平台,会把我们的欺诈风险评估结果作为他们反欺诈模型的一个参数。有的平台会直接依据我们的结果进行决策。

爱分析:现在的客户有多少?

刘刚:互金机构有几百家,其中有一部分是免费的;银行客户有几家,都是股份制银行。

对互金的服务模式就是SaaS,按调用量收费。银行就看具体服务,比如咨询,系统服务等,主要服务于它们的信用卡中心,或互联网金融部。一般互金机构的客单价是几十万,银行客单价能到几百万。

爱分析:目前的团队构成是什么样的?

刘刚:我们现在是几十个人,后台包括开发和数据科学家,前台是销售和交付,其中销售团队有十几个人。