- 保险科技

- 互联网保险

- 健康险

- 意外险

- 金融

小雨伞将各种渠道获取的用户导流到其官网、APP等,用户逐渐沉淀,有助于后续的转化、增加复购。此外,其运营团队有很多成员来自腾讯等互联网公司,具有较好的运营转化能力,目前累计已经有600万交易用户。

2017年是保险科技上市元年,众安在线在港交所成功上市,千亿港币的市值反映了市场对保险科技的认可,为后来者提振了信心。

同时,我们也看到,保险创业公司普遍经过两到三年的发展,模式与发展路径得到初步验证,跑出来的公司多有自身特色。2018年这些公司将进入模式复制与业务快速扩张的一年,风云际会,令人期待。

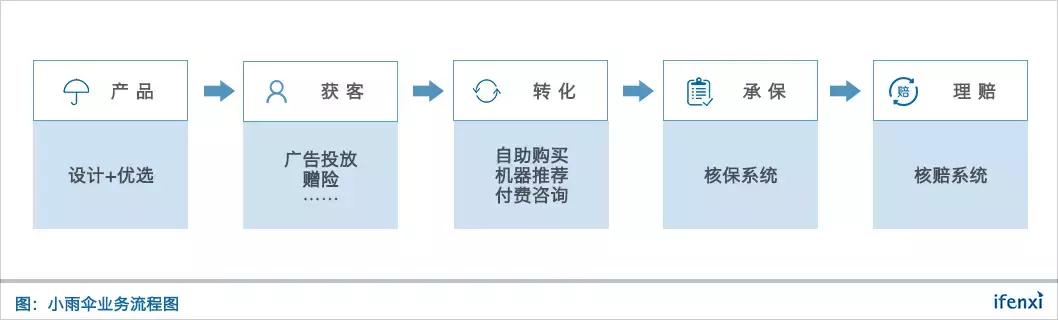

其中,成立于2015年初的小雨伞,选择人身健康这一具有强需求的领域,产品上“设计+严选”,不断加深在产业链上的能力,介入核保、核赔等环节,构建业务闭环。

产品创新是小雨伞突出特点

传统保险中介从事的是渠道业务,在整个产业链中负责获客这一环节,价值度相对有限。新晋创业公司虽然拿的是中介牌照,但不局限于只做渠道业务,以小雨伞为例,在其设计的险种中,保险公司仅作为产品提供方,其他环节均由小雨伞负责。

小雨伞产品分为两大部分,一部分是健康险、寿险,包括定期重疾、百万医疗、门诊险、消费型寿险等;另一部分是运动保障,与赛车、帆船、马拉松、自行车等赛事方合作,提供保险服务。

产品上小雨伞最大的特色便是自主设计与创新,健康险、寿险在产品设计上一直弊端颇多,很多时候并不是以满足用户需求为设计准则,从事产品创新在需求端来看具有合理性。

比如百万医疗险,通常以一年期为主,不保证续费,用户在有过患病住院后,第二年很有可能被拒保,无法通过保险对冲其风险。为解决这一矛盾,小雨伞推出了五年期的医疗险,在此期间保证用户续保。

产品创新门槛高,需要对用户需求、用户风险具有极为明确的判断,比如五年期的医疗险相比一年期产品对风险测算、产品定价等能力要求更高。除了传统的男女、年龄、地域等信息,小雨伞也在通过业务不断积累用户数据,比如一个用户买过门诊险,通过交互可以确定其患病、用药等信息,进而用于未来对其定价。

但保险产品条款、定价都是公开的,很容易被模仿,所以产品创新的壁垒较低,领先周期不会超过半年,需要小雨伞在产品上不断迭代。

70%的收入来自主站,获取用户逐渐积累到主站

获客方面,除了常规的广告投放外,小雨伞也采用赠险等方式获取目标用户,比如与企业合作,在暑期为企业员工赠送儿童意外险,增加用户对小雨伞品牌的认知,目前共用七八十种引流方案。

此外,运动保障也是有效的获客手段,一场马拉松下来便能触达几千上万个用户。对小雨伞来说,人身健康是其核心关注点,运动相关险种主要是为了吸引流量,并最终转化为健康险用户。

小雨伞会将获取的这些流量转化到主站,包括官网、手机APP、微信公众号等,此后通过不断的运营活动来提供转化率与复购率,目前小雨伞70%的收入来自主站,截止2017年底小雨伞累计保险付费用户约600万。

将用户导流到主站后,在用户自主购买之外,小雨伞也有多种方式提高转化率。首先是机器推荐,用户填写简单的个人信息后,系统为其推荐家庭购买方案;其次是付费的人工咨询方案,用户付68元即可与其顾问交互,由咨询顾问为用户家庭搭配保险方案。

目前约3-6%的用户会选择付费咨询业务,而选择付费咨询的用户本身已经有很强的购买意向了,所以大约80-90%的用户会完成交易。此外,这类用户客单价也高于自主购买的用户,保费通常在5000-7000元。

自建核保、理赔系统,未来会对行业开放

小雨伞能够从事产品创新的基础是与保险公司共赢,不损害保险公司的承保利益,这就对其核保具有较高的要求。以门诊险为例,以往保险公司推出这类产品面临很强的逆选择风险,通常都会亏本;而小雨伞推出的门诊险则能做到较好的赔付比例,核心是具有较强的风控能力。

小雨伞研发了一套核保系统用于风控,同贷款业务类似,其核保系统主要一是防范骗保群体,二是识别高风险人群。同骗贷一样,保险骗保也存在产业链行为,比如一个区域、某个医院集中性理赔、制造假的处方单理赔;也有个人行为,比如带病投保等。

小雨伞前期投保加赠险用户累计千万,该人群信息已经全部进入其系统,具有了一定的数据基础。通过几万单理赔信息,小雨伞对风险点具有一定的认知,建立了相应的模型。此外,小雨伞希望通过不断的与用户互动获取更多维度的信息,包括运动数据、健康数据等。未来这套系统会开发给保险公司付费使用,同时与保险公司交换数据,类似于保险行业的征信体系。

理赔环节,小雨伞已经与三家保险公司达成了代理赔合作,用户资料录入、核验、数据处理、赔付等环节由小雨伞完成,优于保险公司的信息系统使得小雨伞能够提高理赔效率、提升理赔服务。

爱分析从数据、获客、LTV、技术、服务等维度评价保险科技公司。

数据方面,小雨伞已经累积了千万级用户的基础投保信息。运动健康、医疗相关数据对保险科技公司来说主动获取尚有难度,小雨伞通过与用户交互、与第三方机构合作的形式逐渐获取这类数据,还需要一定的积累周期。

获客层面,小雨伞将各种渠道获取的用户导流到其官网、APP等,用户逐渐沉淀,有助于后续的转化、增加复购。此外,其运营团队有很多成员来自腾讯等互联网公司,具有较好的运营转化能力,目前累计已经有600万交易用户。

LTV方面,其产品包含短期险种和长期险,长期险的好处是能保持每年与用户至少一次的互动,通过持续转化不断增加用户价值。通过机器推荐、人工顾问的方式为用户配置保障方案,小雨伞能够在用户购买单一产品后层层加码,增加用户生命周期价值。

技术方面,小雨伞开发了核保、核赔系统,能有效防范欺诈用户,从其产品赔付表现上来看效果较好,未来其核保、核赔能力会开放给保险公司。

服务方面,小雨伞这类第三方公司普遍难以直接获取医疗资源,需要对接医疗资源较为丰富的保险公司,服务能力稍显薄弱。理赔环节,线上理赔、代理陪等措施提高了理赔效率,能够改善用户体验。

近日,爱分析对小雨伞董事长徐瀚进行了访谈,徐瀚对小雨伞未来发展路径、行业现状做了详细阐述,现摘取部分内容如下。

爱分析:小雨伞2017年在业务有何创新?

徐瀚:我们主要方向还是两个赛道在跑,一个是人身健康,另一个是运动保障。围绕这两个方向,我们2017年做了不少工作,比如做了一个机器问答系统;还做了一个付费咨询系统,由我们咨询顾问为用户配置一套专属方案,提升转化效果。

爱分析:人工咨询的方式能提高成单率?

徐瀚:一方面即使用户对产品了解很清楚了,他仍需要跟人聊一聊,由经验丰富的业务人员给他提供一些建议,这样能够提高成单率;另外是这样的客单价肯定是高的,人工咨询因为是一对一,效率低,但客单价是高的。

爱分析:咨询业务客单价相比传统代理人有何差别?

徐瀚:传统代理人销售的很多产品,比如平安福、国寿福等客单价都很高,能到一两万;我们目前所以产品都是消费型的,没有理财、分红型的,为用户搭配的都是消费型的定期寿险、定期重疾、百万医疗、个人意外险、门诊险产品,客单价大概在5000-7000元,没那么高。

爱分析:小雨伞如何获客?

徐瀚:我们有三种获客方式,一是品牌获客,通过参加各种会议、发公司报告让用户对我们品牌有概念。二是流量,通过广告投放,与外部合作测保、赠险,与电商等引流平台合作的方式获客。三是运营,我们通过客户俱乐部、节假日活动等方式吸引客户。

目前我们70%的营收来自我们主平台,包括我们官网、微信公众号、APP、小程序等,另外有30%的营收来自外部合作。

爱分析:赠险的形式是怎样的?

徐瀚:我们跟大量的渠道、上百家公司有赠送活动,比如暑期我们会赠送员工三个月的儿童意外险,以此吸引一部分用户。

爱分析:产品上如何建立壁垒?

徐瀚:想要做一个永远不被模仿的产品是不可能的,只能说是比别人跑得快。过去保险公司是不主推消费型寿险的,但我们定期寿的一款产品3个月卖了1万单,一千多万的保费,我们这块产品出来后就有了大量的跟风,但我们2.0的版本马上上线了。

我们能推出这个产品,基于我们对用户需求的理解,我们到目前为止接触了一千多万用户,跟这些用户在互动,这是保险公司感知不到的,我们知道这类产品一定卖得动,这是我们的优势。

我们的2.0版本仍旧要做的我有你无,会根据用户反馈调整产品,增加一些全新的设计理念,我们和保险公司有一个产品精算组,不断监测市面上所有产品情况,对行业发展有认知。

爱分析:会收集哪些保险相关的用户数据?

徐瀚:基础的维度是男女、年龄、地域,然后是运动健康习惯,比如是否吸烟、烟龄、走路步数,这些要收集全。

还有一些信息随着交互过程会逐渐挖掘,比如购买我们门诊险之后,去看过几次门诊、看的什么病、用的什么药,续保时我们会自动调整价格。

未来跟我们数据最相通的还是医疗场景,今年我们会成立一个医疗团队,未来通过合作、参股等方式,会跟一些医疗场景深度合作。未来我们连接的数据很多会是来自医疗场景。

爱分析:未来与医疗场景可能的合作方式是怎样的?

徐瀚:我们会为医院、诊所、保险公司提供科技能力和运营能力,比如数据上的共享,我们现在和一家医院心血管门类合作,帮他们搭平台,做一些数据技术外包工作。此外,我们与一百多家互联网医疗平台合作,为他们提供产品设计、变现渠道等。

爱分析:小雨伞在产品、获客之外,如何加深在业务链条上的延展?

徐瀚:整个保险链条的延展,从投保、核保,用户买单到保全,全链条我们其实都参与,通过科技手段提升效率。

核保环节,我们内部开发了一个核保系统在用,包含我们自己的黑名单、第三方征信渠道的数据,把骗保用户、非优质用户排除在外。门诊保险之前通常是赔钱的,我们的赔付率还不错,就是因为我们筛选出来的客户确实优质。这个系统我们后续会开放给保险公司,付费使用。

理赔环节,我们已经实现了三家保险公司的代理赔服务,理赔不在保险公司做,而是通过我们代理赔付,客户资料录入、信息抓紧等都在我们系统里完成,这个系统未来也会开放给我们合作伙伴,有助于我们在保险链条的打深。

爱分析:保险公司使用小雨伞的核保系统,能获得怎样的结果?

徐瀚:我们会发送一个评估结果,包括分值和报告等。保险公司使用我们系统时,我们会留存用户数据。这是一个开放的平台,大家一起往里面补充数据,最后去共享,能完善用户画像。当然保险公司来跑用户,为了保证私密性,不一定留下联系方式,其他人也没法触达该用户。

爱分析:业务链条中,小雨伞和保险公司各自承担的职责?

徐瀚:整个业务链条中,保险公司只是作为产品的提供商,其他的环节都是我们在做。我们现在跟平安、国寿、安心合作时,一千块钱以下都是代赔的,理赔资料到了我们的系统,当天后台就赔付了,整个业务完全闭环。

爱分析:长期来看,会通过保险公司连接医院,还是不会过多涉及?

徐瀚:目前来说中国的土壤很难把商保和医院做到很好的结合,只能逐步来,市场不是一蹴而就的。但这种群雄割据的情况给了我们一个很好的机会,可以在里面发现最优质的资源,通过设计+严选的方式提供给客户。

对于保险公司来说与医院打通都是很难的事情,所以我们目前很少自己去触达这些医疗资源,会通过第三方合作的方式触达。比如我们跟与一家从事肾病业务的互联网公司合作,他们本身与医院有大量的合作,我们为他们设计肾病相关的保险,通过合作模式换取一些医疗资源。