- 教育

- 国际学校

- 教育科技

- 博实乐

博实乐是目前国内规模最大的国际学校集团之一,形成了国际学校、双语学校、幼儿园和课外培训的业务体系;其中,国际学校是核心业务,未来营收增长和利润提升主要取决于校区利用率的提高。

今年5月登陆纽交所的博实乐(NYSE:BEDU),目前市值21亿美元,是国内规模最大的国际学校集团之一。从1994年建立第一所学校到至今,博实乐的成长也基本反映了国内国际学校行业的发展历程。

因此,分析博实乐的目的包括:1. 覆盖国际学校,了解行业;2. 通过分析对标公司,为看同赛道公司提供参考;3. 作为市值仅次于新东方、好未来的教育集团,通过业务模式、运营情况和成长预期分析其自身价值。

博实乐前身是碧桂园教育集团,第一所学校是1994年建立、位于顺德的广东碧桂园学校,与北京景山学校合作。当时,建校目的是促进碧桂园楼盘的销售,结果实现了地产和学校的双赢。

尝到甜头后,碧桂园继续沿用“地产+教育”模式,与自家楼盘配套,建立了多所学校。从旗下学校成立日期可看出,2000-2010年成立的都是幼儿园和覆盖小学初中的双语学校。

幼儿园基本是楼盘标配,双语学校则可以配合楼盘宣传,由于碧桂园地产策略通常是选址在郊区和二三线城市,尤其是在公立学校较远或教学质量一般的地区,对倾向选择私立学校的用户,在一定程度上可以促进其购买房产。

2010年以后,在保持新建幼儿园和双语学校的同时,碧桂园增加了5所国际学校。这也与市场需求有关,越来越多的家庭能够承担,也有意愿让孩子选择出国这条路,国际学校逐渐走俏。

从公司战略和业务布局来看,教育业务逐渐摆脱配合营销的地产附属地位,成为一个独立的业务体系。

2017年1月,碧桂园教育更名为博实乐,在业务方面也开始与碧桂园之外的地产商合作,越来越多的走出广东地区。

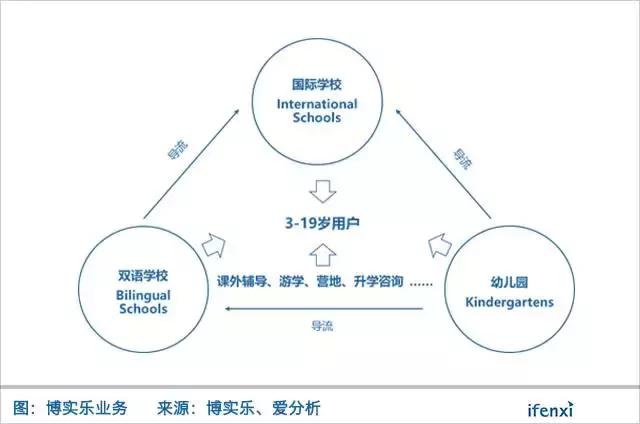

面向3-19岁用户的业务体系

国际学校、双语学校和幼儿园是博实乐的三项主营业务,此外还包括以伊莱英语为主的课外培训业务,以及游学、营地和升学咨询等业务。

幼儿园业务面向3-6岁儿童,通常为双语环境,用户主要来自配套地产的业主。

另外两项主营业务则定位不同的用户群。

国际学校用户定位是计划高中或本科出国留学的适龄学生。学校设置1-12年级,几乎为纯英文教学环境,提供的核心课是国际文凭组织(IBO)授权的PYP、MYP和DP课程,还有选修课,包括剑桥国际考试委员会(CIE)授权的A-Level和IGCSE课程,用户可以根据自身需求选择。

双语学校的目标用户是参加国内高考的中小学生。学校设置1-9年级,教学内容与公立学校教学大纲同步,但会更注重培养学生的英文水平。

基于这三项业务,博实乐覆盖了3-19岁不同需求的用户,形成互相协同,拉长用户生命周期的同时降低获客成本,即幼儿园可以给双语学校和国际学校导流,而双语学校可以给国际学校导流。

截至目前,博实乐旗下有62所学校,包括6所国际学校、16所双语学校和40所幼儿园。

国际学校是核心业务

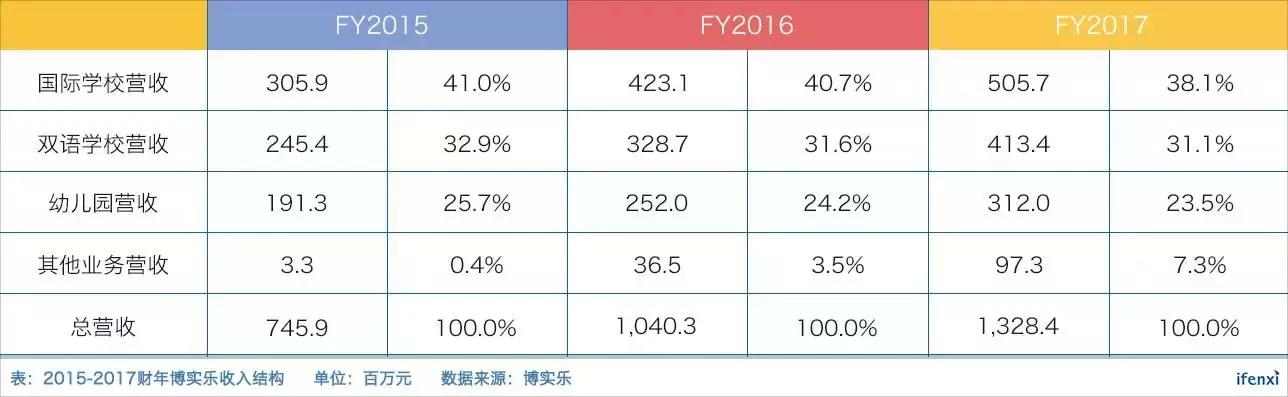

由于博实乐主营教学,营收主要来自学费。2015-2017财年,博实乐营收分别为7.5亿元、10.4亿元和13.3亿元。从营收结构来看,国际学校业务占比40%左右,是当前营收主要来源。

从影响学费的客单价和学生数来看,国际学校业务才是博实乐着重发展的核心业务,营收绝对值和占比也将继续增加。

客单价方面,2017财年,国际学校、双语学校和幼儿园的平均客单价分别为80,478元、31,346元和30,364元,同比增长分别为3.5%、9.1%和8.2%。

国际学校的客单价最高,这与其目标客群有关,相对来说对价格不敏感;而相应的,高客单价也需要更好的教学服务支撑,因此,公司的优质资源也会更多的向国际学校倾斜。

学生数方面,2017财年,国际学校平均在校学生6,283人,约占总平均在校人数的21%,少于双语学校和幼儿园平均在校人数。

但从总容纳学生数量来看,博实乐旗下6所国际学校能容纳15,260名学生,平均每所学校容纳2,543名学生,单所国际学校规模更大。相比之下,双语学校平均容纳学生数约为1,585人。

根据2017财年数据,国际学校利用率41%,即使不建设新校,仍有很大增长空间。

明确了国际学校是核心业务之后,双语学校、幼儿园和其他业务的经营目的就更容易看清:第一,国际学校新建、招生均需要时间,其他业务可以保证营收规模和增速;第二,覆盖更多用户,建立口碑和品牌知名度,为国际学校导流。

背靠地产资源,校区利用率是影响利润的关键

博实乐大股东碧桂园,是国内最大地产商之一,也是博实乐核心竞争优势之一。

2017年之前,碧桂园供给博实乐土地,条件是碧桂园业主入学优惠。之后,两者的合作改为博实乐付租金的形式,取消了业主入学优惠,而租金其实对博实乐的成本影响并不大。

所以,对于博实乐来讲,民办学校普遍存在物业支出成本过高问题,基本不是事。反而,影响最大的在于人工(包括师资)成本。

教师数量基本与学生数量线性相关,但由于教师工资涨幅不及学费涨幅,学生数量增加将使师资成本占营收的比重下降。因此,校区利用率就是影响毛利率的关键指标。

不同类型的学校到达理想利用率的难易程度不同。国际学校相对于双语学校和幼儿园,由于目标客群本身规模较小,因此较难达到理想利用率。

此外,校区利用率还受口碑和学校所在地等因素影响,运营时间长、且学生成功案例多的学校,利用率更高。据招股书披露,新建学校达到理想利用率平均需要3-5年时间。

对国际学校业务来说,1994年成立的广东碧桂园学校,校区利用率在90%以上,这主要得益于口碑积累,以及碧桂园地产在广东地区的优势地位,其吸引的是广东全省的潜在用户。而另外5所国际学校,由于均在近3年成立,利用率均在40%以下,这也是博实乐净利润不高的主要原因。

全生命周期覆盖,提高单位用户价值

学校终归还是“数人头”的生意,所以民办学校最想要的就是把用户圈在自身体系内。

根据以上分析,博实乐当前业务覆盖3-19岁用户,也在通过并购或者合作拓展其他面向这一阶段用户的业务,比如课外培训等。对于用户,无论是计划参加高考还是出国、亦或参加课外辅导,总有一款适合你,当然,博实乐最终目的还是想把用户导流到国际学校。

教培机构能不能赚钱还得看单位用户的贡献。博实乐以及类似民办学校的一个很大优势就在于用户生命周期长。

对于新建学校,博实乐通常先开设小学1-3年级、初一和高一,从而卡住入口。另外,向收费更高的国际学校导流,有约20%的国际学校学生来自双语学校。

升学率表现优异,资源成最大优势

爱分析从品牌、师资、教研、获客和单店五个维度评价博实乐。

品牌:对于民办学校,品牌主要来自于毕业生升学表现。根据2017年财报披露,87%的国际学校毕业生被世界前50学校录取。这在一定程度上可以增强博实乐的口碑,而在新开拓区域,比如兰州,还需要时间经营。

师资:博实乐主要是通过提供比公立体系更好的待遇和上升空间招募优秀教师,师资团队质量较高。

教研:博实乐旗下国际学校在国内最早获得IBO等机构官方授权课程,对于新建学校,审批的时间也会更短。这也是博实乐相较于其他国际机构的优势之一。

获客:一方面与地产合作,可以带来一部分生源;另一方面,品牌增强后,博实乐也在增加非业主用户的数量。但其竞争的主要是公立学校,所以很大程度取决于家长对民办教育的认可程度。

单店:在单店方面,双语学校和幼儿园利用率较高,而国际学校招生较难,背后资源就显得尤为重要。一方面,博实乐通过与地产项目合作,促进国际学校的招生;另一方面,强大的现金流储备,可以承担国际学校的前期投入,并专注扩张和品牌打造。

根据财报披露,博实乐2017财年新建了5所国际学校和5所幼儿园,2018财年计划新建12所学校。随着新建学校开始招生、原有学校的利用率提升,营收将维持23%左右的增长;由于新建学校数量较多,会使平均利用率降低,从而影响毛利率。

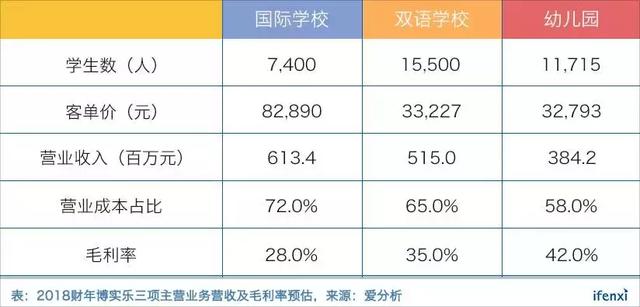

国际学校业务,2017财年,平均在校人数为6,283人,营收5.1亿元,同比增长19.5%。由于2017届毕业生成绩优异,再加上成立3-4年的学校运营逐渐成熟,预计学生数增速将加快,估算平均在校人数约为7,400人;客单价预计保持3%左右增长,估算为82,890元。因此,预计2018财年营收为6.1亿元。由于有新建学校,营业成本占比不会继续降低,毛利率将维持在28%左右。

双语学校业务,2017财年,平均在校人数为13,189人,营收4.1亿元,同比增长25.8%。由于新建学校较多,预计学生数增速将加快,估算平均在校人数为15,500人;客单价预计增长6%左右,估算为33,227元。因此,预计2018财年营收5.2亿元。由于新建学校利用率的影响,预计毛利率将降低为35%。

幼儿园业务,2017财年,平均在校人数为10,276人,营收3.1亿元,同比增长23.8%。幼儿园招生相对容易,将新增幼儿园数量也在5所左右,因此,预计学生数增速与2017财年相当,估算平均在园人数为11,715人;客单价保持8%的增长,估算为32,793元。因此,估算2018财年营收为3.8亿元,预计毛利率保持在42%左右。

其他业务,我们估算博实乐营收占比约为8%,毛利率约为39%。

除了以上各个业务线收入预估之外,我们预计博实乐销售和管理成本占比将保持在20%左右。因此,预估2018财年博实乐运营利润约为2.3亿元。

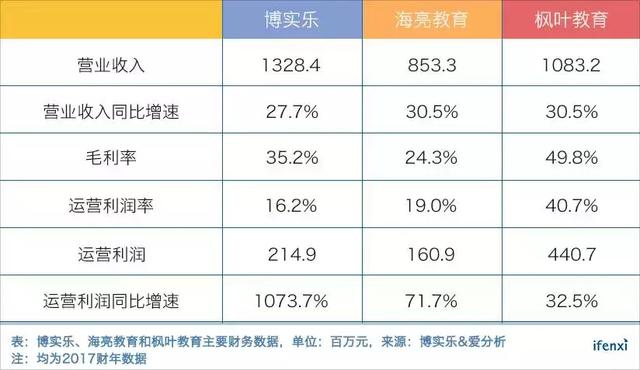

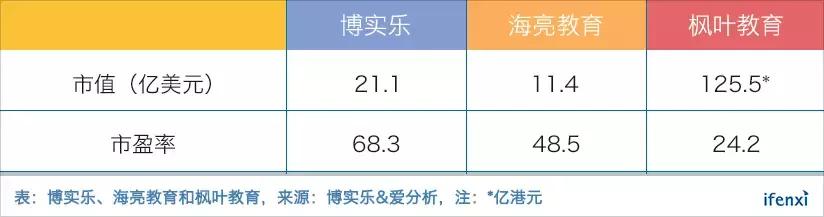

对比同样以国际学校为主营业务的海亮教育(NASDAQ:HLG)和枫叶教育(HK:01317),运营最为成熟的枫叶教育,毛利率和运营利润率分别能达到49.8%和40.7%,主要是由于新建校区对平均校区利用率影响不大,且管理和销售成本进一步降低。

对比来看博实乐,由于目前新建校区较多,利用率处于低位,因此利润率仍有较高提升空间。

从市值角度看,对标相对业务比较成熟的枫叶教育,国际学校合理市盈率应该在20-30X。博实乐当前市值21.1亿美元,对应市盈率高达68X,目前市场定价较高。我们认为,主要原因在于博实乐处于扩张阶段,毛利率和利润率仍有较高提升空间。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。