- 金融

“去年11月在法国巴黎市发生恐怖袭击事件时,有3千多名中国旅客在巴黎,其中有1千名都是慧择的旅游险客户。尼泊尔地震的时候,有600多中国公民在尼泊尔,其中有300多是我们的客户。”

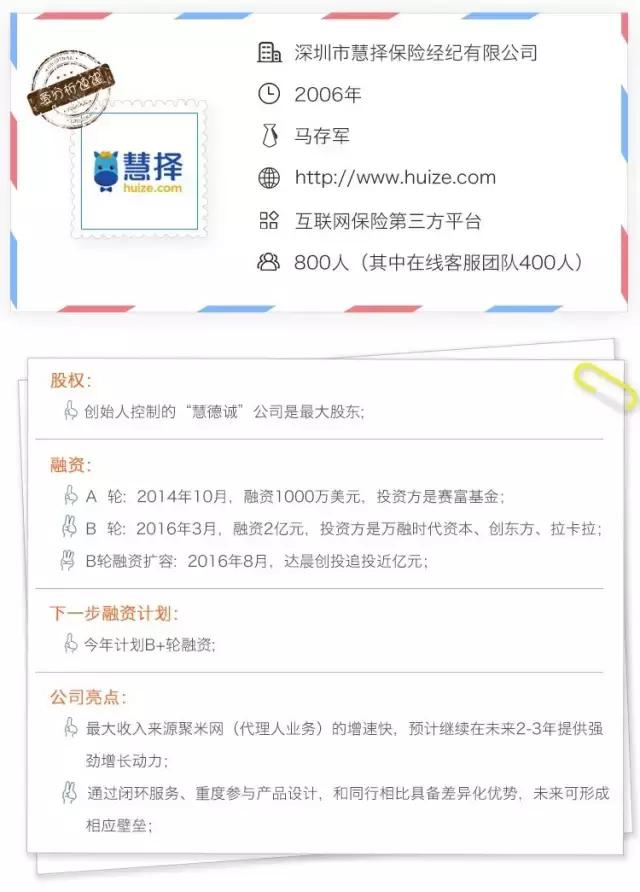

慧择保险的创始人兼CEO马存军用上述例子说明,旗下自营的旅游险品牌“乐游全球”已具备一定的市场规模。

作为一个第三方互联网保险平台,慧择做的不止是为各大险企分销;从10年前创立之时,就在产品设计、自营品牌上下足功夫。慧择要做的是,打造一个全险种的在线保险服务平台,为用户提供完整的闭环产品及服务,将承保、出险运营、理赔的闭环做深做透。

慧择的愿景则是成为国内互联网保险的最大入口。

然而,保险不像生活消费服务,重决策,且本身不是会带来愉悦消费体验的产品,在金融服务中属于非刚需、低频的品类,要做成互联网用户的入口级APP难度不小。

根据爱分析调研了解,慧择近两年的增长来源主要是建立了行之有效的分销平台,且通过行业合作占据垂直场景,为一站式全险种的保险平台的愿景垫定了基础。

随着近几年互联网群体的在线化消费习惯形成,具有万亿级市场想象力的互联网保险已成为新的风口。马存军认为,80后是互联网保险消费的中坚力量,而国内中产阶级家庭在财产保险上的年花费不足欧美成熟市场的1/10,前景巨大。

慧择保险创始人兼CEO马存军

突破简单超市模式 布局保险生态四大跑道

慧择保险网是to C的入口,汇集80多家险企的产品,包括慧择自营品牌险种;目前也有独立APP。慧择网已推出10年,通过自己的一套营销策略和口碑传播,在获客成本上比较有优势。不过,对低频、非刚需的保险产品来说,纯线上获客的难度还是较高。

因此,慧择近几年也在大力发展保理人代销平台(聚米网/聚米APP),以及B端行业合作伙伴分销渠道(开放平台业务,即慧择联盟APP),作为快速增长的核心保障。

目前,慧择已形成四大业务平台:慧择网(慧择保险APP)、聚米网、保运通、开放平台(慧择联盟)。这四大子平台面向的客群有区别,因此各自独立运营;也就是说,聚米、联盟并不承担为慧择网导流的职责,子平台的险种形成了差异化发展。

例如,慧择联盟的B端旅行社用户,为客户购买团体旅意险的要求,和慧择网的个人用户需求会不同,因此在不同平台上引入、设计、组合的险种有明显差异。

慧择旗下四大子平台业务

慧择网:一站式全险种入口

慧择起家时做得多的是旅游险、短期健康险,目前还经营长期寿险、保障险,且运营模式已经成型,得到了市场验证,增速符合预期;今年接下来会在平台引入车险、责任险,从而作为全险种的第三方平台,为用户提供更多元的闭环服务。

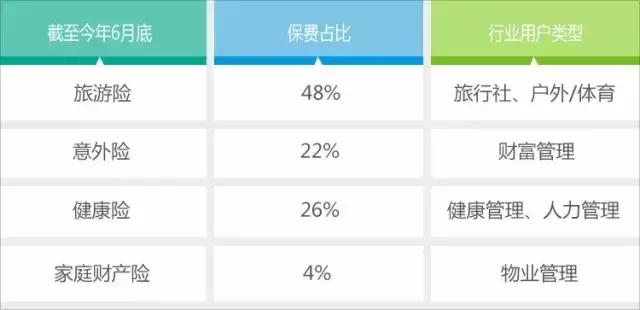

作为起家产品的旅游险是慧择持续升级、力争走在市场前列的险种。目前,旅游险的保单量最高,至今仍占比50%以上,但保费收入占比是下降趋势。

而高客单价的长期寿险在保费占比上逐渐加重,是贡献收入最高的险种。目前,国内用户对互联网寿险还未形成足够的信任和认知,普遍线下获客为主,慧择在该险种上的营销和运营上已摸索三年,今年长期寿险的目标收入是亿元级别,将会是慧择的一个里程碑。

慧择的一大核心优势是,重视产品设计,凭借贴近用户的优势,目前已经积累起深厚的产品设计能力,重度参与设计的产品占平台销售的近70%。

马存军在创立慧择时就认识到,第三方平台不能只做代销,一定要具备产品设计能力才能形成品牌。

第三方平台存在的价值逻辑是,为险企提供大规模的分销渠道,因此保险公司给第三方平台的佣金比例,会高于自身营销团队的成本。以旅游险为例,行业的佣金水平是15%左右的量级。然而第三方平台还需向分销渠道支付佣金,盈利来源则是中间的差价。

因此, 第三方平台如果只做渠道,纯靠价格战不会形成真正的竞争力。产品设计和组合能力是第三方脱颖而出的关键,左手可为保险公司扩充和丰富品类,右手为用户提供更贴切的产品,满足长尾需求。

慧择通过精准全面的用户画像,从洞察用户需求开始,到保险产品、保费定价设计,再由险企进行开发,接着由慧择销售运营,并为用户提供理赔服务(理赔金额悉数来自险企)。

参与产品设计的优势是,慧择可以既为用户设计性价比更高的产品,同时保障自身的利润空间。

不过也并不意味着所有自主设计的产品都有更高利润;部分作为引流型产品,通过灵活贴近用户需求和高性价比来吸引用户。对一个目标是全险种的平台来说,如果能形成入口,未来的交叉销售无疑具有广阔空间。

除了产品设计,慧择会将不同险企的高性价比产品做成组合,打包满足用户的综合需求,且用户在获取理赔服务时只需联系慧择。这也是作为第三方平台优于险企自身网站的优势。由于形成了服务闭环,慧择的盈利来源除了险企佣金,还有参与理赔的服务费,因此据爱分析调研了解,慧择的毛利率略高于同行(保险经纪平台)。

慧择的另一个核心竞争力在于,在骑行/户外/旅游领域已经形成自营品牌,“众行天下”、“乐游全球”、“诺亚方舟”、“慧择海外”都是已受市场验证的产品,在慧择的户外/旅游险中销售占比近70%。

慧择自营品牌险种

保运通:培育阶段,尚未到爆发拐点

慧择对面向企业的在线保险服务入局挺早,2008年就开始。

不过,马存军认为,企业级平台业务还要再过几年才会迎来显著的市场增长;互联网保险行业在现阶段还是触达和满足个体用户为主,未来几年再慢慢过渡到中小企业在平台上进行采购。

保运通的主要险种

目前的平台收入以货运险为主,体量很小,不超过整体佣金收入的5%。

聚米网:“蚂蚁雄兵”做推广

目前聚米网/聚米APP有40多万用户,大部分为在险企任职的保理人。还有小部分是愿意通过口碑推广领取佣金的个人用户,类似口袋购物旗下“微店”在朋友圈传播的模式。慧择保险在三年前就布局聚米平台,摸索移动互联网平台的用户间推广模式,战略眼光可见一斑。

马存军认为,从长远来看,该平台的目标人群是培养的“独立代理人”“独立经纪人”,该群体正在兴起,目前规模尚小,但一定是未来趋势。

由于单一险企的产品具有一定的局限性,无法覆盖用户的长尾、精细需求,而保理人为了维护客户,可以通过聚米平台为客户推荐、采购其他险企的合适产品。

保理人要维护客户、提高自身竞争力的需求,天然构成聚米平台的激励机制。这意味着,聚米向保理人支付的佣金比例可以大大低于险企给自家保理人的销售佣金,同时在此情况下仍能保证保理人用户的推广动力。

因此,聚米平台的毛利会略低于慧择网,但收入占比明显更高:聚米目前贡献收入占比约45%,慧择网则占比25%-30%。

现阶段,寿险也是聚米平台大力推广的产品,以保障型(而非理财型)为主。原因是保障型的长期寿险/健康险单品价格高、保费佣金高,行业内佣金通常是第一年期缴保费的50%。

聚米平台的主要险种

开放平台/慧择联盟:垂直场景的推广利器

目前,慧择联盟汇集了超过一千家日常交易的客户,也就是分销机构。其中很多是旅行社, 另外还有互联网理财、健康管理公司等。

根据马存军介绍,前几年的开放平台只是当成渠道来做,去年年底才重新定位。

通过行业合作占据垂直场景的短短9个多月以来,开放平台即成为慧择保险目前爆发式增长的利器。联盟贡献的收入占比已接近20%。

慧择联盟的主要险种

慧择为行业用户提供的主要价值是,平台可以为这些机构的个人客户提供长尾的全险种服务,比旅行社人员对接各个险企更加便利。

综合来说,慧择作为第三方平台接入海量行业用户、保理人这些分销群体,比保险公司直销更有优势。

除去行业用户的佣金,慧择联盟的利差空间较低;但胜在线上交易速度快、可以起规模,未来盈利可期。

从领军企业慧择的模式来看,保险行业在互联网+的进展中,主要提高的是交易效率、服务效率,大量实际工作需要线上线下同步驱动。慧择保险主要通过渠道布局和创新进行快速扩张,以及通过线上交易形成规模化、逐渐建立壁垒。

传统保险的互联网化有着巨大的空间,远远大于互联网场景下的保险体量。根据慧择团队的了解,今年到目前为止,场景化保险的市场盘子不超过100亿元,相对于2万多亿元的国内保险市场蛋糕,只是很小的占比。互联网+带来的新势头“场景化保险”更多是叫好多过叫座。因此,慧择联盟选择接入的行业以户外/旅行社、互金、健康这几个大垂直领域为主,并无意向朝小额、碎片式的场景拓展。

慧择保险经过十年深耕,已形成不错的口碑和品牌认可度,从规模体量、增速势头来看,是互联网保险第三方中的领先企业,也是资本市场看好的主要玩家。

根据焦点科技2016年7月披露的增资协议,估算慧择在今年上半年估值约9亿元。而到了2016年8月,慧择进行B轮扩容,又获达晨创投近亿元投资。意味着投资机构给慧择的估值已提到十亿元以上级别。慧择预计今年还会进行B+轮融资,接下来朝着全险种的第三方平台继续深化闭环。