- 金融

微贷网近日公布了运营报告,2016年一季度借款金额68.27亿元,贷款余额42.20亿元。CEO姚宏表示,微贷网已经确立了汽车抵押贷款领域绝对领导者的地位。同时,微贷网还推出了二手车消费贷款、房产抵押、公务员信贷等六款新借贷产品。

资产端优势明显

支撑微贷网出色业绩的,是线下200余家借款咨询店和6,000余名信贷员。到今年底,微贷网资产端将覆盖除西藏和青海的全部省份,开业门店300家。微贷网门店包括直营和加盟,当前比例五五开。加盟商负责资产获取,背贷款额指标,总部负责风控,保证资产质量。

由于资产几乎100%是汽车抵押贷款,微贷网天生资产质量较好,坏账率仅为0.21%,在行业内绝对属于第一梯队。加盟店和信贷员团队的高速扩张,将一定程度上推高微贷网2016年坏账率。姚宏表示,1%以下就属于可控范围,不影响扩张。

微贷网当前风险备用金余额略超5,000万,每笔贷款的提取比例为0.3%。考虑到坏账率极有可能突破0.3%,我们建议微贷网提高风险备用金余额,保证赔付能力。

收入模型

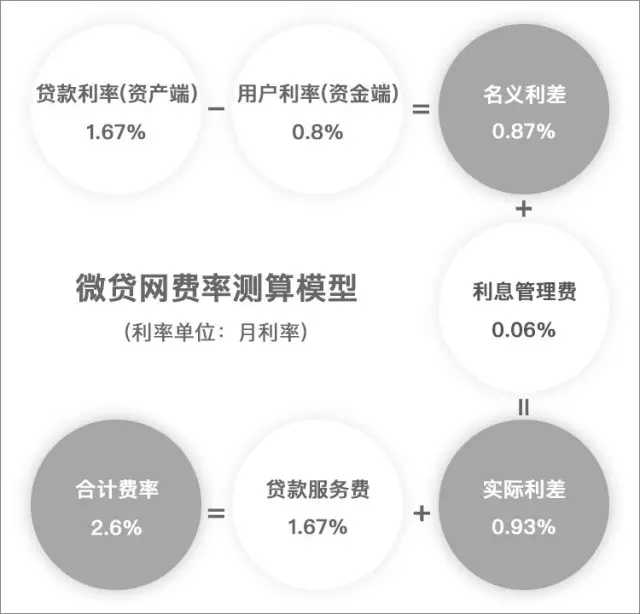

微贷网是少有的资产端、资金端全自营公司,因此可以在整个交易闭环中多点收费,包括贷款服务费、利差、利息管理费、违约金等。由于坏账率较低,违约金可以在收入模型中忽略。

微贷网平均借款周期为2.55个月,收入模型为交易额*2.6%*2.55。根据姚宏制定的规划,微贷网2016年交易额为300亿元。由此推测,其收入约20亿元。

未来战略

线下门店的高速扩张依旧是微贷网最近几年增长的源动力。不过,未雨绸缪,姚宏已经开始考虑解决同店增长的瓶颈,二手车消费贷款、公务员信贷等前文提及的新款借贷产品都已开始试运营。新的资产开拓将是保持同店增长的利器。

相对而言,线上业务是微贷网短板,APPStore排名徘徊在CN财务分类200名,远低于拍拍贷、宜人贷等同类产品。微贷网也将在2016年引入新CTO和COO,加强线上业务投入。

综合以上考量,结合爱分析估值模型,我们给予微贷网40亿元估值。