- 支付

- 金融

第三方支付是互联网金融领域的基础设施,也是互联网巨头和实体巨头布局互联网金融的兵家必争之地。

随着各大巨头的布局与出击,传统线下POS收单机构也步入转型期。例如,银联商务以“支付+”为基础,拓展消费金融、财富管理等金融服务进行业务升级。

除了市场形势的快速变迁,近两年,央行的监管加重,中小型支付机构的合规成本、风控实力面临更大挑战。此外,发改委发布了最新的手续费的定价政策。爱分析认为,在中长期内,对大型机构更是利好。

根据最新费改政策,收单机构则可根据商户的情况,在规定的价格额度内自主定价。这一新政将有利于品牌认可度高的收单机构通过议价掌握优质商户,形成更好的规模效应,并通过增值服务(例如金融服务)拓展更多收入来源。在中长期,体量大的收单机构也有望和发卡行、银联洽谈更优惠的手续费分成比例,从而综合提高利润水平。

同时,由于收单市场在未来2-3年整体而言仍属于增量市场,爱分析判断,支付宝、微信支付尚不会对大型收单机构的营收增长形成明显阻碍。

总体看来,未来在收单领域,马太效应将会凸显,强者更强。收单机构基于商户的覆盖、用户交易数据的积累,通过“支付+”金融服务(信贷、理财、甚至征信等服务)可以进一步拓展和深化业务,形成自己的生态,从而建立起竞争壁垒。

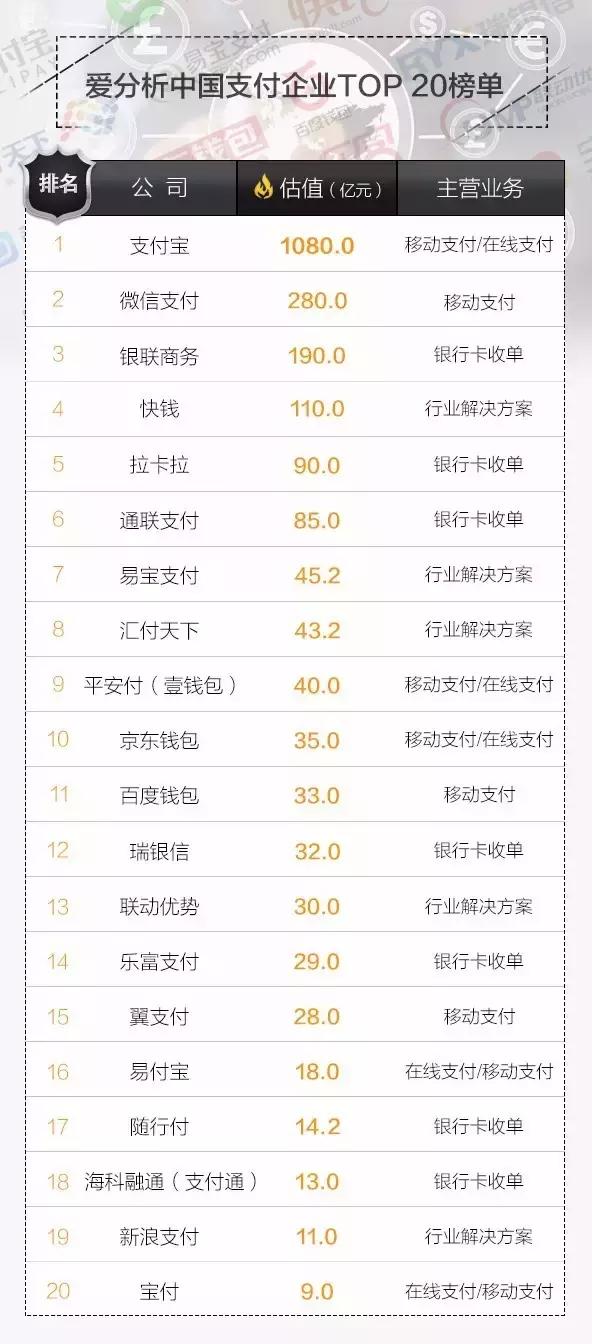

以下是爱分析筛选出的支付企业TOP 20榜单,后文会对支付领域趋势做更多探讨。

牌照紧俏 壳价格飙涨

截至目前,拥有第三方支付牌照的企业有268家。随着央行发放支付牌照的政策收紧,第三方支付企业的牌照价值攀升。

如今,涉足金融领域的互联网巨头(如BAT、京东)、实体经济大型企业(如平安、苏宁、万达、恒大、链家)大多旗下有支付业务作为金融生态的底层服务。很多上市公司也通过收购支付牌照进军互金领域的快捷通道,如达华智能(SZ:002512)、高鸿股份(SZ:000851)等。

据悉,2015年,经营范围为全国、业务范围包括网络支付、预付卡的发行与受理、银行卡收单的“全牌照”售价为2亿~3亿元,而目前市场上,同类型牌照可报价4-6亿区间。

根据央行发放牌照的分类,第三方支付行业主要分为银行卡收单、互联网支付、固定/移动电话支付、预付卡发行与受理、数字电视支付等。从业务体量和创新角度,银行卡收单和互联网支付是影响力最大的领域,也是爱分析本次榜单关注的重点。

从功能角度,互联网支付领域可继续细分为在线支付、移动支付、跨境支付,to B行业解决方案。例如支付宝和微信支付的移动支付业务是to C业务,易宝支付、汇付天下面向互联网金融、航旅等行业客户提供支付解决方案,从牌照角度同属于“互联网支付”。

支付榜单的细分领域统计

而央行目前对跨境支付业务没有颁发单独的牌照,具有互联网支付资质、身家清白的(风控能力较强,最近两年未发生严重违规情况)均可开展跨境人民币支付业务。跨境支付业务领域此次没有单独的企业上榜;不过上榜企业中,平安付、联动优势等都有跨境业务的开展。

移动支付/在线支付

该细分领域有8家上榜企业,占比40%。

支付宝和微信支付在国内移动支付市场无疑占据垄断性份额。去年,支付宝的市场份额是微信的3-4倍,今年随着微信的发力,这一差距已明显缩小,据爱分析了解,今年上半年支付宝在移动支付的市场份额为60%以上,约是微信支付的两倍多。

以支付宝为例,爱分析的估值模型是,在支付宝2015年手续费收入180亿元(估算)的基础上,给出PS估值6倍,估值为1,080亿元。

此前支付宝并不从C端收费,因此收入来源主要是收单业务,也就是从商户收取的交易手续费。据了解,支付宝从商户端收取的费率为0.6%,和发卡行进行结算后,支付宝收取实际费率为0.3%,约是传统的线下POS收单机构(如银联商务、通联支付)等实际分成费率的三倍。

根据中国支付清算协会披露,支付宝是2015年全国收单市场交易额最高的机构,占比13.3%,约合6.7万亿元。爱分析估算,支付宝去年收单手续费收入估算为180亿元,今年预计实现30%的增速,收入为230亿元的量级。

另外今年9月开始,支付宝的移动支付业务开始提现收费0.1%,但爱分析预计,提现费体量不会太大。并且,支付宝的提现收费对市场份额、用户使用行为不会有太大影响。参考微信支付的例子,今年3月开始收取提现费后,通过鼓励用户把余额留在钱包内进行消费,实际交易额和交易频率大大提升。

银行卡收单

该细分领域有7家上榜企业,占比35%。

在拥有第三方支付牌照的企业中,具有银行卡收单牌照的一共有62家,其中全国收单牌照43家,地区性收单牌照19家。银行卡收单是第三方支付起家的传统领域,也被认为出现了较大风险的业务类型。

上榜企业中,银联商务、通联支付、易宝支付、汇付天下等收单机构今年都吃了央行罚单,部分罚金为数千万级别。因此,央行表示接下来一段时间内原则上不再批设新的机构,重点做好风险化解工作。

由于收单市场在未来2-3年仍属于增量市场,预计第一梯队的收单机构可通过代理商制度下持续扩张商户覆盖,在加强风控、不出事故的情况下,可以保持20%左右或更高的增长。

爱分析此次榜单主要采取P/S估值法,估值模型基于此前对美国市场成熟支付企业龙头PayPal、Square的对标研究(参考文章链接1,参考文章链接2);核心指标主要依据交易额/收入体量、增速,以及参考净利润及增速、业务多元化、细分领域的市场地位(尤其是在移动支付领域的市场地位)、资产流动性等因素。

参考美国市场成熟企业,PS估值倍数为3-5倍的区间:PayPal市值459亿美元=2015年收入92.48亿美元*5倍 (PayPal 2015同比增长19%);Square市值37.4亿美元=2015年收入12.7亿美元*3倍,(Square 2015同比增长 49%)。

国内市场,拉卡拉2015年收入近16亿元,同比增长74%,远高于Square和Paypal。其中,第三方支付业务相关收入近13亿元,给予5.8倍P/S系数,估值76亿元。

此外,拉卡拉还围绕支付开展了信贷、征信等业务。业务尚处于起步期,规模不大,合计估值8.5亿。再加上拉卡拉账上现金约5.4亿元,总估值为90亿元。

行业解决方案

该细分领域有5家上榜企业,占比35%。解决方案的收入模式是按交易笔数收取固定费用,而不像收单业务,在交易额基础上按固定费率收取。

以易宝支付为例,在互联网金融领域通常收取固定费用2元/笔。易宝的主要收入来源是行业解决方案:旅游、保险、游戏为主,还有互金、O2O行业等。据爱分析调研了解,易宝的年交易额为万亿级别,是该细分领域的领先企业之一。

快钱则是依托于万达生态的行业解决方案。2014年底,万达以3.15亿美元收购快钱68.7%的股权,意味着投前估值4.59亿美元(28亿元)。目前快钱的支付业务主要依托于万达金融集团,并和万达的商业地产生态有所协同,估值也攀升了3倍,至110亿元的量级。

并购完成后,快钱已从支付机构转型成综合的金融服务提供商:2015年11月底,推出信用支付产品快易花,覆盖全国100多家万达广场的多个连锁品牌;2015年初,推出商家贷,以万达租户贷为主,基于万达体系内数据放贷。

被万达收购前,快钱的支付业务以B端行业解决方案为主,也有线下收单业务。并入万达体系后,线下收单业务依托于万达合作商户,增速明显,但在支付收入中占比还不高。

业务多元化将成主流,通过“支付+”进军金融服务

由于支付业务的进入门槛相对较低,业务模式较易被复制,新进入者的增加容易导致价格战,如网购、航空机票、网络游戏、电信充值等传统支付业务已经进行了充分竞争。

因此,第三方支付企业大多不会局限于自身起家的优势业务,纷纷进行业务扩张与转型。线上支付企业将业务延伸至线下(如支付宝、微信支付推广商户收单业务),线下银行卡收单企业则涉足线上支付、尤其是移动支付,例如通过智能POS、云POS等终端设备,配合面向B端的APP,为商户提供移动支付、以及增值的金融服务。

通过“支付+”金融服务无疑是近两年的显著趋势。以美国成熟市场为例,支付巨头PayPal、以及美国近年新兴的移动支付企业Square都已经形成“支付+贷款”的闭环。

国内除了支付宝、京东金融等互联网巨头的支付业务和理财、信贷业务已生态化之外,老牌的第三方支付公司银联商务、汇付、通联、拉卡拉也都在摸索同样的路子。例如拉卡拉,据爱分析调研了解,今年信贷业务余额预计为15亿元量级。

由于支付是金融业务的基础设施,也是最高频的金融需求,因此to C/to B的支付场景可以转化为借贷场景,客户转化难度相对较低;同时,支付业务的资金结余也自然创造出理财场景。因此,依托支付业务进行金融各产品线布局,利于形成生态圈内的资金流、数据流闭环。

今年96费改政策实行后,费率定价的市场化更加充分,预计短期内对收单机构的盈利水平影响不大,中长期会有明显的马太效应凸显。上述“支付+金融”的业务拓张,正是中大型机构在当前形势下,提高商户忠诚度、建立自身体系生态的路径。

目前,收单机构普遍将商户端手续费率调整至0.6%的水平,和发卡行、银联进行分成后的实际手续费率依然是0.1%-0.15%的区间;收单机构给代理商分润的行业水平在60%-70%,大型代理商的分润能达到70%-80%甚至更高。

在央行监管严格、市场化充分的情况下,具备品牌影响、以及增值服务(例如支付+金融服务的打包方案)具备吸引力的支付机构,在面向商户、代理商、以及发卡银行的定价协商中,将拥有更有优势的利润空间。

上述形势下,中小型机构在中短期内被上市公司、行业巨头收购或许也是不错的出路,可参考快钱被万达收购后,从支付机构转型成综合的金融服务提供商、和万达生态有效协同的成功案例。

据了解,小米、360等企业也已经收购或正在洽谈第三方支付企业的收购。第三方支付行业总体前景可观,预计未来还会有更多谋求转型的企业选择并购第三方支付公司。