- 智能保顾

- 保险科技

- 人身险

- 互联网保险

- 金融

大象保险成立于2015年底,是一家以人身险为主、辅以少量非车财险的互联网保险平台。国内人身险正处于快速发展期,今年前三季度,人身险原保费收入达2.3万亿,同比增长24%,同时第三方互联网平台的销售占比逐年提升。

而来自蚂蚁金服的数据显示,互联网健康险投保高峰期在晚上10点,可谓一边加班熬夜一边为健康投保了。随着居民教育普及率和收入水平的显著提高,用户对健康保障的意识正在觉醒,对健康险的需求也在上升,这对互联网保险平台来说是很大的契机。

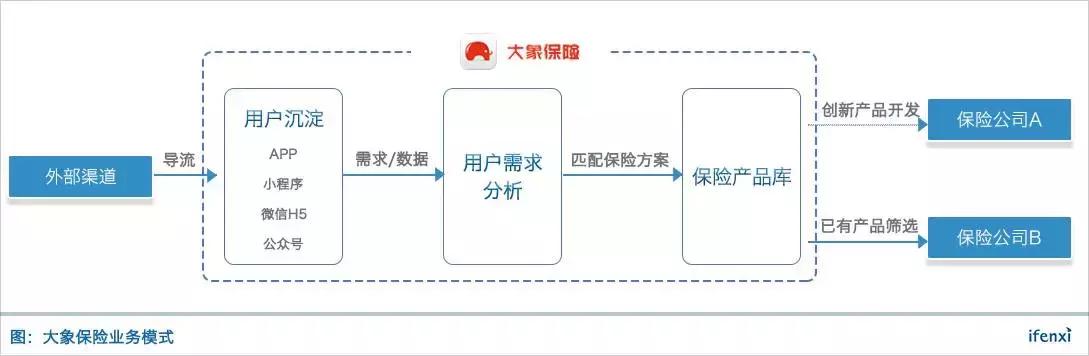

连接用户与保险公司,获客能力尤为重要

大象保险是B2C模式,通过自有的APP、小程序、微信H5、公众号等方式触达用户。获客方面,大象保险有50多个流量渠道,并且每月会迭代20家左右,替换衰退的渠道。

获客渠道的筛选上,大象保险本身也经历过一轮大迭代,之前会跟一些意外、运动等B端场景合作,推出一些网红类产品。但后来大象保险发现这类场景带来的用户相对低龄化,后期其他保障产品转化率不高,故而主动调整了获客渠道。

目前,大象保险用户规模增长迅速,已经累计300万交易用户。这个阶段,丰富流量渠道、提升获客能力对大象保险来说格外重要。

与保险公司合作时,保险中介、互联网保险平台通常只需与保险公司完成核保、投保接口的对接,就可以完成产品销售流程。但想要跟保险公司有更深度的合作,比如基于数据进行产品精算、弹性定价,风险控制及理赔打通等,则需要与保险公司核心业务系统做更深入地对接。

目前大象保险完成系统对接的保险公司有50多家,与太平洋寿险、泰康人寿、平安保险等十几家有比较深度的合作。

所以相比传统保险中介以销售为主,大象保险在业务环节中参与度更高,包括基于数据的产品精算、营销、理赔等。理赔环节,大象保险会将所有的理赔案件先通过自身风控系统筛查,并且已经与几家保险公司合作开发理赔系统,能实现理赔环节全流程的跟踪。

保险智能匹配能力未来将成竞争壁垒

相比传统保险中介以销售为导向,大象保险未来要做的是基于数据对用户的洞察能力,对保险产品的理解能力,进而为用户匹配相应的保障方案。在数据不断丰富、迭代,算法不断完善的基础上,未来可以做到保险产品智能匹配。

智能保险匹配需要对用户需求、保险产品均有较好的理解,对数据、技术能力,互联网运营能力和保险产品理解能力都有较高的要求。

从用户的角度来看,保险行业的过度营销导致用户对之抵触,而用户本身得到的保障却是不足的。未来保险产品营销、定价时,需要基于对用户需求的洞察提供保障方案,这就需要用户数据做支撑。大象保险有通过整合自有产品端的数据、合作的健康管理公司以及其他第三方数据源的数据。

通过用户基本信息、互联网行为、健康、出行、高风险行为等几千个维度的数据,大象保险可以构建用户画像,对用户需求、风险进行动态分析,为其提供保障方案并弹性定价,目前大象保险有效数据的用户达数百万人。

保险产品方面,一方面大象保险会基于特定人群需求开发一些新产品,比如之前与平安一起推出的防艾险。更重要的是大象保险会将保险条款拆分成三四百个维度,包括基础费率、保障周期、是否可续保等,通过自然语言处理来梳理保险条款,得到险种画像并对其打分。

产品类型上,大象保险意外险、短期和长期的健康险、中长期养老险等,对于特定人群比如老人、儿童、女性也有特种疾病的重疾险,此外,还包含一些非车财险。目前共有300余款产品,能够覆盖用户各类需求。

在对用户、保险产品有较为成熟画像,保险产品库形成一定规模后,大象保险可以为用户做产品关联分析,更加用户所处的时间节点、风险偏好等为其匹配最合适的产品组合,比如健康险寿险组合、短期险长期险搭配等。保险产品的智能匹配能力,未来会成为渠道类公司重要的竞争壁垒。

客群经历迭代,单客生命周期价值还有待验证

如上文所述,大象保险在获客渠道上经历过一次较大的迭代,主要是基于客群的考虑。前期通过一些网红险获取的用户具有年龄层偏低,保障意识不够,付费意愿、付费能力不强的特点,这类用户能够贡献的价值有限。

随着大象保险主动调整获客渠道和产品类型,客群有了显著变化,目前其客群集中在30-45岁之间,偏男性为主。事实上这也是大象保险想要获取的客户,这个年龄段的客户保险意识、付费能力都比较好。

近几个月,大象保险新客客单价在500-1000之间,按照健康险20-30%的佣金费率来算,单个新客能为其贡献100-300元的营收,而一个交易用户的获客成本约为100元,新客便能覆盖获客成本,单体模型较为健康。

考虑到主力险种健康险最短期限为一年,早期获取的客群价值度有限,价值度较高的客群主要来自最近几个月,所以保障到期后客户的留存率、复购率仍需半年到一年的验证周期,单客生命周期价值则需更长期的测算。

综合来看,大象保险客群健康,获客渠道稳定,交易用户保持较快增长。通过对用户、保险产品画像,已经具备一定的保险产品、保障方案匹配能力,未来随着其数据能力、技术能力加强,有机会做到保险产品的智能匹配。

发展路径上,目前大象保险赚取的是来自保险公司的佣金,其CEO杨喆的规划,未来大象保险将把从保险公司获得的佣金全部返给客户,并不赚取佣金收益,而是向用户收取保险方案咨询服务的费用。

这一模式对标美国零售商Costco,与一般超市不同,Costco只有很少一部分利润来自商品的差价,大部分利润来自于会员费用。目前大象保险APP上已有为用户提供保障方案咨询的付费产品,正在尝试这一新业务模式。

近日,爱分析对大象保险创始人&CEO杨喆进行了访谈,在访谈中杨喆分享了大象保险的运营现状、战略规划,现摘选部分内容如下。

多维度的数据获取

爱分析:在历史数据欠缺的情况下,如何设计面向特定人群的新产品?

杨喆:新产品的基础模型要参考原有的数据情况,不一定是要保障的风险人群,可以是有类似病种的人群数据,比如重疾险的基础模型。

真正大数据的价值,不是在于基础的设计,而是通过不断的数据反馈来优化。

爱分析:会基于哪些反馈维度进行更新?

杨喆:我们会根据用户页面浏览情况、每一个功能的转化、投保人覆盖区域、个人信息情况、年龄分布、职业特征、用户对不同条款的选择,同时结合整体的销售规模、理赔数据、保障条款、用户需求等数据进行更新。

爱分析:哪些因素之前考虑比较少,现在会纳入产品与定价中?

杨喆:举几个例子,第一,职业特征以前有,但传统方式获取的信息比较少,通过互联网方式能获取更多的信息。

第二,金融风险,原有很少关注。通过金融风险可以评估其负债情况,预测其未来资金需求量。

第三,互联网行为,包括浏览情况、航旅出行,可以判断短周期内用户有没有高风险运动的可能,以及频繁出行、搭乘交通工具的风险情况,评估其意外风险。

第四,生物特征,我们现在跟健康管理公司合作,他们有用户体检数据、健康管理数据;包括手机也能采集到用户的基础健康数据。

类似这样的参考因子,我们目前有几千个维度。

爱分析:会跟哪些类型的健康管理公司合作?

杨喆:包括智能硬件平台、健康数据服务商、线下的健康管理公司等。很多线下健康管理公司会下乡镇做一些快速检测、健康筛查等服务,可以记录很多用户数据,这些数据脱敏后我们可以使用。

社保服务的下游公司会有些脱敏数据,我们可以与他们一起做联合建模。线下体检中心也可以接,但这些线下公司IT技术薄弱,我们都是跟他们的第三方服务公司接,比如我们跟一家做体检端智能诊断的第三方公司合作。

平台几百万的用户有相对完整的数据,其中健康数据相对少一些。现在很多保险公司也在与医院建立合作关系,但很难有哪家医院有一个全貌的数据。而用户健康数据和保险耦合度很高,需要长期积累、分散收集来将其发挥作用。

升级优化保险公司的业务模式

爱分析:和保险公司的合作模式是怎样的?

杨喆:对保险行业来说,对数据分析、精准营销的需求比较复杂,导致传统保险公司整体的信息化步伐相对缓慢。同时,鉴于传统保险公司中很多IT系统维护外包,会带来数据来优化或者升级业务模式的流程更漫长。

所以我们会跟合作的保险公司有基于数据、基于系统的深入合作。在产品合作过程中,会通过真实数据洞察用户需求,反向做产品的优化和定制。

爱分析:风险控制环节,大象保险有相应的技术支持?

杨喆:比如核保之前,我们有自己的风险控制模型,会把风险数据传达给保险公司。

理赔环节,之前保险公司需要人工筛选理赔案件,效率很低。我们同几家保险公司合作开发了理赔系统,这些保险公司会用我们的理赔系统走完理赔全流程。

我们会从源头跟踪用户行为,比如用户投保时的行为和动机,我们收集到的用户互联网的行为轨迹、个人相关信息,投保和理赔路径、流程、时间等,然后通过系统去做风险排查。系统能判断出无风险用户、高风险用户以及一些需要人工复核的用户,我们的客服人员会跟进。这样就能筛查出理赔环节一些骗保动作。

核保、理赔侧这些动作看似面向B端,其实还是为了给C端用户带来更好的服务体验,以及积累用户及其家庭全方位数据的初衷。

爱分析:大象保险1/3的产品是定制的,这个定制是怎么理解?

杨喆:保险产品也是金融产品的一种,没有那么大的特殊性。我认为保险产品唯一的特殊性,是能否基于客群的情况研发出符合需求的特定化的产品。

第一种情况,如果一款标准意外险覆盖ABC三个范围,但是受众人群大多数只要A和B就可以了,加上C是额外增加成本,那我们会去做拆分。

第二种情况,传统精算大都基于大数法则、一套基础生命表和类似产品的赔付情况,去做一些调整就可以了,其实挺不客观的。我们随着拥有一部分用户完整的用户画像,可以通过我们自有的数据和模型来做弹性的精算。

这个会涉及到两类产品,一类产品是稳定费率,但也是根据数据反馈计算出来的;另一类是弹性费率,比如我们最早跟墨迹天气合作的下雨险就是弹性费率。

最后一种情况,好多人群和可保范围是传统保险公司不太会去关注的,我们会去尝试去为一些弱势群体提供保险保障,比如我们去年跟平安独家推出的防艾险,今年与易安推出的提高女性保障额度的定制寿险。我们跟安永已经达成战略合作,其中国区精算合伙人经常带团队在大象保险驻场,一起做基于特定人群的新产品。

爱分析:大象保险AI团队的职责?

杨喆:随着大象的发展,今年我们也搭建了专注智能应用落地的AI团队,专注大数据分析洞察、用户行为分析、用户画像、自然语言处理 NLP 等方面的研究等,目前成员有七人。就目前团队结构来看,大象保险自然语言处理综合能力比较强,中文分词、造句还是挺难理解的,这方面团队会持续进行研究与实践。