- 借贷

- 经营信贷

- 积木拼图

- 农村金融

- 积木时代

- 金融

积木时代专注服务低线城市小微企业主,通过门店获客方式逐步扩张。积木时代采取类IPC风控技术,由客户经理负责贷前、贷后,信审人员负责贷中尽调,申请审批都在集中在第一线,重视全员风控。

积木时代是积木拼图集团旗下的小微企业贷款服务平台,自成立起就专注于小微金融。在积木拼图集团旗下,积木盒子是P2P资金端;积木小贷有牌照优势,与积木时代在风控层面有协同。

在各大平台纷纷把目光转向消费金融时,积木时代并不为之所动。副总裁陈超表示,“我们一直专注于小微企业贷款服务,也一定会坚持做下去,消费金融绝不是我们的主流战场。”

积木时代通过线下开门店的方式获取资产,坚持直营而不做加盟,从源头上严格控制资产质量。目前,累计放贷15亿,借款客户2.1万,在贷用户1.2-1.3万,平均借款期限20个月,件均额度7-8万。

客群定位三四线城市小微企业主

积木时代的目标客群是三四线城市的小微企业主,比如小超市老板。虽然客群在低线城市,但单客价值并不低。7-8万的件均高于绝大部分信贷产品,30%左右的年化利率对应中等偏上的Near Prime客群。

积木时代选择三四线城市的原因有两个,首先是一二线城市竞争激烈,其次是一二线城市小微企业的数据更完善,大数据风控平台更有优势,而在三四线城市数据相对空白,积木时代的类IPC技术能发挥出优势。

陈超表示,“其实在一二线城市也有很多小微企业,但是跟我们的长期发展战略不符。另外,我们成立到现在只有三年,在资产开发和人才培养上都需要稳扎稳打。现阶段我们暂时不会进入一二线城市。”

在积木时代的借款用户中,除了占比91%的小微企业主及个体工商户,剩下的是农户贷款,主要用于种植或养殖经营的资金周转。这部分业务从2016年初开始,件均额度4万,到2017年10月已累计放款约6,000万。

CEO彭少新表示,“目前我们的借款农户都是来自县城周边,与我们的门店联系比较密切。未来扩张的过程中,我们会继续做客群下沉,扩大农户贷款规模。”

门店扩张依赖人员培养

获客方式上,积木时代采用门店方式。目前全国门店有40余家,平均一家门店20-30人,线下团队约800人。而后台管理人员只有40余人,管理效率很高。

积木时代新拓门店由经验丰富的老员工主持工作,扩张速度取决于员工培养速度。目前,从一个新员工培养成为合格的信贷员,培养周期是6个月。未来,随着有经验员工的基数扩大,门店扩张能力随之加强。

单店是积木时代关注的重点,目前绝大多数单店都已经实现盈利。彭少新表示,“我们目前累计放款规模是15亿,预计2018当年放款额就能达到15亿。”

全员风控,门店权限大

积木时代在风控上借鉴并改良IPC技术,年化坏账率是个位数,在过去三年中保持了稳定。

与消费金融青睐的信贷工厂集中审批模式不同,积木时代给予门店信审人员充分信任,尽调审批环节全部在门店完成。

在信贷工厂模式中,贷款各个环节都被拆分,每个人只专注于其中一个环节,从而提升了效率。但信贷工厂模式下的员工道德风险严重,难以把控。

在积木时代的类IPC模式下,门店客户经理负责贷前、贷后,信审人员负责贷中尽调,最后把关由门店负责人以及门店风控负责人组成的审贷会控制。虽然损失了部分效率,但却在全员风控体系下保证了资产质量,这是积木时代的风控特色。

积木时代贷款流程分为两部分:负责获客的客户经理同时要对贷后管理负责,中间的尽调由经验更为丰富的信审人员负责。门店人员的激励与贷款风险表现直接挂钩,这种激励机制减小了前端资产获取环节的道德风险,更好地保证了资产质量。

在尽调过程中,信审人员重要目标之一就是完整还原小微企业的资产负债表、损益表和现金流量表,以此判断经营状况,作为授信参考。

彭少新表示,“尽调后会形成分析报告,主要包括两个方面,一是财务分析,包括现金流状况等;二是软信息,包括企业主个人口碑、嗜好、开工资是否及时等。综合定量和定性分析,形成针对小微企业的全面评估。”

门店风控负责人权限大是积木时代的又一大特色。目前,门店最高授信额度达到15万,在这个额度范围内可自主审核放款,不用经过总部审核。

彭少新表示,“我们特别倡导对员工的信任,这也是我们的亮点和竞争优势。相应地,我们有不同的激励机制和培养机制来防范道德风险,还有专门的部门定期核实放贷记录,跟进资产状况,以此决定信审人员未来的权限。”

积木盒子是最主要资金端

目前,积木时代的资金渠道主要是通过兄弟公司积木盒子,总体资金成本约10%。此外,积木时代也在与传统金融机构洽谈资金方面的合作。未来,凭借优质的资产和集团旗下的小贷牌照等资源,积木时代有望实现资金渠道的多元化。

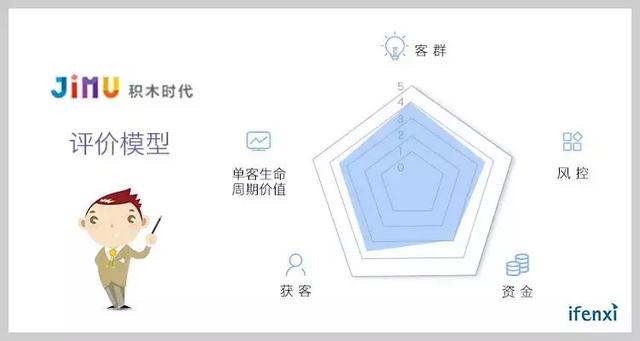

爱分析从客群、获客、风控、单客生命周期和资金五个维度评价经营信贷公司。

客群方面,三四线城市的小微金融参与者不多,还是一片蓝海。而且,积木时代件均高、借款周期长,单客生命周期价值高。类IPC风控是积木时代特色,在大数据欠缺的信贷领域拥有优势。

获客层面,积木时代采用传统线下门店方式,未来成本下降空间小。公司资金成本当前比较高,未来通过对接银行、小贷等机构资金,有望降低成本。

近期,爱分析对积木时代CEO彭少新和副总裁陈超进行了专访,就公司未来发展战略进行了交流,现摘取部分内容分享如下。

彭少新曾在中国社会科学院和中安信业任职,有丰富的小微企业信贷理论和实践经验。

陈超曾长期在小贷公司负责运营及风控管理,积累了丰富管理经验。

爱分析:品钛的企业读秒产品跟积木时代有何差异?

陈超:两个是隶属于不同企业的资产管理体系,定位上完全不同。据了解,企业读秒偏向于有场景的小微企业贷款,数据比较完善,采用的是大数据风控系统。我们的用户通常没有完整的数据,也缺乏场景,是比较下沉的客群。积木时代专注于线下小微企业,线下尽调是我们的特色。

爱分析:目前积木时代的借款用户主要是哪些行业?

陈超:我们更青睐与人们生活密切相关的衣食住行和贸易,总体现金流状况也比较好。

爱分析:具体的授信额度是怎么确定的?

陈超:我们产品提供的最高额度是50万,真正以最高额贷款的不到三成,对象主要是一些优质客户,或者老客户。

具体的授信额度是根据小微企业的现金流确定的。我们通过还原小微企业三张表,根据收入,扣除各类成本,最后得出家庭的月可支配收入,一般再打七折,就得到他每月可承受的最大还款额。比如一个小微企业每月最多能还4000元,要是贷款本息4万,那么期限定在10个月左右是合理的。

爱分析:审批放款的周期有多长?

陈超:从接触客户到最后完成放款,最快是当天。有的客户贷款额度大,需要统计的数据多,还原两表也比较慢,可能要1-3天。

爱分析:收费模式是什么样的?

彭少新:有很多种,主流的是P2P模式,促成时收一笔手续费,后期的利息和本金等直接给投资者。本质上是把后面每期的费用提前一次性收取,如果后期提前结清,我们还得退回没发生的那部分费用。

爱分析:贷款过程中是否有担保措施?

陈超:我们的客群是下沉的小微企业,风控的观察对象是以家庭为单位。我们有共同借款人签字,但不是严格意义上的担保。

比如丈夫开超市,妻子是教师,在丈夫贷款的过程中,如果妻子支持就共同签字,要共同承担风险。如果丈夫申请贷款失败,不会因为妻子是教师有一定收入,签完字之后就能放款。这种措施的目的是增加他的还款压力,而不是传统的担保代偿。

爱分析:对前端尽调人员的定量分析有什么验证措施?

陈超:定量分析中,还原的数字不是随便填的。每个门店都有审贷会,一般有2个审贷委成员参与,一个是门店的负责人,另一个是门店风控负责人。如果尽调人员填写的数字与行业水平有较大差距,就需要向审贷会陈述合理性,并进行交叉验证。

爱分析:风控经验如何沉淀和传承?

陈超:有三个层面,第一是前期培训,主要是IPC理论和经验的传授;第二是实践过程中师徒指导,还有培训部、审批部带训,比如有些门店表现比较差,我们会派人带训一段时间;第三是门店每月会对问题客户做总结分析,把经验等提交到总部,再通过提炼总结,传授给所有营业部。

爱分析:一个合格客户经理的年放款额是多少?

彭少新:平均每月大概5-6单,但不同地区门店的贷款额差异比较大。如果单个客户经理的月放款额达到15万,在投入产出比上是目前比较理想的状态。