- 网贷

- P2P

- 金融

随着今年8月网贷监管政策的出台,网贷行业整治和洗牌加剧,这对于网贷平台来说或喜或忧。

众多小平台在监管压力之下,被迫退出;而规模较大、背景较好的网贷平台却依然坚挺,并反而因为政策的完善,能够更加健康地发展。

2013年便成立的付融宝,是中地集团旗下品牌,算是P2P行业的一名“老兵”,背后更是有上市公司中技控股加持,并在去年获得3.5亿元的融资。

而付融宝的创始人梁振邦,曾就职于人民银行南京分行、江苏银监局、苏宁集团,并成功主持了苏宁环球借壳重组ST吉纸上市工作。源于预判到金融发展具有广大空间,2007年梁振邦开始独立创业,并创建中地控股集团,同时,在网贷业务蓬勃兴起之际,创立了付融宝。

典型的P2P模式

付融宝是中地集团旗下的互金平台。中地集团主要包括三大板块,一是互联网金融板块,包括付融宝、麦芽贷、米粒保险等;二是电商板块,主要是基于钢铁产业链的电商平台“易钢在线”;三是科技板块,包括麦芽数据、蜂鸟软件,为相关行业提供大数据和技术服务。

作为互金板块的重要组成部分,付融宝是一个典型的P2P平台,一端对接理财端,一端对接资产端,付融宝作为中间的连接平台,完整实现了借贷两端的闭环。

在理财端,付融宝的产品主要包括月盈宝和定期宝,两者在投资期限、利率等方面差别并不大,仅在收益方式上有细微差别。

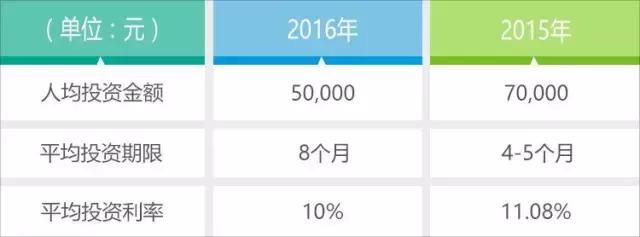

目前,付融宝理财端的人均投资金额由以前的7万元减少为5万元;平均期限由去年的4-5个月,上升到目前的8个月;平均利率则从之前的11.08%,下降到当前的10%。

在资产端,资产来源主要有两方面,一部分是来源于外部合作的小额信用贷、车贷、供应链金融等平台;一部分则是中地集团旗下另一互金平台——麦芽贷所提供。

以个人贷资产为主

付融宝的资产类型主要是个人消费贷和供应链企业贷两类,并且逐渐突显个人贷资产的占比。

在发展初期,付融宝以大额的供应链金融资产为主。2015年下半年,付融宝开始转型,逐渐加强个人消费贷资产的比重。

之所以选择个人贷,主要基于网贷管理办法对于贷款额度的限制要求,以及小额信贷需求逐渐增强等两方面因素。

目前付融宝的个人贷资产主要来源于麦芽贷和其它个贷平台。麦芽贷是中地于今年1月推出的一款小额信贷平台,与付融宝之间相对独立运作和发展。麦芽贷不仅为付融宝提供资产,还向外拓展,为其它消金平台、农商银行等提供信贷流量。

另外,付融宝于近期推出的小额分散产品代表“小贷集”和“小贷宝”便来自麦芽贷,这两款产品都是由数百个小额个人消费贷组成,投资者的资金按照大数据算法放款给项目对应的所有借款人,从而达到资金分散、风险分散的目的。

同时,小贷集对应定期宝,每个借款项目为1千元左右;小贷宝对应月盈宝,每个借款项目为3,000-6,000元。

2015年10月,中技控股、软银中国、浙商基金(北京)等战略入股付融宝。中技控股(600634)全资子公司中技投资以1,875万元认购付融宝新增注册资本37.5万元,占付融宝增资后注册资本 3%。因此,当时付融宝的投后估值为6.25亿元。

据梁振邦介绍,截至2016年12月中旬,付融宝的累计交易额已突破70亿元,实现了增资时的业绩承诺,并预计全年营业收入为8,000万元。

另外,爱分析认为当前P2P除了要合规稳健的发展以外,在网贷各平台同质化竞争严重的情况下,对于付融宝来说,未来如何塑造差异化优势,也至关重要。

近日,爱分析对付融宝进行了调研,并访谈了董事长梁振邦,现摘抄部分内容与各位分享。

Q:中地整个互金板块的定位是怎样的?

A:中地集团的互联网金融板块以成长链金融为核心,也就是贯穿一个人一生的金融服务。每个人在人生不同阶段的金融需求是不同的,年轻时候收入少,消费需求比较多,在这个阶段贷款端的需求会大于理财端的需求,贷款需求旺盛;而当步入中年后,收入、家庭稳定,理财需求就会增强,当然这两个阶段会有交叉的地方。

总之,我们整个成长链金融就是贯穿一个人的成长期、就业期、成熟期、退休期等四个阶段,并且根据不同阶段、不同需求,通过付融宝、麦芽贷等平台,为用户提供多方面、全方位的金融服务。

Q:付融宝和中地其它板块是否有联系?

A:付融宝现在没有为其它板块提供资金,因为现在付融宝更侧重于小额贷款,易钢在线大部分是企业客户,企业客户需要的额度比较大,受企业在同一平台贷款不得超过100万元的规定限制,所以我们为了合规,不再接受大额度的资产端。

Q:付融宝未来更偏重资产端,还是理财端?

A:这两端要融合发展,理财端发展得过快,资产端跟不上那也不行,两端都要均衡发展,发展的速度要匹配。

Q:去年融资时承诺今年年底达到累计交易额70亿元,今年能实现吗?

A:这个目标我们已经提前完成了。而且我们今年贷款用户成百倍增长,借款额度大幅度下降,以前大额比较多,现在做的是小额分散,发展更健康。

Q:麦芽贷是如何进行获客的?

A:目前主要原则是基于品牌的营销和服务效率的提高,并没有花太多钱在营销上,但我们的APP下载量已经很好,未来再做推广的话,一定会是爆发式增长。

Q:现在麦芽贷获取一个有效用户的成本是多少?

A:现在每个用户平均是50块钱左右,几乎没有花太多钱。一是客户需求要得到快速满足,如果客户需求满足,口碑就会传播非常好,主要还是口碑传播效应。

二是运用适当的推广手段进行小范围推广,投入不大,下一步如果要快速增量,可能加大一定的投入做推广。

Q:麦芽贷怎么向上游放贷机构收费的?

A:既有推送过去一笔贷款收取服务费,也有交易成功后收取渠道费,两种模式都有,不同机构有不同需求。

而这两种比例也不一样,有一部分是固定利率给机构,提取准备金作为风险拨付;另一部分是直接导流,传统金融机构非常少。

Q:麦芽贷与上游机构合作中,如果出现逾期情况,谁来承担风险?

A:大部分都是金融机构承担,我们会把大部分风险备付金给到金融机构,另外机构也有自己的风险准备金。并且,我们平台数据比较稳定,一般风险情况不会超过准备金比例的。

Q:未来是否计划拓展场景消费金融?

A:还没有加入,目前主要是集中在三四线城市的贷款,下一步会拓展其它产品,但不想挤进数码3C等场景,我认为已经太红海了。我们不太愿意介入已经成熟的场景,一方面是场景方占据主导,另一方面红海效应导致竞争激烈,付出人力成本增加,而不良率却并没有得到降低。

未来麦芽贷提供的服务一定是基于大数据模型的信用贷,通过大数据和人工智能技术,不断优化我们的模型才是最根本的,并不会花费大量精力在各个场景上。