- 互联网金融

- 乐视

- 金融

2015年8月,乐视确定金融为其第七大子生态,经过一年的低调布局,乐视金融终于揭开面纱,于2016年11月首次正式亮相。

然而,在乐视金融刚刚亮相之后,乐视便陷入了舆论的漩涡中。先是出现资金链紧张传闻,随后乐视网股价不断下跌,4个工作日内连跌近15%。

虽然此前乐视控股创始人、董事长、CEO贾跃亭发布一封全员内部信,公开承认目前存在资金链紧绷,并宣布停止烧钱扩张,但也并没有平复市场的质疑,如今乐视模式面临着最大的危机。

那么,在持续发酵的风波之下,刚刚起步的乐视金融前路究竟如何?后发优势是什么?未来又能否弯道超车呢?

搭建支付、交易、资管组织架构

去年,贾跃亭特地请来中国银行前副行长王永利担任乐视金融CEO。今年上半年,乐视金融开始逐渐布局财富和小贷等业务,并于6月推出同名APP。目前,乐视金融版图布局已经逐渐清晰。

乐视金融主要包括网络支付、网络交易和网络资管等三大板块。在整个金融体系里,支付是基础,交易是核心,资管是方向。而这三大板块,又细分出五大主营业务。

同时,乐视金融的整体运作,既不是三大板块的简单累加,每一板块也不是绝对独立运行,而是三者密切相关、相互关联,在底层进行高度融合,前中后台相互整合。

一方面,支付是交易和资管进行所有支付清算的通道,所有支付的接口都要归到网络支付板块进行统一归口管理;

另一方面,交易板块在初期阶段,会优先引入资管板块的资产,在内部跑通流程,未来再进一步引入外部资产。

供应链金融可缓解资金压力

乐视关于发展金融业务的整体思路是,淡化传统的银行、保险、证券、基金、信托等,并将支付、交易、资管等板块进行整合。

网络支付板块,包括支付中心,通过打通乐视生态内账户,为生态内用户、商户提供线上、线下支付服务。显然,支付是乐视金融开展一切服务的基础,在业务架构中占据重要位置。

目前,乐视金融尚没有支付牌照,主要是引入外部的支付通道。而乐视的布局逻辑是,先行搭建业务架构,再申请相关牌照,并已开始推进获取支付牌照工作。

网络交易板块,包括乐信金服和乐视财讯。乐信金服是指金融产品销售和交易平台,将不同金融机构的产品聚合到平台上进行销售,为用户提供类似于电商平台的金融交易服务。

乐视财讯是以乐视视频财经频道为基础,将财经资讯视频化,并以乐视智能终端为渠道,提供财经资讯类服务,作为促进交易的参照物。

未来乐视财讯如果能围绕财经打造成金融数据终端,那么对于金融业务来讲,将会成会极具优势的流量入口。

网络资管板块,包括财富中心和信贷中心。财富中心主要提供多元化的财富管理产品。目前主要产品有定期产品乐享其成,年化收益为7.3%,以及活期产品乐乐高,年化收益为5.2-6.8%。

信贷中心是2B2C、线上线下、生态内外三大有机结合,覆盖供应链金融、消费金融、小额贷款、汽车金融等服务。今年3月,重庆乐视小贷公司揭牌成立,主要对企业及个人提供小额经营性及消费型贷款。

对于陷入资金链紧张传闻的乐视来说,其资金问题主要集中在手机等供应链环节,针对外部供应商出现欠款问题。那么,开展供应链金融通过资金融通,在一定程度上可以缓解其资金压力。

而乐视金融开展消费金融业务,面临的最大挑战便是风控问题。风控的关键是数据,虽然乐视之前在内部已积累大量用户数据,但是大多是用户的网络、社交行为等弱相关数据,在征信中起到真正作用的金融类强相关数据却很少。而做好信用和欺诈风险防范,还需进行更多积累才行。

另外,资管板块与交易板块最大的区别便在于,交易板块是完全中介化的,其本身并不设计和担保产品,只是将别人的产品拿上来卖,打造交易所一样的平台;而资管板块则是以乐视自身资产为主的。

但是,交易板块的定位是包括体系内外的资产,而乐信金服涵盖了财富中心的产品,那么,当乐视金融逐步发展壮大后,财富中心就极有可能变为乐信金服的后端。

依托完整生态体系创造金融价值

“生态”,是乐视一直以来强调的特点,其构建了“平台+内容+终端+应用”垂直产业链整合模式。

而生态模式,既是乐视金融与BATJ等其他巨头不一样的玩法,也是其发展的重要战略。王永利将乐视金融的战略总结为“技术+金融+生态”,并期望以此在将来实现弯道超车。

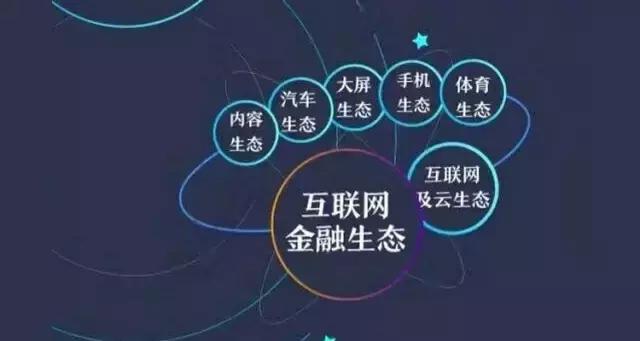

首先,乐视具备丰富的生态体系。据王永利介绍,乐视生态体系是一个以视频传播文化体育产业作为主线,以电视机、手机、汽车等作为终端,以互联网、云计算、大数据、电商应用等作为支撑和整合,并以互联网金融来联系和融合一切的闭环生态体系。

乐视生态包括内容、汽车、大屏、手机、体育、互联网及云、金融等生态。金融作为乐视的第七个子生态,与其它各子生态并不是独立运行,而是密切结合、共享资源的,并在生态内整合形成一股合力。

其次,生态内延展互金顺理成章。对于乐视来说,其生态产业链本身具备足够的用户、数据、渠道基础,在生态内向互联网金融领域延伸是理所当然的事情。

乐视的手机、电视等生态都覆盖了上下游供应商、经销商,并拥有3,000多万付费用户,现有业务可以为开展供应链金融、消费金融等提供流量基础。

例如,在今年9·19乐迷电商节上,乐视金融便已小试锋芒,推出多款理财产品,最后达到6亿元交易额,充分发挥和显现了其C端优势。

最后,跨界融合推行生态化金融。乐视金融在发展初期,依托乐视内部稳定的生态体系,打造“跨界融合”的典型场景,将各类金融服务产品中嵌入体育、影视等各子生态中,推行娱乐金融化、金融视频化,并最终在体系内部形成乐视金融生态圈。

例如,乐视金融推出的欧洲杯、中超系列竞猜理财产品“乐猜串串烧”,是让用户对比赛结果进行竞猜,以增加理财产品的收益率;另外,IP电影《爵迹》十一上映期间,乐视金融推出“财貌双爵”理财产品,将用户的收益部分转化为电影票。

除影视、体育以外,乐视生态内还有很多场景具有想象空间。例如如果乐视汽车生态能够发展得足够完善,那么在汽车场景中,从购买到抵押等各种消费环节,就可以衍生出信贷、租赁、保险等丰富的金融产业链。

另外,乐视金融在最初起步阶段主要是扎根生态内部,但据王永利介绍,在长远发展上并不会完全局限于乐视内部,而会将支付、交易、金融云、资本等逐渐对外全部开放,集合资源共同发展。

未来仍面临牌照、资金、场景等挑战

虽然乐视金融入场较晚,但其对于未来抱有极大期许,并制定了三个发展阶段,期望在2020年进入互联网金融第一梯队。

而对于乐视金融的未来发展,爱分析认为虽然乐视金融已经搭好架构,并且有着其独特的生态优势,但是长远看也面临着牌照匮乏、资金短缺、场景单一等挑战,而这些有可能成为乐视金融未来发展的羁绊。

一是牌照匮乏。目前乐视金融有小贷、保理、私募基金等牌照,但却缺少最为核心的支付牌照。而支付板块在乐视金融中占据重要地位,支付牌照在其整个金融体系中,也是打通全生态的基础。

虽然据王永利介绍,乐视是做好规划先行后拿牌照,但是,随着监管趋严,支付、保险等牌照日益收紧,获取门槛已经越来越高。

同时,未来乐视金融若想通过收购的方式拿下支付牌照,也必定要付出高额成本。例如万达20亿元收购快钱,小米6亿元收购捷付睿通,恒大5.7亿元收购集付通,可见支付牌照的价值已经水涨船高。

二是资金短缺。最近乐视整体陷入资金链紧张传闻,而对于乐视金融而言,必然会受到资金紧张局面的影响,资金也将是其面临的一道坎。

近几年,乐视在视频、电视、汽车等领域频频布局并投入巨大,但高额投入之下,并没有促生“造血”功能。

同时,贾跃亭在内部信中提到,将通过内部筹资、外部融资、结束烧钱等方式处理手机业务欠款问题,因此,爱分析认为,未来短期时间内,金融从乐视获得的“血源”供给可能并不充足。

但是,乐视金融刚处于起步阶段,必然需要大量资金投入以扩展业务,今年上半年在设立新沃财险和投资懒财网中,已经共花掉3.5亿元,假如在乐视内部供给不足的情况下,未来寻求外部融资的可能性会增大。

三是场景单一。初期乐视金融以自家生态体系为主,但长久以往,会面临场景有限、资源不足的问题,造成场景单一性和流量入口的局限性。

虽然乐视金融计划在未来走出去,但是,乐视金融由体系内部往外走的时候,风控模型、技术系统都需经过新一轮周期的积累和验证,才能支撑其向体系外部场景进行拓展。

而在体系外,既有阿里、平安、京东等巨头早早布局,又有众多创业平台争相抢滩,乐视金融已经错失发展先机,进入过程必然是一场攻坚战。

总之,乐视金融目前还只是刚刚开始,还有许多内容需要一步步填充,如果能够解决资本、牌照、金融服务的问题,未来还是具有极大的想象空间。