- 金融科技

- 融360

- 简普科技

- 金融

简普科技是一家服务于金融机构的2B公司,而非简单的贷款超市。长期来看,简普科技将推荐引擎和Gold Cloud解决方案分别嵌入流量平台和金融机构,市场空间会更大。

融360集团旗下的简普科技上周末提交了赴美IPO文件,计划募资2亿美元。创始人叶大清表示,集团分拆出的简普科技专注于数据、科技和AI服务,而集团助贷业务并不在上市公司体系内。

爱分析认为,简普科技的流量转化效率在不断提高,今年第四季度就有希望迈过盈亏平衡点。长期来看,简普科技跳出融360自有平台,将产品部署到外部场景和金融机构,更符合未来行业发展趋势。

8成收入来自贷款推荐

简普科技的客户是持牌以及非持牌金融机构,当前最主要的收入来源是贷款推荐费和信用卡开卡服务费。2017年上半年公司总收入3.93亿元,其中贷款推荐收入3.14亿元,信用卡开卡收入0.49亿元,合计占比92%。

这两个业务也是公司最早上线的两部分服务。2012年第一季度,消费贷款推荐服务上线,后续两个季度小微企业贷款、车贷、房贷等服务陆续上线。2013年第三季度,信用卡开卡服务正式上线。至此,为公司贡献9成以上收入的业务都已上线。

2014年第二季度,公司新增理财信息服务。与贷款不同,简普科技并不提供理财产品推荐服务,而只是提供理财产品的广告营销服务。对此,简普科技在招股书中解释为,理财业务监管不确定性大,因此不提供匹配推荐服务。

今年上半年,包括理财在内的广告营销收入2,290万元,同比下降5%。未来,爱分析预计公司广告营销收入占比将继续降低,因为该业务毛利率低、附加值小。

2015年,简普科技新增大数据风控解决方案,提供数据、建模等一系列服务。但该业务当前进展一般,2017年上半年收入只有840万元。

2016年,简普科技开发了端到端完整贷款解决方案-Gold Cloud。通过Gold Cloud,金融机构可以将完整的获客、贷款审批、贷后监控流程都嵌入融360平台,进一步优化了C端用户体验。在这个过程中,简普科技要与金融机构的系统深度对接,也加强了B端客户粘性,同时还可以将自身的大数据风控服务集成其中,提高收入。

未来,简普科技还计划在合适时机推出保险等其他金融产品推荐服务。

从营销到风控

本质上,简普科技是一家服务于金融机构的2B公司,而非简单的贷款超市。在消费金融领域,简普科技更为擅长。2016年,简普科技平台完成的贷款申请量1,680万,其中91%是消费贷款申请。

消费金融大潮到来,众多传统金融机构面临转型,大量新兴助贷机构涌入市场。这些持牌以及非持牌金融机构的需求,无非包括用户获取、反欺诈、信用分析、贷后监控以及催收。简普科技从用户获取入手解决营销需求,并且已经将服务延伸至反欺诈、信用分析、贷后监控等环节。

为解决用户获取问题,简普科技选择的方式是自建生态体系。公司从外部渠道获取流量导入融360平台,辅以第三方数据源,根据搜索推荐引擎,将贷款线索匹配给合适的金融机构。

除了用户获取,简普科技其他环节贷款需求的服务能力也在加强。首先,Gold Cloud业务的推出使得简普科技可以完整获取用户借款以及还款数据,为公司提供了大量风控数据样本。

其次,融360集团从2016年开始尝试助贷业务-原子贷。第一线的助贷经验对于简普科技提升反欺诈、信用分析等风控能力至关重要。因此,大数据风控解决方案将是简普科技未来收入重要的增长点之一。

集团助贷业务利大于弊

融360集团的助贷业务对于简普科技来说,有利有弊。利,集团能帮助简普科技提升风控服务能力,同时也是第一大收入贡献者。

今年上半年,融360集团已经成为公司第一大客户,贡献收入6,337万元,占比16%。同时,融360集团6月末应收账款还有8,830万元,未来的收入占比还有可能继续提高。

弊,在于影响公司的独立第三方定位。部分金融机构客户会出于竞争角度考虑,降低与简普科技的合作深度。但考虑到,融360助贷业务只是满足特定一小部分人群贷款需求,对于上千家金融机构覆盖量的简普科技来说,损失有限。

获客优势明显

与竞争对手相比,简普科技与金融机构广泛、长期的合作是最大优势所在。截至2017年上半年,公司合作金融机构上千家,包括220家银行、18家信用卡中心、10家消费金融公司、228家小贷公司等其他持牌机构,以及665家新兴非持牌机构。

由于简普科技上线时间早,在与金融机构客户的合作周期上,同样占据优势。简普科技2016年最大的20家客户中,有14家至少合作了3年,合作周期很长、联系紧密。根据爱分析调研,大数据征信公司,大部分成立于2013年以后,比简普科技晚了1-2年时间。

在获取标杆客户层面,简普科技同样具备优势。根据招股说明书披露,5大国有银行简普科技拿下4家,前10大信用卡中心有9家是简普科技合作伙伴。从客单价角度看,简普科技表现同样不差。今年上半年,平均每家金融机构贡献收入30-40万元,全年预计ARPU在百万级别。

在销售团队规模上,简普科技投入人员众多。截至2016年末,公司销售和市场人员284人,员工占比超过40%。即使刨除百人客服团队,仍有近200人的直销团队,大于其他2B金融服务公司。

而与金融机构的合作深度层面,简普科技有明显提升空间。最为明显的例证就是,大数据风控服务,2017年上半年收入不足1,000万元。解决营销获客需求,依然是金融机构对于简普科技的定位。

盈亏平衡近在咫尺

虽然当前只是营销服务,爱分析认为,简普科技依然有可能在第四季度达到盈亏平衡。

一方面原因是,公司的流量转化效率在不断提高,因此毛利率依然有优化空间。以信用卡开卡服务为例,通过融360平台的审卡成功率在不断提高,已经大幅超过行业平均水平。

根据招股说明书披露数据,2016年融360平台完成信用卡申请650万次,成功开卡124.5万张,审卡成功率19%。该数据2017年上半年已经提升至24%。而根据爱分析调研,信用卡中心申卡成功率一般只有10%左右。

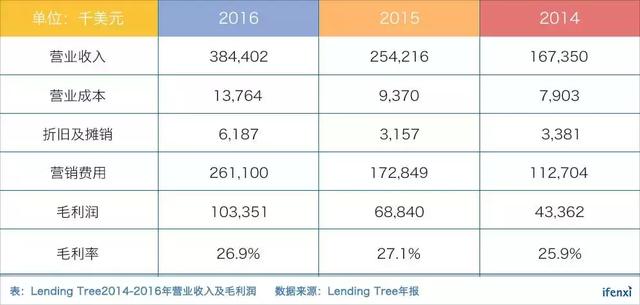

另一方面,对比LendingTree Inc.(NASDAQ:TREE),其剔除营销费用之后的毛利率可以做到25%以上。Lending Tree业务与简普科技一致,都是向贷款方收取推荐服务费用。

同样口径下,简普科技的毛利率也在提升过程中,特别是今年上半年毛利率已经转正。未来,随着毛利率更高的风控服务占比提升,简普科技的毛利率提升空间将继续扩大。

2017年上半年,简普科技收入同比增速超过160%。第三季度,公司收入增速仍将维持高位,其贷款申请量为2,820万笔,信用卡申请成功量110万笔,已超过上半年总量。假设年底毛利率达到10%,公司第四季度有望迈过盈亏平衡点。

推荐引擎走出融360自有场景

从深度解决金融机构消费贷款需求的角度出发,爱分析认为,简普科技未来最应当将自己的金融产品推荐引擎部署到各个流量平台,而非导流至自己的融360平台。

首先,如果流量平台自己从事金融变现业务,输送给简普科技的流量将大幅减少。

当前行业趋势是,二线互联网平台都已经在自营金融变现业务。对于简普科技而言,大部分流量依然需要外部采购,自有流量并不高。最近一年半,公司最大的5个流量渠道贡献了超过1/3的流量。因此,将推荐引擎部署到流量平台协助其金融变现是更优的选择。

其次,流量导入的过程中损失了大量场景相关数据,直接降低了流量变现的价值。

由于用户是通过广告跳转至融360平台进行金融产品搜索,这个过程中,用户在原有平台的标签数据、用户行为数据、历史交易记录等都消失了,用户画像完整度受损。如果推荐引擎内嵌在流量平台中,可以获取更加完整的用户画像,对于用户金融需求把握也更加准确。

第三,简普科技服务过各个信用等级的用户,对于贷款产品的理解也更加深刻,可以协助流量平台实现金融变现最大化。

简普科技平台上金融产品超过10万个,包括贷款产品4万多个、信用卡产品2,800多个,遍布各个利率区间、贷款额度以及期限。消费贷款产品额度小到1,200元、大至33.4万元,借款周期短到1个月、长至3年。因此,简普科技既深刻理解各个信用等级的客群,又知晓众多贷款产品信贷政策,可以为各类人群匹配最合适的贷款产品。

综合以上,简普科技更应当将其推荐引擎部署到外部获客场景中,通过加强与流量平台的合作,进一步加大流量变现价值。

除了将推荐引擎部署到流量平台,简普科技也可以将Gold Cloud解决方案部署到金融机构体系内,而非封闭在融360平台上。

从未来趋势看,金融机构必定会自建线上获客渠道,将Gold Cloud嵌入金融机构,简普科技可以持续获取有价值的金融信贷数据。同时,在融360平台上,金融机构只是贡献了营销预算。而在金融机构自身渠道上,Gold Cloud可以获取更多风控服务预算,打开更大的市场空间。

因此,长期来看,简普科技更适合做2B服务,将推荐引擎和Gold Cloud解决方案分别嵌入流量平台和金融机构,市场空间会更大。