- 数据智能

- 互联网保险

- 健康险

- 医保

- 保险科技

首先,联合健康对数据分析等技术的应用可借鉴到国内健康险公司,用于前期的健康管理,以及发病后配置最佳的治疗方案,降低赔付率。其次,其健康服务体系具有借鉴意义,在获客、健康管理、医疗服务上与保险业务能产生协同作用。

50年前,美国健康险市场与当前中国市场比较相似,以费用报销型产品为主。1973年,美国国会通过“健康维护组织法”(Health Maintenance Organization Act),一改之前只能由非盈利机构能提供健康管理服务的规定,允许商业保险公司与独立医生签约,提供医疗健康服务。

随着法案的推出,健康管理服务逐渐融入健康险,HMO(健康管理)成为早期管控型医疗保险(Managed Care)的主要形式。相比传统报销型保险产品面临过度医疗、过度用药、赔付率高的问题,HMO与医生签约,每年向医生付一定费用,同时要求患者到指定医生、医院就诊,能有效管控医疗费用。

在此背景下,联合健康集团(UnitedHealth Group)在1974年成立,并于1984年上市。目前,联合健康集团(NYSE:UNH)已成为美国最大的商业健康险公司,当前市值近2000亿美元,2017年在世界500强企业中排名第13位。

联合健康旗下分为健康保险、健康服务两大业务群,彼此独立,却又紧密配合。健康保险服务于企业员工、个人、政府计划中的老年人、低收入群体;健康服务承担健康、医疗、护理等职责,既能满足保险业务的服务需求,也能单独获客,服务保险体系外用户。

与机构合作是保险获客重要手段

美国医保体系分为公共医保和商保两部分,公共医保其中一类为Medicare,为65岁以上老年人提供医疗保险;另一类Medicaid,为低收入人群、残疾人、儿童等提供医疗保险。除以上两个人群之外,则需付费购买医疗保险,属于商业保险,企业员工通常由公司购买,小业主、非正式员工等则需自主购买。

联合健康集团保险业务体系中,为雇主和个人提供商保服务,包括企业团险和个人医疗保险。各类企业是其最主要的客户,大型企业通常自建基金,联合健康为其员工提供医疗健康服务,企业向其支付服务费用;小企业则会购买保险产品,支付保费。

目前,商保业务覆盖全美超3000万人,是联合健康最重要的保费来源。

老年人业务部分,为50岁以上的老年人提供医疗险,客户包括政府Medicare项目以及AARP会员。2016年,联合健康大约25%的保费来自美国医疗保险和医疗补助服务中心(CMS,Centers for Medicare & Medicaid Services),其中大部分由该业务收取。

政府医疗补助业务由政府机构付费,为经济困难人群提供医疗保险,其客户包括Medicaid、CHIP(儿童健康险计划)以及其他政府健康计划。

国际业务在全球范围内提供医疗保健业务,目前进入超过125个国家,其中巴西市场发展最好。其巴西公司服务了超过600万人,经营了40多家医院,并与2.2万名医生、1900家医院签约。

保险获客方面,以老年人业务为例,通过梳理业务发展历程,可以发现其获客能力主要来自与政府机构、行业协会合作。

成立初期,联合健康非常关注老年人的健康需求,参加了为Medicare提供市场替代品的试验,并制定了一系列为老年人服务的政策,这使得联合健康成为领先的老年人健康服务商。

此外,联合健康在1997年与AARP(美国退休人员协会)达成合作,在Medicare的基础上,其会员可以付费得到额外的保障。AARP是美国最大的老年人协会,目前有3800万会员。

2007年,联合健康成为Medicare Part D(Medicare处方药保障计划)的服务商,保险产品在原来住院医疗的基础上,增加了处方药保障。截至2016年底,联合健康为Medicare Part D计划的600万人提供处方药保障。

与Medicare和AARP的合作对联合健康获客具有很大帮助,迄今为止,其老年人客群最主要来源仍是Medicare和AARP。2016年,联合健康大约25%的保费来自CMS。

除了与机构合作获客,联合健康也通过收购的方式增加其业务规模,其收购在1995、1996年达到高潮。两年间,联合健康收购了五家健康管理公司,其中影响力最大的是收购MetraHealth Companies Inc,后者当时有超1000万健康管理用户。

经过一系列收购,到1996年底,联合健康保费达85亿美元,相比1994年底增长了151%;服务收入达14亿美元,相比1994年底增长了408%。

三大子公司组成的服务体系

联合健康旗下健康服务业务,包括健康管理公司OptumHealth、健康信息技术服务公司OptumInsight、药品福利管理公司OptumRX等子公司,该业务体系共服务超1.15亿人,覆盖了全美80%医院以及34个州政府机构。

其中,OptumHealth构建了包括门诊、护理中心、家庭健康服务的医疗护理体系,向用户提供医疗、健康管理服务。截止2016年底,OptumHealth签约了超过2万名医生,拥有近200个邻里护理中心,当年进行了100万例家庭健康评估,服务了8300多万用户。

OptumInsight定位为技术服务,为医院、健康险公司、政府等提供信息系统、数据、咨询业务。典型案例是,2010年美国医学协会选择其电子健康记录系统供医生使用,以及2013年推出了optum360,供大型医院和卫生系统进行收入管理和医疗文件记录。

此外,OptumInsight还为300多个健康计划提供技术支持,为其提高效率、管理风险,以及实现合规性和业务目标。

OptumRx则提供药品管理服务。美国市场实行医药分离的政策,医院只设住院药房不设门诊药房,门诊病人需到药店买药。OptumRx作为联合健康旗下药品福利管理公司,通过全美6.7万个零售药店、多个快递公司为6500万人提供药品服务。

不断改进的服务体系、业务流程

在四十余年的发展历程中,联合健康不断构建服务网络,提高医疗健康服务能力,服务能力与用户规模共同增长。

以OptumRx为例,1988年,联合健康创建了现代药品福利管理(PBM)业务,通过PBM代表大量患者与药企、药店谈判,能够获得更低的药品价格,降低了处方药的赔付成本。

OptumRx有遍布全美的药店网络,2016年与美国第二大连锁药店CVS达成合作,后者有超过9600家药店,与其合作使得用户可选择的药店数量进一步增加。二者还将共享药物平台,为用户研发新的药物和健康解决方案。

除了完善服务体系,联合健康也在不断改善业务流程。比如1999年,联合健康推出的Care Coordination协议,这是在HMO基础上的一个创新。

在此之前普遍流程是患者生病时,要求患者去指定的保健医生处诊疗,在指定医生无法处理时,要得到保险公司授权患者才能转到专科医生处。Care Coordination协议取消了授权要求,患者得以更方便、更快捷地获得有效治疗。

目前,联合健康旗下健康保险、健康服务两大业务板块协同作用明显,健康保险业务承担了前端获客作用,健康服务业务则承担了后端健康管理、医疗服务作用,联合健康通过自建的医疗网络,能提升服务效率,管控医疗费用。

数据分析等技术应用已久

早在1989年,联合健康集团便将数据分析技术应用到业务中,为患者匹配医疗体系内更有效的设备、更合适的医生,以及改进医生治疗方案,在提高康复率的基础上同时降低医疗费用。进入21世纪以后,联合健康更是加强了对互联网、数据分析等技术的使用。

首先,技术投入能提供运营效率,降低费用率。

比如,2006年,联合健康更新了ID卡技术,将用户投保信息、赔付记录写入磁条,用户就诊时医生可刷卡获取用户保险信息;并且医生可以在线提交理赔申请,在几秒内得到赔付结果。

据MGMA(美国医疗管理协会)统计,该技术广泛使用能为医疗机构每年节省10亿美元。

时至今日,中国市场保险公司与医院、保险用户之间尚未打通线上支付、理赔环节,仍需用户走报销流程,因此也出现了易雍健康等协助保险公司处理健康险理赔的公司。保险公司如何能打通与医院、投保人之间的在线理赔、支付环节,则能显著降低费用率。

其次,科技应用能降低赔付率。上世纪八十年代末的数据分析技术使得联合健康能为患者提供最佳的治疗方案,降低医疗费用;而等到2009年,其数据分析技术进一步成熟,推出了eSync平台,主动对用户进行健康管理,降低疾病发生率。

eSync依据身体状况、生活方式、赔付记录等健康数据,构建用户的健康画像,向用户提供定制的保健方案,比如医疗方案、锻炼规划等。此外,eSync还能够筛选并自动触达高风险的客户,为他们提供降低健康风险的计划。

由此可以发现,数据技术可用于健康险的风险管理,且在风险管理中的作用正在前置。由最初发病后被动降低医疗费用,到现在主动管理用户健康,直接降低风险发生率。

反观中国市场,由于医院体系较为封闭,保险公司与医院合作通过数据分析优化治疗效果、降低赔付的方式,未来数年可行性较低。但数据分析技术在2C的健康管理上则有较大借鉴意义。

譬如,保险公司、保险中介可以与线上、线下的健康管理、医疗服务商合作,获取用户的健康数据,为其制定定制化的健康管理方案,降低发病率。此外,数据分析技术能帮助识别高风险客户,在产品设计、定价上做调整。

健康服务业务能协助控费

目前,美国主要的健康险公司都采取管控医疗保险的业务模式,即“保险+健康管理”,通过医疗健康体系进行医疗费用管控。除联合健康外,美国其他几大健康险巨头安森保险、安泰保险也采取类似业务模式。

对于健康险公司来说,赔付率、费用率是影响综合成本率的关键。相比按照费用报销型产品容易出现过度医疗、过度用药的情况,医疗费用管控型产品能管控赔付率。

以用药为例,OptumRx整合了制药、实验室、临床等数据,能制定最佳的治疗步骤、配方管理、药物治疗方案,实现高质量、低成本的药品方案。同时,不断增加合作药房、药厂的数量,扩大消费者的选择范围,降低成本。

医保控费之外,健康服务也能帮助保险业务获客。OptumInsight为政府机构提供数据分析、咨询等服务,协助政府机构制定相应标准,有助于健康保险业务与这类机构达成合作。比如与Medicare在老年人健康服务上的合作,使其成为领先的老年人健康险服务商。

中美健康险公司对比,联合健康保障属性更强

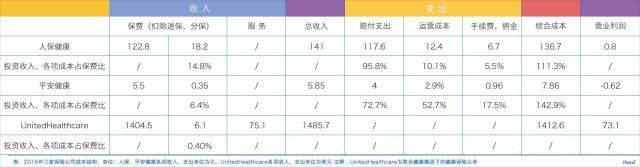

(联合健康保险业务体系中,服务业务是为大企业客户提供的不承担风险的健康、医疗服务,但仍要付出相应的医疗、运营等成本,所以计算综合成本率时,将保费、服务收入共同计入分母,得到联合健康保险业务综合成本率为95.5%)

对比联合健康保险业务与人保健康、平安健康的收支结构可以发现,国内两家健康险公司综合成本率仍有提升空间。

联合健康年报没公布各业务群的成本结构,但通过对其业务解析,我们认为两方面原因能提升运营效率:一是通过技术、服务能力控费,将赔付率维持在合理范畴;二是其主要用户包括政府机构、大企业等,通过商务BD方式获客,相比中介获客可降低获客成本。

其次联合健康保险业务投资收益占保费0.4%,基本上可以忽略不计;而国内两家健康险公司投资收益较高,通过投资收益覆盖高成本率。

投资收益差别来自于经营模式的不同,高投资收益说明国内健康险在走寿险的老路,通过销售长期产品甚至附加投资账户的形式赚取利差;而联合健康采取按月收取保费的方式,无法通过保费累积的方式赚取利差。相比之下,联合健康更强调保险的保障属性。

在国内,保监会要求“保险姓保”,回归保障属性的大背景下,健康险附带投资账户赚取利差的方式并不可持续。联合健康的经验表明,正本溯源,做好保障与服务本身也能很好盈利。

国内健康险可借鉴联合健康业务体系

目前,国内有人保健康、平安健康等七家专业健康险公司。其中,平安初具“保险+医疗健康”服务体系,健康险部分有平安健康,医疗服务部分有平安好医生和万家医疗。平安好医生负责线上的问诊、健康管理;万家医疗则整合线下医疗机构,2016年底已签约1.6万家诊所。

相比美国健康险以机构团体用户为主,国内健康险更多是服务个人用户,所以平安的医疗业务可以为健康险业务导流,获客上的协同作用更强。此外,其医疗业务也可在一定程度上为保险业务承担服务功能。

但相比联合健康,平安的医疗体系仍不够健全,无法要求投保用户只在体系内就医,也就很难进行医保控费。资源丰富、布局完整的平安尚且无法做到,其他保险公司则更难实现。

另外,国内医保体系与美国截然不同,也使得管控型医疗保险在国内缺乏成长的土壤。美国的医保体系中,保险公司是主要的参与者,政府计划、企业按月向保险公司付保费,几个大的健康险公司占据了整个医保市场,构建全国范围内的医疗体系有助于其获客、控费。

国内的医保则由政府主导,同医疗机构直接结算,商业健康险更多的是起辅助作用。

2016年,联合健康保费收入约1441亿美元,同年人保健康已赚保费209亿元,第二名的平安健康仅5.5亿元。相比之下,2016年中国市场健康险总保费收入4043亿元,不足联合健康一半。在医保体系中地位不同,使得国内专业健康险公司很难有动力、有能力构建完整的医疗网络。

所以对平安这类公司来说,医疗服务一方面能起到为保险业务导流、获客作用,另一方面可以通过医疗健康体系进行健康管理,降低发病率;以及承担部分保险服务功能,一定范围内降低赔付率。此外,根据OptumRx经验,医疗健康系统本身也可带来可观收入。至于管控型医疗保险,短期内并不现实。