- 汽车

- 二手车评估

- 汽车金融

- 汽车销售

中国汽车流通协会数据表明,今年上半年国内二手车市场交易量累计超过580万辆,同比增长21.53%,预计今年全年交易量有望突破1200万辆。

交易量增长的背后依然掩盖不了二手车行业的众多顽疾,首当其冲要属二手车非标特性下衍生的“一车一况一价”问题,而对二手车进行精准估价是提升行业交易效率的重要环节。

二手车残值的判定除受交易双方关于车况信息不对称影响之外,地域差异、新车行情和库存等因素也左右着最终结果。

美国老牌二手车估价企业KBB(Kelley Blue Book),通过一套自研的二手车估价模型,为二手车行业提供参考价格,经过近100年的发展,成为美国最具影响力的二手车估价企业。

在KBB的估价模型中,首先根据车辆内饰、外观、机械部分、轮胎和总体状况来判断车况是优秀、良好、一般或较差;其次,综合车辆各部分的最终判断结果决定车辆处在哪个等级;最后,根据不同等级,划定价格区间。

这套模型在二手车已经处于成熟的美国市场适用性很强,反观国内,区域差异化和车型丰富程度远超美国,因此车况也更加复杂,需要考虑更多的因素。

二手车估价企业首先是一家大数据公司

车300、公平价和精真估等创新公司是国内二手车估价行业的代表,在我国二手车估价市场还处于起步阶段时,车300算是二手车估价平台融资进程最快的一个。

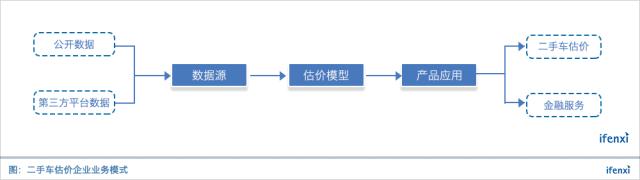

首先,平台通过各渠道数据源获取二手车相关数据,然后搭建估价模型,通过跟市场公开成交价比对调教和优化模型,最后将模型产品化对外提供服务。

估价工具作为玩家们进入二手车行业的切入点,是首先被产品化的应用。随着他们对二手车价值判定精准度的提高,平台方也可以为二手车交易平台或金融公司输出风控能力。

此外,二手车作为一种资产,当其价值判定在市场上得到认可后,对这部分资产的延展服务在金融领域会有很大的想象空间。比如,平台方通过资产评估,开展资产管理业务,赚取佣金等。

打通各大平台交易数据,模型已经进入自主学习阶段

在传统二手车交易市场,车商通常根据经验来给二手车定价,这就导致单纯定价本身很难去量化。因此,如何通过技术手段给二手车进行精准估价,且以更接近于市场成交价的方式来定价,考验的是估价模型的成熟度。

估价模型建立的基础是获取相关数据。在车300成立之初,数据主要通过公开渠道(比如58、汽车之家等平台)获取,虽然数据在体量上足够多,获取成本也很低,但数据质量较差。

前期车300需要通过专业的评估师对数据进行分类,剔除无效数据,然后再进行建模处理。模型的调教需要在市场上进行校正,刚开始偏差率较大,准确度在70%左右。

随着评估模型的成熟和公司业务的推进,当前车300获取数据的渠道主要是通过合作平台,比如瓜子二手车和人人车等。所需数据的类型已趋稳定,包括车型、所在城市、首次上牌时间、行驶里程、车身颜色、过户次数、工况状况、车辆内饰、外观状况以及出厂年月等,同时会参考新车价格和市场库存等。其中,工况状况、车辆内饰和外观状况三个指标会有优良中差四个等级去评定。

在数据源方面,车300目前走在前列,优势明显。

金融服务相继落地

二手车估价行业本身的市场规模并不大,所以玩家们在估价工具成熟稳定后,纷纷尝试转型升级,下一站瞄准为交易平台和金融公司提供金融服务。

车300作为平台方已经在陆续为二手车交易平台和金融公司提供金融服务。对资产端来说,以独立第三方平台的身份给资产端定价,同时为资产端提供增信服务;对金融机构而言,车300帮助他们鉴别资产质量的优劣,辅助其放款决策。

此外,风控管理、贷中管理和循环融资等金融服务也是整个服务闭环中的重要环节。而作为资金的渠道方,利差成为金融服务的重要来源。

近日,爱分析对车300创始人兼CEO许伟进行专访,现将部分精彩内容分享如下。

从二手车评估切入,做金融服务商

爱分析:为什么选择从二手车评估切入?

许伟:二手车行业整体来看还是一个发展相对缓慢的行业,而且链条特别长。我们选择从评估切入,认为这个角度本身是比较技术型,也比较轻。最早其实也不知道怎么赚钱,但是觉得做这块有价值。

在前期调研过程中,我们发现价格基本上是影响二手车交易的唯一因素,因为在车商体系里有句话叫,“没有不合适的车,只有不合适的价格,只要价格合适,什么车都能收”。所以对车商来讲,最重要的经验就是判断车的价格。

当时我就在想有没有可能通过一种程序化或者数据化的方式来判定车的价值,而且让判定价值非常贴近市场的真实价格。其实判断价格这个事本身不是一个很困难的事,但是,怎么能够让判定价格非常贴近市场价格,这个就有技术含量了。

如果判断的价格是一个能成交的价格,甚至对价格的判定能力比车商还要强,这就很厉害。因为车商其实就是靠经验积累,但是市场变化很快,车型又多,每个地域又有不同,所以这里有很大的技术空间可以延展。

爱分析:美国二手车评估行业的发展如何?

许伟: KBB算是美国市场的代表,它不是用大数据在做这件事,主要依靠人工。美国市场有一个好处就是二手车的价格相对比较稳定,通过把所有竞争车型同车系,做一个排位表,搭建的架构也比较精妙,如果改其中一个数字,会影响到其他数据,产会联动。

但是在中国,第一,排位表排的对不对是一个问题;第二,二手车价格波动太大,根本很难去区分和调整。而且中国的车型比美国多很多,更复杂,一个车型有三个上牌年份,可能还有300多个城市,车况还都不一样,如果手动去改,操作起来难度很大。另外,这种被动式的调整还有其他影响,它发现不对才会改。

有一天中国的二手车价格跟美国一样稳定的时候,也许这条路是可行的,至少现我认为行不通,反应不灵敏。

爱分析:国内二手车评估行业市场规模有多大?

许伟:这个盘子不是很大,市场规模可能也不超5亿,所以要看在这个基础服务技术能力之上还能做什么。

爱分析:在这之上有哪些想象空间?

许伟:金融服务。我们已经开始跟一些二手车平台和金融公司合作,在合作过程中就发现他们有很多金融服务方面的需求,比如说需要更便宜的钱以及证明他们的资产质量等。

利用各大交易平台数据,为其提供评估服务

爱分析:如何获取评估所需的数据?

许伟:最早就从公网(58、汽车之家等)获取,量比较大,但是虚假信息比较多,所以在清洗上花了很大的功夫。

现在好做多了,因为我们跟行业里面很多大平台都有数据交换,比如瓜子、天天拍车,人人车,车置宝等。

爱分析:数据清洗的标准是什么?

许伟:数据质量一开始只能通过经验去判断,哪些有问题,哪些是好的,然后交给机器去识别。在没有样本的时候只能通过手工去处理,所以我们干了很多苦逼的活,然后教会机器好数据特征是什么,坏数据特征是什么,随着数据积累越多,判断会越准,我们在数据清洗方面的能力就越来越强。

我们当时找了评估师帮我们去筛选哪些有问题,然后它的特征是什么,把它告诉机器,现在就全部自动识别。因为一开始你要做样本库,做机器学习的时候还要有训练库。

刚开始模型的准确度可能也就70%,这是一个长期积累的过程。所以就算今天百度说要做这件事,他也需要两三年时间,前期要做很多苦逼的活。

爱分析:平台为什么会愿意把数据共享给车300?

许伟:平台方要用我的估价工具,我的估价接口一出问题,他们的业务团队都没办法工作。平台前端所有的评估师给用户在提供评估的时候几乎都依赖我们的系统,比如检测完一辆车后,他说现在这个车按照市场行价应该多少钱,这是评估师给用户建议的,价格从我们系统里来。

爱分析:评估师没有自己一套评估体系?

许伟:用户卖车的时候都是很急切的,先问车大概值多少钱,评估师首先报一个宽泛的价格,大概车值多少钱。等实际看完了以后再给你一个标准价,看完后录入车况,就可以看到这个车大概现在可以值多少钱,这背后体系很多都是我们的功劳,所有的交易平台都需要有这样一个数据库帮他们去做预判。

爱分析:第三方估价和评估师扮演的角色会有冲突?

许伟:我们给出的是一个市场的合理或者平均价。零售能力强的,可以把价格稍微收的高一点,这样在市场上会更有竞争力,但是你的吞吐量是有限的。

理论上讲,如果你的销售能力是无限的,那收购能力就是无限的。虽然你能收高价,但是你的前端销售能力是有限的,也就是说那些出高价的人可以在市场拿到最好的车子。

所以,一些大车商它的零售价高,但他收的车都是精品车,因为他的销售能力强,他的收购价格就是比市场行情价格高。但是他的收购能力是有限的,因为他的前端零售能力是有限的,还是会有些车他收到了,但他最后不要的车,那这个时候卖车人再在市场询价,没有人出比较高的价格的时候,车价就会下跌,然后被一些销售能力一般的车商拿走。

每一个评估师的收购能力会跟平台的销售能力相结合,平台的销售能力这块,我们目前没办法去衡量,我们也在努力衡量,比如,每个门店收购价钱不一样,我结合平台的销售能力,给出的建议价不一样,这是我们未来的目标。

所以,瓜子和优信他们今天所做的价格系统,其实是结合它的销售能力,给它内部的一个定价服务,就像Carmax自己也有一套收购价格,但他从来不对外公开,因为它对外公开也不管用,那是它自己结合零售能力,根据销售调度总结的一套系统,所以瓜子其实想达到的是这个东西,我们跟他本身其实是不冲突的,而且它也拿我们做参考,就像Carmax拿KBB做参考一样。

金融服务进展顺利,已经开始盈利

爱分析:金融服务这块具体怎么去做?

许伟:我们想把人车中间的交易场景做起来,这样才有今年上半年的一个转型升级。我们建立这一系列的数据服务体系以后,把它再服务于二手车平台和金融公司,同时因为我们有这套服务体系,能够鉴别出资产的好与坏。

关于信任问题,我们在中间做夹层,资金方在最左边,资产自己自持一部分在最右边,做劣后,我们在中间,如果劣后被打穿了,那么最先受损的是我们。

相当于帮他们兜底,我做过的资产扫描,我就有本事敢兜底,因为这是一个技术活。我们既然对自己的技术认可,那我们就敢去做这些事情。

所以,其实金融服务是一体化的,从前端风控到后端的贷中管理,再到循环的融资,我们其实都在做服务。这样的话我们跟汽车金融公司绑的比较紧,因为我们给它提供技术服务,我们是乙方,我们给它提供钱的时候,我们就变成甲方。

爱分析:二手车金融公司如果可以直接对接银行等金融机构,为什么还需要夹层?

许伟:银行等金融机构看不懂车贷资产,需要第三方平台帮他们去做资产分析。反过来看的话,我们对二手车金融公司是增信作用,但是对资金端来讲,他需要看懂这块资产,现在这是一个趋势。

对于二手车金融公司来说,大家都需要钱,不是说你想要多少钱,别人就给你多少钱。你可以把我们作为一个资金的渠道来源。

很多公司都还在从P2P拿钱,如果银行钱给的多的话,他干嘛要到P2P拿钱,而且银行也不可能说你今天找他要钱明天就给你。

我作为资产管理方,只要过了我的风控,今天要明天就可以给你。如果我快,比如说银行给你八个点,我给要十个点,但是我第二天就打给你,你要不要,肯定要啊。

爱分析:金融服务怎么赚钱呢?

许伟:金融因为它盘子比较大,如果我们能够做深做大的话,应该是一个非常重大的突破点。比如说如果我自己能持有几百亿的资产,哪怕有1-1.5个点的利差,可能就有十几亿的收入,现在的收入与之相比简直是毛毛雨。

爱分析:现在进展如何?

许伟:已经做成好多单了。我们单独成立了一家公司,车300下面有一家车300管理咨询有限公司,管理咨询公司下面有一个基金公司和一个保理公司,还有一个资产管理公司,这块的收入都不在车300里面,因为它是全资子公司,我只要把这个报表并表就可以,现在我肯定不用并表。

我们跟中诚信、大公国际现在都有合作,中诚信是我们的战略合作伙伴。我们把资产扫描完后,中诚信现在也需要去穿透这些资产,大家就联合穿透资产,然后给出一个较精确的评级。以前都是根据公司主体信用来评级,现在大家一起来穿透资产,就能够更客观地对公司的资产进行评级,比如以前是AA-的,现在可能是AA,以前是AA的,现在有可能是AA-。

这也是中诚信现在的重点和价值,因为做评级的,不能光依托主体信用。我们主要是对资产评级,他们也需要这个。

爱分析:所以车300未来战略是做一家资产管理公司?

许伟:对,但是底层的能力是依托技术和数据服务的,没有这一套东西,你跟一个拉皮条的有什么区别。

爱分析:这块的市场空间会有多大?

许伟:车贷资产肯定破万亿,我们能拿到10%或5%,我觉得就差不多了

爱分析:现在拿到的资金成本大概是多少?

许伟:相比去年,今年涨的比较多,去年能拿到5-6.5%的样子,今年可能就在7.5%,放出的话在8.5%左右。

爱分析:利差是一次性支付给车300?

许伟:分批给,行业规矩都是这样。

爱分析:现在利润能有多少?

许伟:一个月几百万吧。

爱分析:成本主要是有哪些?

许伟:人力成本。

爱分析:现在大概有多少人?

许伟:一百六十多个,大部分都是技术,九十个人。