- 区块链

- 投资

早在2008年,郭宇航就开始做天使投资。随着点融的经营体系逐渐完善,加上大数据和区块链等金融科技浪潮迭起,郭宇航再次进入投资圈,从一位互联网金融创业者,逐渐转变成金融科技领域的投资人。

2016年,郭宇航成立投资机构“星合资本”,与洪泰基金共同募集的第一期基金“星河洪晟”,以天使轮、A轮项目投资为主。

很多互联网金融平台在发展到一定规模后,防范风险就会成为首要关注点。而创新公司只有保持不断创新,才能在行业长久立足,不然很可能被其他公司后来居上。

正是出于这一考虑,很多大金融平台都会加入到投资大军,通过投资的方式间接创新,以建立创新优势,或与主营业务产生协同。在郭宇航看来,风控需求和创新需求必须兼顾,随着点融规模的增大,对新模式、新业务会比以前更加慎重,成立独立的投资基金是尝试创新的更好方式。

郭宇航表示,“星合资本跟点融是完全独立的,第一支基金投资的很多创新型资产端公司已经成为点融的资产供给方。经过第一支基金的实践检验,我们今年将募集第二支基金,点融会直接作为LP参与进来,由我主要负责投资管理。”

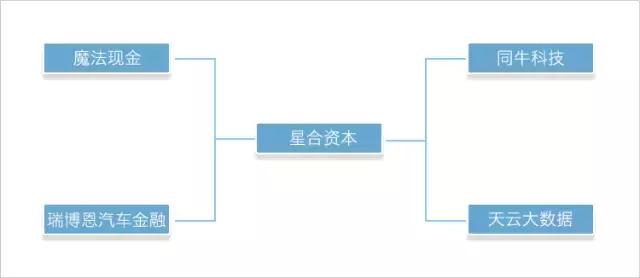

星合资本投资的两大方向是有资产开拓能力的互联网金融平台,以及研发区块链、AI应用的金融科技公司。投资资产端是因为可以和点融产生协同,尤其在“余额不增长”的新规出台后,如何扩展资产端成为行业难题。

郭宇航认为,从潜在目标客群和渗透率角度判断,小额现金贷款还有很大的增长空间。合理控制产品利率水平将是巨大挑战。

在金融科技新领域,郭宇航看好区块链和AI。目前,星合在AI领域投资了天云大数据,将人工智能深入应用于风控、营销等领域。

1年前,爱分析曾就点融网的战略和运营对郭宇航进行过专访(点融网:一个歪果仁如何在中国市场复制Lending Club奇迹|公司调研)。近期,爱分析再次专访郭宇航,就星合资本的投资战略和与点融的协同进行交流,摘抄部分内容分享如下:

看好金融科技,区块链和AI是方向

爱分析:对ICO的监管趋势有什么判断?

郭宇航:现在政府已经出手了。2017年是强调金融风险最严苛的一年,作为投资者完全能够理解,适当的防范也是有必要的。

但如果把这个模式完全禁止,它有可能在别的国家继续发展。如果这是一个生命力很强的事物,未来必然还会有它的生存价值。

爱分析:区块链也会面临强监管?

郭宇航:现在监管对区块链比较关注,因为市场上很多号称与区块链相关的ICO项目表现出明显的非法集资特征,而区块链技术性比较强,监管很难判定真伪。

在P2P和众筹方面,其实监管已经有丰富的经验。只要抓住几个关键点,比如管控好交易所,把信息透明化,参与主体实名制,就足够了。

验证投资人资格很重要。只要是高风险的,非全民化的投资行为,就应该设定一定的门槛,把什么都不懂的大爷大妈排除在市场外,让那些圈内的人士自己去玩。

对于那些恶意的,虚构的,完全符合欺诈特征的项目,刑事处理就可以了。我觉得区块链就像当年的一些P2P进行非法集资,按现有法律完全可以抓,不需要起草一个新的法律。

爱分析:这一次ICO热潮跟上一次的核心区别在哪里?

郭宇航:觉得这一波ICO过于强调融资属性,而且由于巨大的流动性和财富效应,加上可投资的正规渠道少,最终吸引了大量的关注和投资。

我们看到很多项目披上区块链的外衣,把一个非常艰涩的技术概念娱乐化、大众化,导致区块链被污名化。现在大量的出现风险的ICO基本全是伪的,真正的ICO至少有一个区块链的团队,有技术和开发的积累。

爱分析:除了ICO,区块链还有哪些应用?

郭宇航:我觉得在金融领域还有广泛的应用前景。比如区域型的清结算已经有人在尝试,把地区的十几家城商行、农商行互相之间的交易清算放到区块链上完成,而不是完全依赖于央行的清结算系统。

通过建立这种小的清结算生态,可以省下很多成本。当然,央行可以要求这些区域性银行同步提交资料。我们对相关的法律、政策进行过研究,认为可行性很高。在供应链金融领域,区块链也大有用武之地。

爱分析:还有哪些金融科技方向在布局?

郭宇航:金融科技领域,除了区块链,人工智能也是投资的方向。

AI公司有几种,一种是AI的应用公司,一种是AI的底层技术公司。我们投的“天云大数据”是偏底层技术的,也做了金融行业的应用,总体感觉这类公司有非常大的延展性。其实,当前AI在金融领域的主要应用是反欺诈,其他常规的语音、语义、图像识别已经在日常应用中非常成熟了。

垂直领域,在人工智能的视觉和音频上都已经有巨无霸公司,比如商汤科技和科大讯飞。但是在反欺诈,营销等金融领域的应用方面,还有很大的想象空间。

加强资产端布局,现金贷仍有很大空间

爱分析:星合资本和点融有什么关系?

郭宇航:星合资本跟点融是完全独立的,我们第一支基金是跟洪泰合作的,里面没有点融的钱。初期,我们需要时间来证明自己能做好投资。第一支基金的投资业绩非常好,投的很多资产端已经成为点融的资产供给方,让点融董事会看到了资产端布局的重要性。

我们2017年和另外一家Fintech公司联合募集第二支基金,规模比较大。这次就会有点融作为LP直投资金进来,由我负责运营管理。

爱分析:星合布局资产端主要在哪些方向?

郭宇航:传统的车贷房贷行业,其实还不断有新公司进入,但类似房抵贷的传统金融产品,线下介入会很多,就很难说是Fintech领域,我们关注的比较少。

我们投了一家有场景的消费金融,发展的不错。现金贷是强数据驱动型的,能够把大量的人工替代掉,又符合小额分散,是我们投资的一个方向。

还有比较大的一块是制造业的供应链金融,一般需要跟大企业合作才能做大。

爱分析:开发供应链金融资产的关键是什么?

郭宇航:拿富士康体系内供应链资产来说, 原来供应商数据比较零散,每家都由不同的银行服务。我们的核心任务就是先把这些信息打通。收集、分析从核心企业到上下游的所有采购信息,然后通过P2P等平台给末端的小供应商提供金融服务。

富士康体系内15%的贷款需求由银行满足,还有85%的融资需求因为信息不对称等原因而没有得到满足,潜在开发空间很大。尾端小型供应商的每笔贷款量不会很大,十几万元到几十万元之间,P2P合规肯定没问题。

爱分析:如何看待现金贷的天花板?

郭宇航:我觉得会有源源不断的新人群有现金贷需求,即使有天花板,那也是在缓慢上升过程中,而不是一个绝对的、静止的天花板。从市场覆盖率,渗透率上看,其实还有很大的空间。

爱分析:除了金融行业,对其它垂直行业会考虑投资吗?

郭宇航:如果在垂直行业里有数据采集能力,比如物流,只要能够采集到足够的数据,且有一定的分析能力,我们就会考虑投资。

企业端资金不稳定,保险还未出手

爱分析:是否会投资企业理财平台?

郭宇航:目前我们还没有去碰企业端资金,因为企业它自身有流动资金的需求,稳定性反而不及散户。

爱分析:对资金端回报率趋势有什么判断?

郭宇航:之前一直是以下降为主要趋势,现在整个社会资金偏紧,所以我判断再往下降的可能性就比较小,至少维持不变。

爱分析:如何看待互联网保险?

郭宇航:在金融科技领域,保险的想象空间是最大的。但保险业是强监管领域,也面临很多的问题。

互联网保险有很多人在探索,但不是我们的专业范畴,现在还看不清楚。我们一直在关注,一直在研究,目前已经有两家不错的备选公司。

爱分析:“P2P余额不增长”的监管规则对行业有什么影响?

郭宇航:抗风险能力差的平台会死得更快。规模上不去导致营收上不去,很难覆盖监管造成的额外成本。做零售端资产,早期的成本很高,如果融资能力不强就会很容易死掉。

短期来看,在新规出台之前,很多平台为了提升业务量已经投入了很多营销成本,但现在业务量不让增长,可能会影响短期盈利。

爱分析:对现金贷行业的监管政策有什么判断?

郭宇航:对利率进行限制是大概率事件,但没必要一刀切。

我觉得还是要把息和费分开,合理的费用收取不应该纳入利息范畴。现金贷期限很短,一般是两周到一个月。审核一次借款人身份信息和反欺诈黑名单,平台就需要支付几十块钱的成本,如果把这个算作利息,再进行年化处理,那就高的吓人。

出海主要到东南亚,找当地资金方合作

爱分析:考察过互联网金融出海之后,有什么新思路?

郭宇航:我觉得出海是个方向。国内市场在数据收集等方面有比较优势,且市场很大,在国内积累风控等经验再考虑出海的成功率可能比较高。有些国家的政策风险也很高,出海还是要慎重,比如韩国对P2P还没有一个积极的确认,印尼要求持牌。

爱分析:出海主要是欧美还是东南亚?

郭宇航:现在出海主要是东南亚,拉美也有,但毕竟比较远,不方便,欧洲和美国比较困难。现在国内很多团队都很积极地走出去,而且不仅局限在金融领域,还有电商,物流等都能渗透到这些欠发达的东南亚国家。

爱分析:出海到东南亚的平台有多少了?

郭宇航:出海到东南亚的平台大概有几十家,目前的交易体量都不大。

东南亚的数据基础不如中国,比如第三方的反欺诈和数据服务商相对较少,所以会慢一些。海外那边资金端主要是找当地合作伙伴,一般就是传统银行等金融机构。

爱分析:海外资本市场对互联网金融公司IPO怎么看?

郭宇航:感觉海外资本市场还是趋于理性,各个已经上市的互联网金融公司市值不高,跟这些拟上市公司的估值期望有一定差距。