- 金融

分享 | 李英浩

整理 | 吴云 张涵

嘉宾简介:明特量化CEO李英浩毕业于中国人民大学国际经济系,获得康奈尔大学MBA学位。留美期间,曾作为数据科学家供职于Capital One,后任花旗集团全球风险总部高级副总裁,负责集团对亚洲和欧洲分行的风险控制。归国后任广发银行总行高级顾问和国内领先金融科技企业融360 首席风险官。并受邀成为中国人民大学金融风险研究生客座教授。

公司简介:明特量化是一家定位为全球化智能信贷机构的金融科技公司,公司业务主要集中在中国和美国。

爱分析在2017年8月对明特量化进行过调研,相关文章:明特量化李英浩:别人做网络信贷是出海,我们从海外归来 | 爱分析访谈

9月7号,「爱分析 | iTalk 」第44期邀请 明特量化CEO李英浩 做客iTalk栏目,跟爱分析读者们进行互动交流,现将文字精华版整理如下:

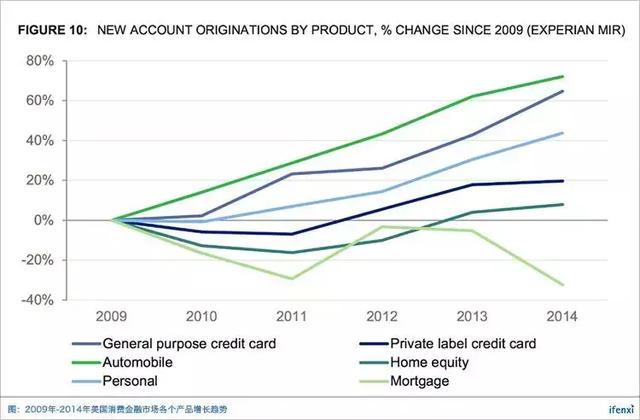

我今天讲的主题是欧美消费金融市场的现状,其中主要以美国市场为主。美国消费金融有四大产品类别:房贷,车贷、信用卡或者现金贷,还有小微贷款。

从图中可以看出,09年金融危机以后,很多消费金融的业务量增长还是比较大的。尤其是车贷和信用卡。因为2008、2009年美国次贷危机的原因,按揭贷款在最近几年并没有明显的回升。

按揭贷款体量最大,由政府兜底

从消费金融市场体量来看,按揭贷款是所有产品中最大的一块。2008年左右,美国按揭市场规模在7-8万亿美元左右。

美国的按揭市场和中国不太一样,70%的按揭贷款都是由2-3家政府投资公司来运作,其中房地美和房利美是美国按揭市场中两个最大的公司,两家加起来有将近5万亿美元的资产。

房地美和房利美公司不直接发放贷款,而是通过ABS的方式,从美国做按揭贷款的银行手里把资产转移过来。按揭业务的获客方主要是美国的大银行,比如花旗、美国运通、富国等。

按揭贷款的坏账层面,从1977年到2007年,平均每年的坏账率是万分之四。金融危机时的坏账率变成了52个bp,将近0.5%,是金融危机前的13倍。

不仅花旗、富国、美国运通这些大商业银行遭受损失,房地美和房利美这两家政府投资机构也遭受了特别大的损失,总共损失约150亿美金。为了挽救房地美和房利美,美国政府向两家机构注入了2000亿美金。

按揭贷款是美国消费金融市场一部分,其产品非常丰富,有首次抵押和二次抵押等。所有的产品都围绕着房子,贷款期限有15年和30年两个期限。15年的贷款现在的平均的年化率是3%,三十年的按揭贷款平均利率是4%。

在金融危机之前,美国大银行研发出灵活定价的贷款产品,比如前两年利率低,过两年以后利率升高,但风险非常高。金融危机以后,大部分银行采取固定利率。

信用卡坏账率比国内高,退出高风险人群市场

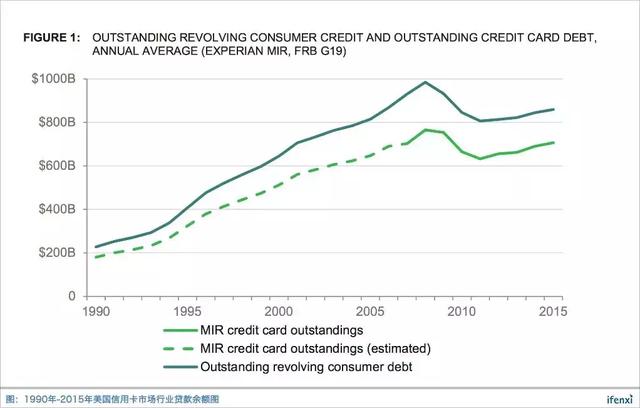

美国信用卡是个非常大的市场,贷款余额将近1万亿美金,产品也非常丰富,全世界没有任何国家可以比拟。图中显示金融危机之前,美国信用卡市场达到了顶峰,金融危机后有一个很明显下降,最近几年有所回升。

在美国有6亿张活跃的信用卡,所有银行信用卡授信余额是4万亿美金。信用卡贷款平均利率在18%左右,当然每个银行都有自己的风险定价。

现在每年的信用卡交易额有3万亿美金,如果按平均1万亿贷款余额计算,那么美国所有银行的信用卡业务,每年的利息收入就达到1800亿美金。

美国的客户平均每个人有四张信用卡,平均的信用卡额度是3000美金。图中显示风险越高的人群信用卡授信额度使用率越高,行业平均额度使用率在20%左右。

从卡的种类来看,最广泛的是普通卡(General purpose card),这种卡的使用没有任何限制,可以在任何场景下使用。还有一种是联名卡(partnership card),最有名的是花旗银行和美洲航空公司的AAdvantage,美国的联名卡是独家的。

美国信用卡的支付渠道有Visa、Master、American express、Discover。

Visa和Master只是信用卡的支付通道,American express和Discover不仅是信用卡的支付通道,同时自己也发信用卡,所以它们挣两部分钱,一部分是发卡费用,另一部分是交易费用。

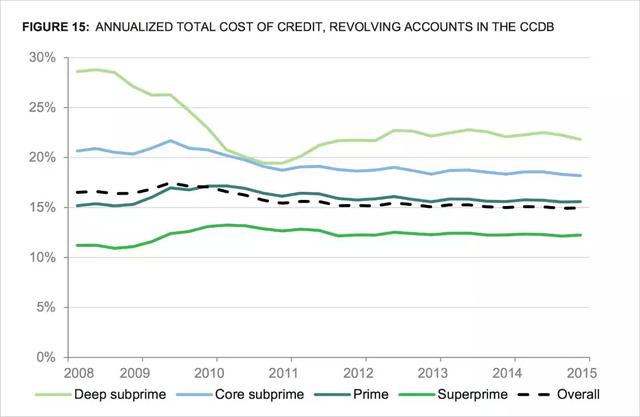

从风险角度看,国内信用卡坏账约3%,美国行业平均坏账率在6%-7%左右,远高于国内。

信用卡的定价是按照风险来做的。这张图上显示最好的客户(Superprime)平均信用卡价格是在12%-13%左右,最差的客户(Deep subprime)平均的贷款利率是22%-23%。

在金融危机之前,这些比较差的客户坏账率是很高的。金融危机之后,所有银行对坏账的容忍度降低了,所以很多银行撤出了高风险人群业务。

汽车贷款公司分两类,厂商金融有获客优势

美国的汽车贷款也是个非常大的市场,主要有两种类型的公司,一个叫做Captive finance,是厂家自带的汽车金融公司,类似于国内的奔驰汽车金融、丰田汽车金融。这类公司在客户买车的时候能够非常方便的向客户提供贷款,有天然的获客优势。

另一类公司叫做Monoline,他们不隶属于任何一个厂家,是提供汽车贷款的公司,类似于国内的美利金融、银行。

美国现金贷市场规模近1000亿美元,获客主要是线下渠道

上图显示的是美国人群的信用分布,其中信用差或无信用人群将近40%。

美国的现金贷(Payday Loan)是个比较特殊和小众的产品,整个市场空间在500亿 – 1000亿美金左右,在美国并不是一个很大的市场。

现金贷广义上包括了1-9个月期限的现金贷款,额度在500-2000美金,行业平均年化利率在400-500%,是非常贵的贷款产品。

现金贷的玩家不是银行等传统金融机构,而是小贷公司和各类现金贷平台。在金融危机之前,有一些小银行涉足大额现金贷业务,类似国内的宜信。但是金融危机之后,银行都撤出了这个领域,现在主要是现金贷平台等非银行机构在做这块业务。

现金贷网点

美国的现金贷以线下获客为主,公司在各个州的主要城市都有线下门店。每个门店的面积很小,也就一两个人在门店开展业务。客户直接到门店提交工资单和银行流水等信息,申请贷款,半个小时之内就可以拿到现金。

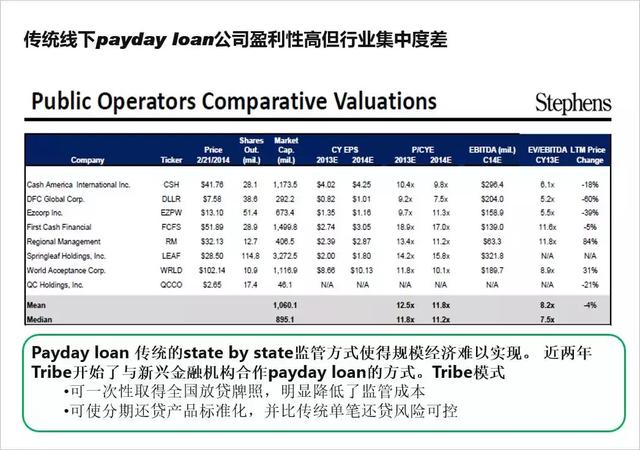

美国的Payday loan有很多上市的公司,这张图显示了上市公司的表现,这个行业盈利性很高,但是集中度很低,主要是因为获客依赖于线下网点,所以相对来说竞争没有互联网平台那么激烈。

互动问答环节

爱分析读者:美国现金贷线下门店获客是主流吗?原因是什么?

李英浩:美国现金贷主要是线下获客。美国家庭的汽车很普及,交通也比较方便,需要贷款的时候直接开车到最近的商场,就能找到现金贷公司。贷款的体验非常好,他把银行流水和工资单放过去以后,半个小时之内就能拿到钱。

上图是现金贷放款额的渠道分布,可以看出,线下门店占了大部分,互联网渠道相对较少,但是2012年前的增速很快。

爱分析读者:现在很多借贷平台都走出国门,尤其是在东南亚市场,您对东南亚市场和美国市场有什么看法?

李英浩:明特量化在美国有分公司,对美国市场算是比较了解。那边的监管非常严, 合规成本非常高。此外,市场环境很复杂, 不熟悉美国市场,没有当地经验的平台不建议进入。

东南亚是个挺好的市场, 但也很复杂, 每个国家的行业状况和监管法规都不尽相同。

爱分析读者:美国现金贷如果是线下获客和风控,那么互联网金融平台大数据风控的价值体现在哪?

李英浩:美国的传统现金贷业务没有大数据风控。

爱分析读者:国内互金平台到美国开展现金贷业务的机会和挑战有哪些?

李英浩:挑战就是上面提到的监管和中国的差异特别大,合规成本很高。对于机会,我认为国内的互联网借贷平台在技术上还是优于美国。

爱分析读者:如果美国民众到线下贷款很方便,互联网金融平台的优势体现在哪里?

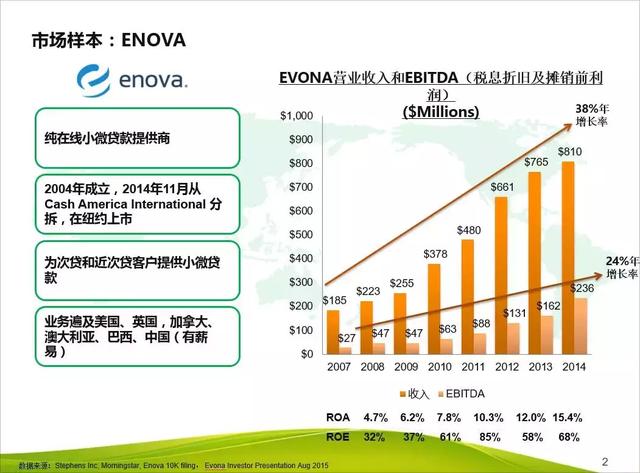

李英浩:lending club和prosper做的是P2P贷款(balance transfer)业务,用互联网有一定优势。针对现金贷的次级人群,我觉得会有客户偏好互联网体验。现在也有公司开始做,比如ENOVA, Elevate, Lend Up,发展的也还可以。

爱分析读者:类似Elevate这样的线上现金贷平台,对行业集中度有什么影响?

李英浩:Elevate主要是线上获客和风控,这种模式在短期内不会改变行业格局,长期看应该能做出比较大的量。