- 财富管理

- 金融

- 开发商

指导 | 凯文

撰写 | 张扬

摘要:从消费金融公司各项成本看,风控成本、运营成本长期而言是趋同的,资金成本与牌照关系密切,获客成本则是最大的浮动成本。信而富当前的优势就是建立在获客层面。

信而富(NYSE:XRF)是在纽交所登陆的第三家中国新金融公司。不同于利润丰厚的诺亚和宜人贷,信而富的财务模型还处于验证阶段,因此市值不高,最近一段时间在4亿美元左右徘徊。

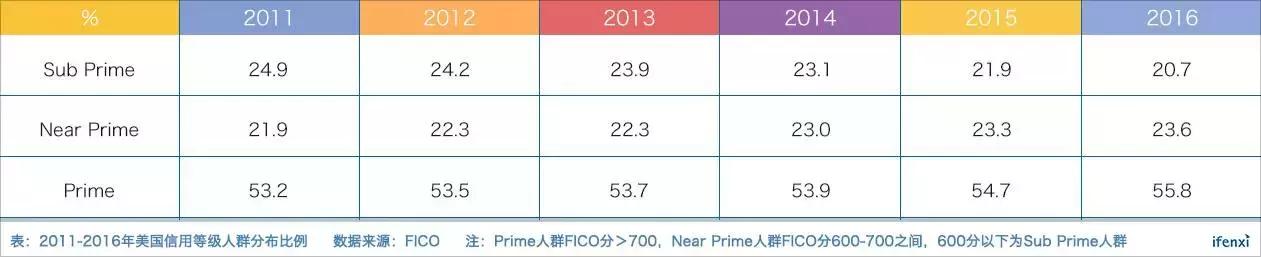

消费金融领域提起高复借用户,一般都会联系到Paydayloan,但同样强调高复借的信而富,其客群并非是Sub Prime人群,而是更加优质的Prime和Near Prime人群。Paydayloan用户生命周期不到1年,复借次数不超过3次,而信而富的用户生命周期已经超过2年并且还在持续,复借次数更是超过12次。

虽然在消费金融领域拥有独特的定位,信而富的用户LTV模型依然需要2个季度验证周期。

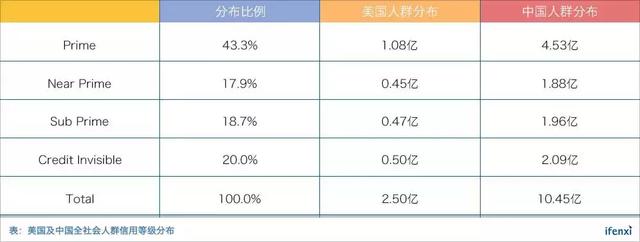

中国优质信用等级人群规模6.4亿

信而富的客群定位于Prime和Near Prime。对比美国市场,爱分析测算,该客群中国整体规模6.4亿。

看美国市场,过去十几年间,各信用等级人群的分布比例变化并不大。以Prime人群为例,占比在53.1%到55.8%之间波动。也就是说,信用等级并不会随着经济发展发生明显变化。

除了以上三类人群,还有一类人群没有信用等级(Credit Invisible)。根据FICO数据,该类人群2014年有5300万,占成年人口比例22%。沿用各信用等级人群分布比例不同年份变化较小的结论,我们可以大致测算出美国全社会人群信用等级的分布比例。

再看中国市场,我们的关键假设是中国与美国的人群信用等级分布比例类似,由此可以推算出中国Prime和Near Prime人群规模有6.4亿。信而富CFO沈筠卿表示,剔除信用卡,信而富尚未被覆盖的爱码族客群规模仍近5亿人。

获客成本低至20美元

从消费金融公司各项成本看,风控成本、运营成本长期而言是趋同的,资金成本与牌照关系密切,获客成本则是最大的浮动成本。

通过压低获客成本,可以降低借款人成本,从而对价格敏感的优质人群形成吸引力,进一步降低获客成本,形成正向循环。信而富当前的优势就是建立在获客层面。

首先,信而富获客的绝对成本很低。通过各类互联网平台,公司新客获取成本在2015年和2016年分别为20美元、17美元。沈筠卿在接受爱分析访谈时表示,公司计划将获客成本长期控制在20美元以下。

信而富获客成本低是因为与渠道方的合作并非简单的导流付费。通过为渠道方返回用户真实的信贷数据,信而富帮助渠道方补充了用户画像维度。而且,信而富只为激活的借款用户付费,免去了无效用户的费用。

其次,信而富获客的精准度高,体现在好用户比例和用户复借次数上。

信而富的复借率一直在70%以上,表明前期预筛选阶段反欺诈表现出色,好用户比例高。由于早期用户的授信额度很低,复借大概率意味着该用户已经拥有正常还款历史,是好用户。再考虑到部分新借款用户尚未形成复借,信而富实际获取的好用户比例将更高。

线下消费分期公司是通过场景分期业务积累用户信贷数据,再从中筛选出白名单用户给予一定现金贷款额度。根据爱分析调研,线下消费分期公司的白名单开通比例在50-70%之间。对比信而富的70%+,可以看出信而富预筛选模型能力强于线下消费公司。

另一个体现信而富获客精准度的是用户复借次数。

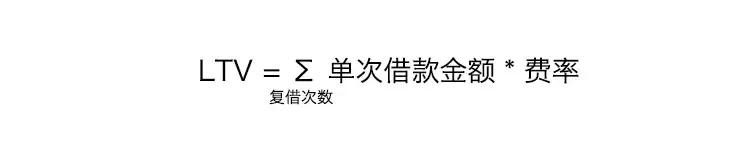

从单体经济角度分析,用户LTV是核心指标。

大部分消费分期公司,用户复借次数≤2,第一次是场景分期业务,第二次是现金借款业务。因此,为了保证高LTV,就要提高件均和费率,造成借款人每月还款压力增大。

信而富的逻辑是预筛选高复借次数的用户,从而为降低费率留出更大空间。以2015年Q4获取的用户来看,平均借款次数已经超过12次,还处于上升阶段。

两次模型优化

信而富发展历程中,经历过两次大幅度模型优化,第一次是2015年Q4,第二次是2016年Q4。因此,信而富LTV模型可以分为三组,2015Q1-Q3为第一组,2015Q4-2016Q3为第二组,2016Q4以后为第三组。

模型优化目的是让单用户累计借款数据曲线更加漂亮,同时要保证模型能够承载更大规模的获客数量。2016Q4模型优化后,可以承载单季度60-70万的获客规模(全年250-300万)。

由各季度表现来看,2015Q4-2016Q3的模型表现明显优于2015Q1-Q3。触达单用户累计借款1,000美元的门槛,由5.7个季度提前到3.8个季度。2015Q4单用户累计借款数据已经达到1,555美元,超过1万元。

2016Q4以后的模型时间周期还比较短,通过前几个季度表现,预估和2015Q4-2016Q3的表现类似。

单体经济模型还需2个季度验证

信而富的未来发展空间取决于两点,LTV最终是多少,以及现有LTV模型是否可以改善或者保持不变。

根据已披露数据,信而富2015年Q1的用户延续至今已有9个季度,单用户累计借款金额超过1,600美元,依然没有进入生命周期尾部的迹象。未来,信而富希望能够将用户生命周期延续至线下大额长期借款。届时,单笔借款将达到5-6万元,为单用户累计借款金额的升高继续提供动力。

对比大部分消费分期公司,第一笔分期业务3,000元,第二笔现金借款业务1万元,单用户累计借款金额1.3万元。信而富2015年Q4的用户,在生命周期第6个季度依然有250美元新增借款,按此趋势,预计将在第8个季度累计借款金额超过2,000美元(1.3万元)。

这是验证信而富单体经济模型优于其他消费金融公司的第一个里程碑。

不光累计借款金额在上涨,信而富的费率也还有上调空间。根据招股书,信而富现金贷费率包括两部分,一部分是向借款人收取1-2%本金的交易费,另一部分是向投资人收取0.35%本金的服务费。

未来,随着借款人的借款期限拉长,信而富收取本金的比例将提高。2017年第二季度,信而富营业收入/撮合借款规模提升至2.1%,而2015年、2016年、2017年第一季度该比例一直不超过1.6%。

综合来看,信而富至少还需要2个季度以上的数据来验证自身模型的优势。

到今年底,2016Q4的用户将跑完1年周期,其用户复借次数与累计借款金额的表现是否能够与2015Q4-2016Q3保持一致将得到验证。

同时,如果2015Q4的用户累计借款金额届时超过2,000美元,意味着其单体经济模型已经超过了绝大部分消费金融公司。

近日,爱分析专访信而富CFO沈筠卿,就公司发展战略展开讨论。

有关客群

爱分析:信而富的Prime和Near Prime客群,如何定义?

沈筠卿:Prime是美国传过来的,中国其实没有明确定义。

我们定义的Prime人群是FICO分在650分以上,年化损失率2-3%。Near Prime的FICO分在600-650之间,年化损失率5-10%,甚至15%。FICO分720以上是Super Prime人群,600分以下定位为Sub Prime人群。

中国的Prime人群,最有效的方式还是查询征信报告,也是银行服务的对象。比如,中国信用卡总量5亿多,覆盖人群3亿多。我们希望从没有征信历史的人群中挖掘出Prime和Near Prime人群,也就是爱码族。

我们第一次根据爱码族在互联网上留下的轨迹,进行小额授信。因此这些轨迹和京东、蚂蚁拿到的轨迹不能比,无法进行大额授信。在小额上,我们无需担心还款能力,主要是反欺诈。这就是我们的策略Low。

我们另一个策略是Grow。Grow阶段我们并不利用互联网大数据进行授信,而是根据还款历史。这个策略和信用卡的逻辑是完全一致的。在找用户的阶段,我们并不知道这是Prime还是Near Prime客户,但进来之后根据还款历史,可以更准确的判断。通过这个过程,我们筛选出最好的用户,逐步增加他们的额度。

爱分析:宜人贷的年化坏账也在3%左右,应该也是Prime人群,为何费率比信用卡高出不少?

沈筠卿:用高费率服务Prime人群,只能说明这个市场竞争不充分,同时买卖双方信息不对称。但这只是阶段性现象,不会长时间持续。Prime人群是利率敏感的,不会长久接受高费率。

有关获客

爱分析:实际获客中,真正是Prime人群的比例有多少?

沈筠卿:现在平台上重复客户的比例是72%,所以有重复借款的这些人肯定是Prime人群。那不重复的28%绝对不意味着他们是坏人,这里面有相当一部分人是因为对于额度不满意,没有复借。所以,我们获取的客户中Prime的人群比例相当高。

此外,我们的统计口径是当期所有借款客户,所有还有一部分新客刚借钱还没机会重复,这些都会使得我们重复客户比例还能提升。

爱分析:开启白名单预授信之后,用户激活比例如何?

沈筠卿:我们没有激活比例的这个问题,因为我们是根据激活借款用户来付费,而非根据开了多少白名单来付费。

爱分析:信而富定位Prime和Near Prime人群,实际用户中有卡人群占比多少?

沈筠卿:线上部分我们不查询用户银行征信报告,所以没有这个比例。

我们是在用户进来之前,已经分析了用户特征去做筛选,第一关注是不是我们定义的爱码族,第二是不是没有被银行的信用卡覆盖。

其实银行发信用卡到现在差不多20年时间,发卡增速越来越低。为什么发不出去?因为有大部分的客户银行是不要的。

比如,中国送快递的可能有一千多万人口,银行愿意给他信用卡吗?我认为银行不愿意,银行会认为他们流动性太大。但是送快递的,他们的月收入也不低,按劳所得,就是计件制,银行不愿意服务这类人群。

有大量的按劳所得的人群,银行认为你是农村户口不在城市,我怎么给你信用卡呢?所以我们没有抢银行的蛋糕,银行的客群我们认为就应该是银行服务,我们服务的是银行不愿意服务的客群。

爱分析:为什么线下分期的场景筛选不出利率这么低的客群?

沈筠卿:因为获客成本太高。线下分期第一笔分期业务不赚钱,第二笔现金贷款必须高利率才能获取足够利润,因为用户生命周期结束了。信而富的重复借款次数足够多,平均1年用户要借10次,可以持续压低利率。因为优质人群一定是利率敏感的,所以低利率又可以持续留住他们。

爱分析:如何判断获客成本未来趋势?

沈筠卿:目前平均不到20美元,我们认为这个数字已经很OK了,没有必要把这个数字做到极致。因为持续降低这个数字的话,会增加数据合作的难度。

爱分析:获客成本中的市场营销费用未来会有上升趋势吗?

沈筠卿:我们只控制总体获客成本,如果市场营销费用上升,那么可以下调投资用户激励费用。

爱分析:投资用户的激励费用未来会取消吗?

沈筠卿:其实激励费用对于投资用户的实际收益率影响很小,特别是长期投资用户,因为只有面对新的出借人才有激励费用。

激励费用主要是为了平衡收益。因为如果用户只投资了3个月,那么等于他承担了筛选新出借人的成本,但是收益让给了后面的投资人。为了保证公平,我们才推出的激励费用。

爱分析:获客渠道与信而富长久合作的动力是什么?

沈筠卿:我们帮助对方筛选数据,挖掘数据价值。渠道把信而富的筛选模型嵌入到用户数据库里,但我们不获取任何用户数据,所有用户数据都是经过处理,匿名加密的,只是放一个筛选模型上去。用户同意使用我们的服务后才会授权我们获得他的信息,同时,我们会反馈给渠道用户的信贷行为。

爱分析:渠道拿用户信贷数据的目的是什么?自建金融服务体系吗?

沈筠卿:目前很多平台是把用户信贷数据作为用户画像一部分收集起来,应用环节还没有考虑那么成熟。

有关模型

爱分析:每个渠道数据维度都不一样,信而富要为每个渠道定制模型?

沈筠卿:对,这是我们的强项。我们可以根据合作伙伴不同的数据维度来开发评分模型,当然,模型构建过程中也会配合外部数据一起。我们有将近100人专门做风控,持续监测优化不同渠道的模型。

爱分析:风控团队随着渠道数量增长,需要同比例增长?

沈筠卿:不需要,有很多模型构建层面的知识、经验可以共享。而且,有一小部分算法已经开始有AI成分,也会节省人力。

爱分析:新渠道上模型验证的周期有多久?

沈筠卿:最早的时候需要半年到九个月的时间,现在不到六个月。

爱分析:现在风险定价不同用户间差异化大吗?

沈筠卿:我们现在的利率已经处于非常低的水平了,无法再差异化。接下来,我们的重点是在用户成长性上,计划进一步降低12个月或者24个月的用户借款成本。

爱分析:坏账有什么预期吗?

沈筠卿:因为我们不承担坏账,所以KPI是投资人Risk Adjusted Return,就是剔除坏账之后的收益率。只要这个收益率稳定有竞争力就可以了,而不是关注坏账。

爱分析:信而富从2016年Q4开始大规模获客,这部分用户成长起来以后会对LTV模型有哪些变化影响?

沈筠卿:现在还没有看到,归功于我们的模型。其实,2015年的时候就放量过一次,然后2016年前三个季度在控量,为的就是优化2015年的模型。大量的验证之后,2016年四季度开始再次放量,所以2016年四季度这个增速我们2015年就实现过。

爱分析:第三次放量预计在什么时间?

沈筠卿:下一次加速放量,我们现在不评论,也不披露。

不过在下一次放量之前,我们需要验证几个问题。第一,就是验证大规模获客下信而富的盈亏平衡模型。第二,盈亏平衡之后,我们的增速会维持在什么级别。这些关键模型验证完毕之后,可以进行下一次放量。

爱分析:LTV模型未来会怎样变化?

沈筠卿:现在大家看到的是信而富小额度借款模型下的LTV,未来还会看到大额度模型下的LTV。最早用户借500块钱1个月,信而富只收取1-2%本金,但当他借5000块钱6个月的时候,信而富可能会收3-4%本金,因为周期变长了,所以LTV还有增长空间。

我们2015年第一季度的借款LTV已经保持9个季度在持续增长,还没到增长拐点,曲线的生命周期还有很久。我们的策略是Low and Grow,我们Grow才刚刚开始,如果借款走到LifeStyle阶段,曲线会更漂亮。

爱分析:招股书披露的现金贷平均费率最高是2.35%的本金(包括1-2%的平均交易费率和0.35%的平均服务费率),未来会超过这个上限?

沈筠卿:这主要是由于周期变长造成的,我们的同周期借款成本依然远低于市场平均水平。

爱分析:随着模型精准,用户刚起步阶段的授信额度会逐渐变大吗?

沈筠卿:不会,起步阶段我们需要用户去积累一部分的行为数据。

爱分析:线下的Data Center会缩减吗?

沈筠卿:不会,我们会维持现状,等待Consumption Loan的用户成长起来。Data Center的职责基本都转向数据验证环节,没有借款增长要求。

爱分析:资金端是否会和城商行对接?

沈筠卿:现在还没有,但不排斥。资金端我们希望多元化,不依赖某一个来源。

爱分析:盈亏平衡的时间点有预期?

沈筠卿:现在还不能预测,这取决于信而富的获客速度有多快。按最简单的财务模型看,获客成本覆盖的周期需要一年,如果信而富存量用户数大于新增用户数,基本上就盈利了。

爱分析:1000万存量用户会是理想的目标吗?

沈筠卿:1000万是个很不错的节点,但我们还不想为整个远景去设置任何的限制。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

关注爱分析订阅号(ifenxicom),回复“ 信而富 ”即可获得完整版报告。