- 现金贷

- P2P

- 财富管理

- 金融

洋钱罐定位为互联网理财平台,于2015年10月上线。目前,洋钱罐给理财用户提供的产品有两类,活期和定期,其中活期占大部分。洋钱罐并没有给用户提供直投的散标,而是采用自动投标的方式,为用户分散配置资金。

洋钱罐CMO严峻认为,对一些理财小白,或者不愿意花太多时间在资产选择上的用户来说,洋钱罐能很好地满足需求。截至2017年7月底,洋钱罐累计交易额为348亿元。

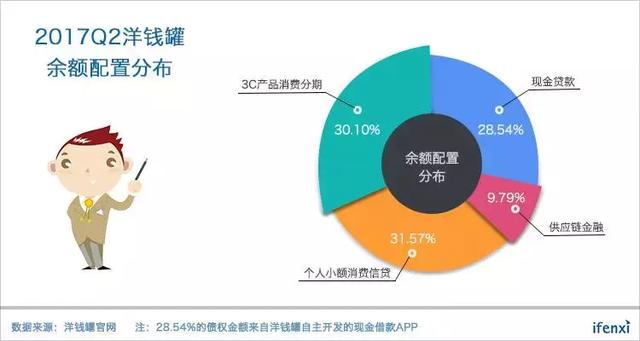

洋钱罐的底层资产都是消费金融资产,供应链金融资产将逐步淡化。其中消费信贷是主要资产构成,消费分期主要针对3C产品。

在合规的路上,洋钱罐一直在努力奔跑。2017年6月,洋钱罐率先加入国家互联网金融安全技术专家委员会发起的全国互联网金融阳光计划,将平台数据上传系统,接受投资者核验。此外,银行存管也正在对接中。

线上小额贷款盈利好,洋钱罐果断入场

洋钱罐上线初期,主要通过与外部渠道方合作获取资产。资产类型除了小额短期借款之外,还有大额长期的抵质押贷款和供应链金融资产等,之后考虑到合规问题,逐渐降低大额资产比重。

在与资产方合作中,洋钱罐看到了线上小额信贷的巨大市场需求和盈利空间,加上彼时针对P2P的各类监管尚未出台,洋钱罐果断入场,于2016年5月推出线上小额信贷APP“现金借款”。

“现金借款”的授信额度为500-2,000元,借款期限为20-60天。目前,每月促成额达二十多亿。

王剑认为,未来五年,消费信贷可能会翻五倍,这其实是一个很大的趋势,洋钱罐肯定要跟着趋势走。

随着端“现金借款”的贷款量快速上升,自营资产将在洋钱罐投资用户配置的底层资产中占绝大部分,目标是在贷款余额中占比达到80%。

王剑表示,“自营和外部资产的比例调整过程不会特别快,因为洋钱罐在团队、技术上都需要调整和积累的时间。另外那些已经配置的外部资产,资金回流需要时间。”

自营资产端有助于渠道资产质量控制

洋钱罐以自营模式去做资产端,在风控层面能够帮助洋钱罐更好地判断渠道资产质量,对风险定价和贷后管理都是利好。

在做自营资产之前,洋钱罐判断渠道方的底层资产质量的经验相对较少。有自营资产端之后,洋钱罐搭建起了一整套风控模型,积累了风控数据和经验,能对渠道资产做更细化的风险计量。

王剑表示,“我们原来以为,比起线下消费分期,线上借贷风险更大,实践之后发现线上的不良其实要小于线下。原因是线上渠道的用户数据都在我们手里,能做更好的风险控制。而线下涉及到渠道和运营的各个环节,其中的任何一个环节出了问题都会对最终的资产质量产生很大的影响。”

洋钱罐另一个风控优势体现在渠道资产合作方的数量不多,能进行精细化风险管理。根据洋钱罐2017年二季度运营报告,资产合作方包括:分期乐,拍拍贷,买单侠,闪银,量化派等。此外,资产合作方本身实力强大,能给资产质量提供保障。

获客效率提升值得期待

当前,洋钱罐累计注册用户121万,由于相对稳健的市场营销策略,注册用户增速有所放缓。

随着监管层对大额资产发布的逐渐规范,预计洋钱罐小额分散资产对用户的吸引力将增大,对活跃用户数量和单客价值的提升值得期待。

近期,爱分析对洋钱罐的管理层进行了专访,就洋钱罐的战略和公司运营进行了交流。现摘取部分内容与读者分享。

王剑,资产端合伙人&风险管理负责人,曾在汇丰银行担任亚太区副总裁,在大数据科技公司Opera Solutions(纽约)任高级咨询顾问,有丰富的资产开发和风控经验。

严峻,洋钱罐CMO,曾任昆仑万维市场VP,有丰富的市场营销经验。

线上小额借款的快速增长时间就这两年

爱分析:洋钱罐线上小额借款的用户画像如何?

王剑:客群年龄普遍在20-35岁,男性为主,活跃在三到七线城市,月收入在2000-5000元之间,有稳定收入,主要是蓝领。

爱分析:对于线上小额借款的市场空间有什么判断?

王剑:两年前,大家判断线上借贷就500万人,现在可能一家平台的用户就500万人了。如果按照非银行覆盖的客群为基数,刨去年龄过小和过大的人群等,应该是在4-6亿人口空间,再刨除可能有30%是线下的,他们更多是去捷信、买单侠这类平台寻求金融服务,线上的还是应该大概至少有两三亿。

我觉得快速增长的时间窗口可能就两年,到顶之前的市场格局可能会发生很大变化,第一是政策可能会有些变动,第二是市场竞争格局可能会变化,导致定价各方面就会不太一样。

爱分析:对接外部资产的利差是是什么水平?

王剑:我们给理财用户提供的投资收益是6-9%,给底层资产的风险定价在10-15%,中间的利差包括风险成本、运营成本、获客成本等。对于外部资产方,如果不想自建理财平台,他们愿意付出这个溢价。

爱分析:怎么确认收入?

王剑:平台提供居间服务,在撮合的同时确认服务费收入,并按照资产的期限确认管理费收入。

爱分析:对供应链资产有什么布局?

王剑:洋钱罐现在基本上已经不再合作供应链资产了,主要专注于小额消费信贷和消费分期。早期配置了很多供应链资产,是因为那时我们的投资标的以短期为主,而类似保理和过桥贷款的期限很短,所以很符合我们的期限需求。

洋钱罐逐渐放弃供应链资产,还有两个重要原因,一是它的金额比较大,比如一些农业商户的单笔借款额已经超过100万,在合规上有一定风险;其次,对这类资产的风控体系和小额消费信贷、消费分期的差别很大,如果要做这一块就需要重新搭建团队,在供应链上深挖,这对我们不太适合。

爱分析:大额供应链资产的出路有哪些?

王剑:它们的资金渠道其实一直在收缩,现在金交所这条路已经不好走了,很多大额资产都在找信托批发资金。对于那些相对优质的大额资产,可能更容易得到金融机构的认可,所以银行是最好的选择。

线上小额贷款定价区间将收窄

爱分析:线上小额贷款的定价区间很大,未来是否会像线下一样,聚焦在某个窄的利率区间?

王剑:现在基本上除了几家相对靠谱的,80%都是在做监管套利,就是在管制出现之前抓紧赚钱。现在做线上小额贷款的平台很多,鱼龙混杂,很多平台并没有长期经营的打算。

我们对线上小额现金借款的定价相对较低,利率为36%,外加一部分服务费。平均期限在1个月左右,所以实际的利息不会很多,但是市场上很多平台定价300-600%,还是会有人借。

我判断在一两年之内,那些做监管套利的平台一定会被政策和竞争者淘汰。因为如果它们的利率从600%下降到100%,就会被迫跟我们一样做精细化运营,完善风控模型。

所以,未来的定价区间不会像现在这样60-600%,而是会压缩到一个比较小的区间,比如60-100%。

爱分析:线上小额贷款的模型是短期内快速迭代,还是会像长期借款那样逐渐趋于稳定?

王剑:创业平台的环境跟银行不太一样,比如美国的银行经过50年竞争,产品高度同质化,定价非常稳定,所以其实大家是在一个非常窄的空间里面去精雕细刻。

它们的风控模型非常稳定,其实是在95%不变的基础上,在剩下5%的空间里去寻找要变化的点。国内线上小额贷款不一样,可能不变的成分就20%,80%是要不断变化的,这就导致在巨大的变化区间里去调一个长期稳定的模型,其实是调不出来的。模型只能是不断的调整,以适应客群特征、欺诈特征等的变化。

这里面80%的变化,不是说风控模型在这个月是年龄、收入很重要,下个月就变成性别很重要。在这些模型的因素中,可能有80%的核心因素是相对比较稳定的,但是这些因素的动态关系变得很快,比如各个因素的权重系数不一样。

爱分析:不同平台风控模型的核心差异是什么?

王剑:其实数据的竞争壁垒是有限的,市场上主流竞品没有哪家有特别核心的数据源。我能接到的数据,其它平台也能接得了。真正核心的差异是数据衍生,就是在数据基础上,怎么衍生出新的变量。

模型迭代包括两部分,一是现有变量的贡献率调整;二是随着风控数据和经验的积累,衍生变量的变化,后者是核心竞争点。

模型已经比较规范化了,各家的建模能力差异不大。我们的风控系统是两头进行,一是传统的专家经验,就是找专家去看各种案例,不断挑选、尝试新变量,辨别变量的有效性;二是依靠机器自动生成的变量,现在后者在我们的模型中越来越重要,前10个变量中,有三大核心变量都是机器生成的。

爱分析:美国线上小额贷款的风控模型也是依靠神经网络,而不是传统的逻辑回归?

王剑:美国不一样,资产获取很多是在线下,所以美国很多小额贷款平台是按银行传统思路去做的。

爱分析:对AI在风控中的应用有何判断?

王剑:引用一些行业专家的看法,AI有两个维度,一个叫深度AI,另一个叫广度AI。深度AI指的是计算机视觉、语音识别等,现在AI做得比人要好,比如AlphaGo战胜人类,原因就是过去十年,卷积神经网络的算法本身和计算能力有了突飞猛进的进展。

广度AI的算法其实没有变化,很多算法十年前就有,最近两年发挥效能主要是因为数据环境变化了。十年前没那么多数据,今天的数据是爆发性增长。我们的现金借款风控模型,每个借款人都有2万多个维度,然后机器又衍生出1万多个维度。在这种数据量的背景下,一些传统算法也会非常强大。

爱分析:比起逻辑回归,神经网络更适合反欺诈?

王剑:我们目前对用户的信用额度做得还比较糙,比如用户借1000块钱,那就不需要什么计算。但反欺诈是比较动态的,可能中间有一些隐性的关系,用传统的方法很难做。

逻辑回归也有好处,回归的结果不一定要直接使用,但是可以很容易帮你筛选出一些备选因子。我们的反欺诈是规则和模型并行的,可以先用逻辑回归跑出一些因子,然后加以挑选和分析,制定比较灵活的规则,然后再不断地迭代,不断降低不良率。