- 懒财网

- 大众富裕

- 财富管理

- 金融

风险一定的前提下,流动性和收益是投资者选择理财平台的两大核心指标,在相同期限条件下,收益越高越有吸引力。很多理财平台都能给用户提供较高收益的固收类产品,但却不能满足投资者的流动性需求,而余额宝类活期产品,提供的收益又太低。

正是看到了用户对固收类理财产品的流动性需求,懒财网在2015年3月推出了高收益活期产品“懒财宝”,给用户带来高收益的同时,也能满足用户随时提现的需求。

懒财宝给用户配置的底层资产包括高收益率的信托质押贷、上市公司借款、小微资产,以及维持流动性的现金、银行理财T+0等,目前预期收益率达到6.6%。

截至当前,懒财网的AUM约80亿,预计年底将达100亿。

高收益是最有效的获客利器,优质体验提高用户留存率

懒财网旗下产品有懒财宝和懒定期,其中懒财宝的投资额是懒定期的10倍,是懒财网的主打产品。

为了获取新用户,懒财宝采用了最简单、直接的方式:高收益。在获客成本控制上,懒财网通过精细化运营,提高了单位获客费用带来的投资额。此外,懒财网通过打造优质的用户体验维持了很高的用户黏性,提高了用户留存率。

懒财宝1元起投,刚上线时给用户提供的年化收益率达到8%。彼时,银行理财产品和余额宝的收益约4%,懒财宝优势明显。懒财宝的低门槛、高收益特点,使得它一经推出就吸引了大量用户。

当前,懒财宝年化预期收益率6.6%,每个用户最终获得的收益随用户配置的底层资产不同而各有差异。虽然较上线之初有所降低,但是依然高于余额宝等活期理财产品。

截至2017年6月,懒财网累计注册用户230万,活跃用户(近1个月内有投资行为)30-40万,有效用户(截至访谈时,用户在平台上投资余额100元以上)大概是15万左右。

通过对获客成本的精细化控制,懒财网的获客效率有所提升。2016年8月,爱分析曾对陶伟杰进行过专访(1块钱推广费换回100块新增资产,懒财网的神级运营是怎么做到的?| 公司调研),彼时懒财网支出1元获客费用可以换回100元的投资额增长。如今,懒财网把这一数字提高到了120-180,在业内属于高位。

懒财网不仅在新客获取上取得了很好的效果,在用户留存方面同样有可圈可点之处。懒财网的“按秒付息”和简单的页面、操作流程等,都给用户提供了很好的投资体验,提高了用户留存率。

目前懒财网年用户留存率是55%,也就是一年前有100个用户在平台上有投资行为,到现在仍然有55个用户留在平台上且有持续的投资行为。

懒财网统计的另一个指标是资金留存率。如果以每周的投资用户为观察样本,以1年为观察周期,投资余额很稳定,留存比例达到100%。把观察周期拉长,余额也不会降低。

目前,懒财网户均AUM超过5万,从图中可以看出有逐渐上升的趋势。以15万有效用户计算,懒财网的总AUM近80亿,比2016年底的50亿AUM增长了60%。

资产开发能力强,将搭建固收、浮动、保险大平台

要给用户提供高收益率,就需要找到高收益率的资产,信托质押贷曾经是懒财宝最主要的底层资产。当时懒财网发掘的信托质押贷能带来10-12%的收益,且能提供很好的风险保障,借款人违约时能容易实现质押资产变现。

后来地方债放开,地方政府融资利率大幅下降,并且不能提供担保,导致以此为基础的信托产品收益率降低,风险增大。

在此背景下,懒财网在2016年下半年开始发掘新的资产。目前,上市公司借款是懒财网最主要的底层资产,包括上市公司短期拆借、上市公司大股东股票质押贷款等,占比超过60%。

获取上市公司借款类资产的方式主要是通过与渠道方合作,包括PE、专门服务上市公司的FA等,此类资产借款利率约10%,目前逾期率为0。

合规层面,上市公司借款类资产的单笔额度普遍大于100万,之前互金平台的普遍做法是对接金交所。近期监管层对互金平台和金交所的监管趋严,通过金交所发布大额资产的通道被堵。懒财网目前尚未与金交所合作,将来大额资产去向还有待观察。

风控上,信托质押贷资产保障性很好,在逾期出现时可以把质押资产变现,补充流动性。对于上市公司借款类资产,公司声誉能提供一定的担保。懒财网联合PE等合作机构做尽调,结合上市公司财报等信息进行资质判断,提供纯信用贷款,对于审核人员的经验依赖度高。目前,该类资产还没有出现逾期。

资产组合中除了上市公司借款,还有30%是信托质押贷,10%是现金、银行理财T+0、小微资产等。在固定收益产品之外,懒财网正在研发浮动收益、智能保险等产品。到时,懒财网将搭建起由固收、浮动收益、保险组成的一站式理财平台,逐步实现大财富管理平台的目标。

懒财网开发浮动收益产品,是因为看到当前市场上缺乏能卖给普通理财用户的优质权益类资产,比如中国还没有互联网企业 pre-IPO的基金。另外,绝大部分资产管理公司掌握的优质权益类资产不卖给一般用户,而年轻人对此有很高的接受度和旺盛的需求。

对于保险,陶伟杰也有自己的想法,“到目前为止,线上没有一款保险产品,能从用户的角度去考虑,告诉用户该买什么样的保险,怎么去做预算,买多少额度,哪一款保险浪费最少等。”这是懒财网将来要去满足的用户需求,也是将来的布局方向。

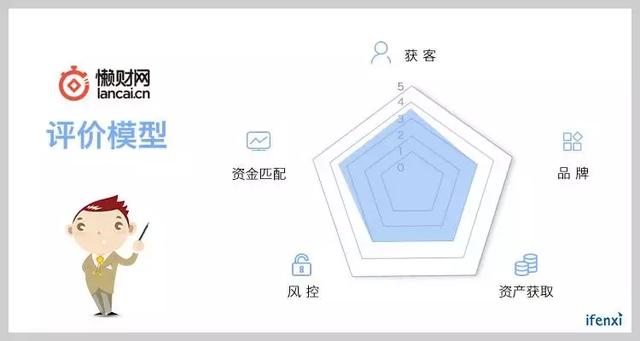

根据爱分析评价模型,从获客、资产获取、资产匹配、风控和品牌5个维度对懒财网进行分析:

获客层面,懒财宝以 “高收益活期理财”的产品特性获取了大量用户,且利用优质的用户体验转化并留存了一批忠实用户,这些客群将为懒财网带来持续的收益。此外,懒财网提升了获客效率,与同行相比有一定的相对优势。

资产匹配,懒财宝利用理财机器人预测用户的赎回资金发生概率和额度,配置与其流动性最般配的资产,懒定期根据用户不同的风险属性以及投资期限需求匹配不同类别资产。相较于行业竞争者有更多的创新,资产匹配效率更高。

在资产获取、风控和品牌层面,懒财网正在稳打稳扎,逐步建立自己的优势。

近期,爱分析专访懒财网CEO陶伟杰,就财富管理行业和懒财网战略进行交流,现摘录部分内容分享。

陶伟杰毕业于清华大学,曾在搜狗任职,负责搜狗输入法和浏览器,后创立乐彩网,有丰富的互联网科技实践和管理经验。

根据提现概率等属性,为用户智能匹配资产

爱分析:用户投资懒财宝是因为收益高?

陶伟杰:本质上,高收益的产品会有高风险,甚至超高风险。而对于普通用户,即使是高净值人群,由于专业局限,他们只能看到表面的东西,并不能准确识别风险。现在有些所谓的财富管理公司,底层资产的风险可能不是普通投资者能够承受的。

懒财网提供的产品是在保证安全性的前提下,尽可能的给用户高收益。

爱分析:懒财宝依据什么确定用户配置现金的比例?

陶伟杰:懒财网建立了一套算法,为用户建立资金流动性模型,预测用户将来取现的额度和取现的概率,然后以此为依据,为每个用户配置与其流动性需求匹配的资产。

用户提现的额度和概率越大,系统就会将更多的资金匹配给高流动性资产,包括现金、银行T+0理财产品等。而对于资金流相对稳定的用户,系统会提高固收类资产配置比例,用户将获得更高的收益。

当前,懒财网每天的用户资金的提现比例是千分之几,远低于懒财网约10%的现金配置比例,资金流动性充足。

爱分析:懒财宝收益率会调整吗?

陶伟杰:银行理财T+0是跟银行签约的,一般不会实时变,在差距大于2%的时候会调整。货币基金会跟着市场变。

爱分析:影响投资用户配置现金比例的因素有哪些?

陶伟杰:关键是用户的收支状况。有的人可投资产超百万,支出80万,配置的现金比例就会高;有的人年薪10万,但是支出2万就够了,配置现金比例就会小,收益就会高一些。

爱分析:你怎么看智能投顾?

陶伟杰:很多智能投顾就是数据呈现,就是把历史的业绩,波动展示给用户,其实用Excel就能做,这离智能还很远。现在很多所谓的智能投顾最多就是做到了“顾”,但不是“智能”。我觉得智能至少要做到对用户和资产有深入的分析,然后个性化的匹配。

协调风控,单个项目最多只需3人

爱分析:为什么资产端不依靠销售人员驱动?

陶伟杰:我们现在不依靠这种模式。因为销售人员在这个行业里面奖金非常高,实际上是诱导他们去大量地做资产,可能导致大量不良资产进入平台。

所以我们采取合作的方式,比如通过PE公司,或者专门给上市公司做FA的机构等。他们协调我们做尽调等风控作业,没有资产获取压力,更像是我们的中后台。

爱分析:将来会考虑ABS资产吗?

陶伟杰:ABS都是打包之后再卖的,中间涉及到主体信用等,都是需要收费的,最后到用户手里的收益并不高。如果直接拿底层资产可以考虑,我们自己做风控、审核。

爱分析:资产端的上市公司借款,风控怎么做?

陶伟杰:我们有一套标准的风控体系,因为上市公司的财报都是公开的,可以对企业现金流状况,收入状况,增长趋势,实际控制人的资本运作等状况进行判定。此外还有一些强制公证,夫妻双方财产列表等。

我们没有抵质押的手段,如果觉得不行就不做这个资产了,一般看信用就可以决定。

爱分析:做风控这边要多少人?

陶伟杰:一个2、3亿的项目,中间沟通可能2个人就足够了,因为我们还有FA等合作方。投入上面全部时间其实不到一周。

目前大约40亿的上市公司借款资产,大概20来个公司。其中,FA等合作机构扮演的角色主要是协调,但不是协助。