- 医疗大数据

- 互联网保险

- 健康险

- 金融

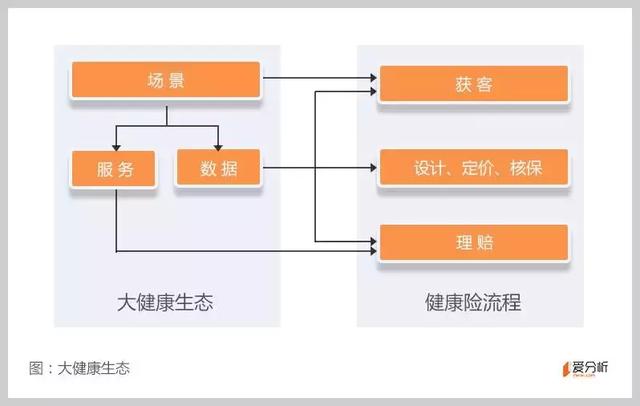

科技保险公司与传统保险迥异,大特保构建场景、数据加服务的大健康生态是未来的发展战略,目前初具雏形。通过大健康生态,大特保有机会重构健康险产业链,改变健康险的产品设计、定价、理赔等环节。对标平安大健康体系,我们认为大特保未来发展的关键是场景获取和数据积累能力。

大特保是一家以健康险为主的线上保险平台,成立于2014年,目前承保用户约500万人,在互联网保险中介里排名靠前。

保险产业链可以分为产品设计、销售、理赔等主要环节,显然大部分保险中介参与的是销售环节。大特保除保险销售外,还在打造大健康生态,凭借其在用户健康、医疗数据上的优势,上能参与产品设计、定价,下能改善理赔。

场景是大健康生态的基础

大特保的大健康生态由场景、数据、服务构成,其中场景是基础,能为保险机构提供用户的健康、医疗数据,并为用户提供健康管理、医疗理赔等服务,目前大特保已经获取了相当数量的合作场景。

其合作场景可以分为健康管理平台和医疗机构两部分,健康管理平台既有糖尿病、慢性肾病、慢性肝病相关的垂直类平台,也有妙健康、仁和药房网等比较综合的平台;医疗机构方面,大特保已经与瑞金医院、爱康国宾等达成合作。

健康险本身客单价、佣金费率并不高,单做健康险中介价值不大。随着互联网获客成本的上升,如果只是作为销售渠道,大特保相较传统渠道或者有场景的中介,优势不会特别明显。所以对从事健康险的大特保来说,构建大健康生态是价值增厚的关键。

从产品衍进看,服务类产品会由大众化向精细化发展,未来健康险也是如此,不会继续千篇一律,而会区分不同健康状况的人群,为之提供相应的产品及不同的定价。对赔付率的预测也会由目前基于大数法则改为基于健康、医疗大数据,可控性更高。通过大健康生态,大特保为健康险产品创新提供了数据基础。

从产业链上看,目前保险机构、健康管理体系、医疗体系之间是割裂的,健康管理机构、医疗机构的用户数据无法在健康险中得到运用,也无法承担保险服务功能。大特保通过构建大健康生态,能提高产业链效率、加大健康险的渗透率。

此外,众多场景能增强大特保获客能力。保险销售一直存在用户购买意识不强的难点,相比之下,有做基因检测意识的用户,购买健康险意愿会高于普通人,所以切入健康、医疗场景有助于大特保获客。同样的,大特保也可以将沉淀的用户导流到基因检测等健康管理平台。

数据影响产品设计和定价

目前保险公司在健康险产品设计时,仅关注年龄、职业等几个维度;保险中介也是“有什么卖什么”,对用户实际需求关注较少。造成这种情况的原因还是保险设计基于大数法则,无法获取特定人群精准、动态的健康数据。

而大特保通过与健康、医疗场景深度绑定,能够获取特定人群的健康、医疗数据,进行差异化的产品设计。比如,糖尿病患者容易受脑中风、肾病、失明等并发症影响,传统保险公司不愿也无力为这一人群单独设计一款保险。而大特保通过与糖尿病健康管理平台合作,能够获得并发症发病率数据,进而联合保险公司为其单独设计一款产品。

产品定价上,健康险简单地与年龄挂钩,显然很不合理。同样是未病人群,长期属于亚健康的人群发病率会高于健康人群,如同车险中的UBI,健康险也应引入基于用户健康数据的定价。

大特保通过与体检中心、健康管理平台合作,有望实现基于健康数据的定价。举例来说,大特保与基因检测平台合作,在用户授权后可以获知用户日后患某种疾病的概率,进而可以根据患病概率进行定价。亦或用户来自运动健康类平台,客群本身属于健康属性较好的群体,定价也可以低于同类产品。

服务围绕风险管理进行,理赔环节尚未打通

服务包含用户购买保险后的健康管理、医疗服务、理赔等。其中健康管理在大特保业务中处于重要地位,也是到目前为止大特保切入最深的环节。大特保同多家平台建立合作,旨在通过健康管理降低赔付率。

大特保除了佣金收入以外,另一收入来源是降低保险赔付率后与保险公司的分成,所以能否降低赔付率对其营收有重要影响。而降低赔付率除了在核保阶段筛选出符合健康告知的用户,就是购买保险后的健康管理,降低用户发病率。比如对糖尿病用户进行用药指导等,能降低其患并发症的概率。

高端医疗资源是近年来健康险、寿险常用的获客手段,医疗服务的引入将保险保障功能前置,从事后理赔到发病时主动干预。目前大特保也在部分险种中引入医疗服务,比如与公立三甲医院瑞金医院的合作。对大特保来说,与医疗机构的合作也有助于医疗控费,降低赔付率。

理赔流程繁琐、用户体验差一直是保险行业的痛点,所以如何提升理赔效率是服务的关键。理想状态是实现医院与保险机构之间实现数据互联,用户就诊以后保险公司可以通过医院反馈的数据自动理赔。

目前除了高端医疗,普通健康险很难做到自动理赔,本身保险机构与医院尚未实现诊疗数据互联,而且想要完成自动理赔,需要保险机构连接的医院足够多,这需要时间的积累。所以服务中的理赔环节是整个体系中较为滞后的一环。

可对标平安大健康产业链

早在数年前,保险巨头人寿、平安、阳光等便开始投资医院等医疗产业,打造健康管理体系,其中平安手笔最大,布局最为完整,已形成完整的大健康产业链。

平安的场景主要包括平安好医生和万家医疗两部分。平安好医生是自建场景,属于在线健康管理、医疗服务平台,2016年底注册用户超1.3亿人。万家医疗则是整合线下基层医疗机构,目前全国约有20万家基层医疗机构,而截至2016年底,万家医疗上线的诊所超1.6万家。

数据上,平安具有医疗云平台——平安健康云,通过与体系内的平安保险集团合作,平安健康险能获取海量的用户数据,据此建立用户健康医疗档案。

以上,可以发现科技保险公司与传统保险迥异,大特保构建场景、数据加服务的大健康生态是未来的发展战略,目前初具雏形。通过大健康生态,大特保有机会重构健康险产业链,改变健康险的产品设计、定价、理赔等环节。对标平安大健康体系,我们认为大特保未来发展的关键是场景获取和数据积累能力。

近日,爱分析对大特保首席精算师成燕秋进行了访谈,现摘取部分访谈内容如下。

爱分析:如何获得医疗相关数据?

成燕秋:除了刚才讲到的健康数据以及血糖、体重等相关数据外,我们也在跟爱康体检进行合作,经用户提交和授权,我们帮助用户做体检报告解读,是比较客观、全面的评估,并且与后续的健康管理和保障进行联动和综合服务。

另外,我们现在跟合作的医院在核保环节已经打通,能够进行数据的交互。比如用户在我们合作医院有过检查、就诊记录,我们能直接判断其是不是有既往病症,如果有的话是否影响投保,这个过程也是帮助用户筛选风险,避免后续理赔不到。这些数据对于未来带病人群的产品研发将是非常有意义的。

爱分析:对用户的健康管理能起到哪些作用?

成燕秋:主要还是控费,控制保险风险的发生。保险公司提供保险,当然希望不发生理赔,最直接的做法就是让客户不生病、不去医院,这是保险公司和用户诉求的一致性。像很多慢病人群通过合适的健康管理不会进入并发症阶段,可以很好的延长病程。降赔付率是我们商业模式的一个基础。

爱分析:如何筛选赔付率更低的用户?

成燕秋:一开始数据比较少的时候,会重点通过一些常识性数据筛选。比如用户年轻,我们认为医疗成本会比较低;大城市医院信用级别较高的,可用医疗数据进行筛选。

现在,通过自有数据和与复星、百度大数据的合作,对已有数据人群做标签,可细分到50-60个维度进行分析。通过分析具有哪些标签用户理赔率较低,可以根据这些标签再去拉新。同时维度的增加也有利于为用户精准推荐保险,降低购买门槛。

爱分析:核心维度有哪些?

成燕秋:核心数据还是年龄、职业、体征数据、所处人生阶段(婚育、家庭情况)等,体征数据相关性最强,但也比较难拿到。会通过标签去做二次分析推断,判断用户是不是属于风险偏低的人群。

爱分析:不同产品模型的底层逻辑会有较大差别么?

成燕秋:大的分类基本可以分为重疾险、医疗险,二者差别还是很大的。重疾险、医疗险下面小的分类,也会为标签赋予一定的权重,细化程度取决于现有数据量。

爱分析:保证赔付率相对稳定需要多大的数据量验证?

成燕秋:我们认为超过10万件后,会有一个比较稳定的发生率。

爱分析:大特保已经与一些医院开展了合作,理赔环节能否打通?

成燕秋:我们现在大部分还是事后理赔,500元以下可以线上快速理赔,超出之后还是需要详细的核赔。跟医院的合作主要是发票验证、医疗费用确认等,还做不到用户出院就能收到赔付。

爱分析:如何构建用户账户体系?

成燕秋:目前用户通过个人账户,可以做保单管理;用户也可以输入在其他平台购买的保单,我们为他做综合的评估。如果用户保额不足,也会提示他加保。

未来我们希望用户账户里面既包含保险产品又包含健康管理产品,还能包括他的医疗服务数据,这样他可以查自己的健康管理情况,这是我们希望做的。融合健康因素的账户体系需要比较长的过程,要看整个健康体系打通的进度。

关注爱分析订阅号(ifenxicom),回复“ 大特保”即可获得完整版报告。