- 消费金融

- 现金贷

- 金融

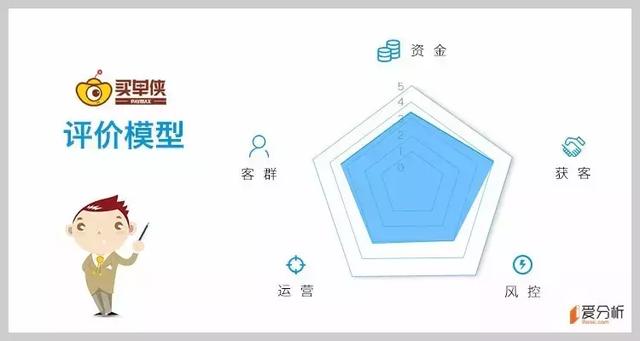

爱分析认为,买单侠以蓝领客群为主,能贡献的价值相对有限,但医美分期用户的加入,有助于提升其客群质量。买单侠本身风控策略得当,但用户与捷信差别不大,用户质量导致风险水平天然较高。获客是买单侠的优势,虽然从线下获客,但团队很轻,效率较高。

买单侠目前资金成本相对比较高,未来通过发行ABS、接入更高比例的机构资金,有机会降到8-9%,达到消费金融公司比较理想的资金成本。此外,买单侠后台约有500多名员工,运营效率还有提升空间,未来随着交易规模提升,运营效率会随之提高。

买单侠成立于2014年,彼时线下3C分期还是一片蓝海;随着业务发展和行业局势变化,买单侠又于2016年推出了医美分期,将客群从蓝领拓展到了白领。此外,买单侠还为信用表现较好的分期用户提供现金借款,持续服务用户的整个生命周期。

分期业务切入的客群尤为重要,决定了用户能够贡献的价值和坏账水平。即便面对相同的客群,不同公司获客方式也可能大相径庭。本文将从客群、获客和风控维度展开,为读者梳理买单侠的业务脉络。

定位蓝领客群

线下3C,即手机分期是买单侠的“根据地”,手机分期用户也决定了买单侠的客群质量。手机分期用户多为年轻蓝领,包括工厂工人、服务员等,每月收入大约三四千块钱。受限于收入能力,购买手机对蓝领用户是一笔较大的支出,因而他们有动力选择分期贷款。

与手机消费相对应,买单侠分期业务平均贷款额为2500元,平均借款期限12个月,客单价并不高,用户的首次借款贡献的利润有限。

与买单侠额度相仿的线上现金贷通过提高复购率来提升用户价值,线下消费分期受限于用户购买习惯,不如线上现金贷复购率来得高。为此,买单侠也为优质用户提供现金贷款,大约70%的分期用户可以在还款数月后获得一个现金额度。

目前,买单侠用户平均借款额度为1万元,期限24个月。期限较长是为了摊薄用户每月还款金额,与其还款能力相适应。为了延长用户生命周期,买单侠通常会在用户还款完成前为其提供第二笔、第三笔额度更高、利息更低的现金贷款,替换之前的贷款。

从行业发展来看,捷信等主流的消费金融公司也从最开始的仅为用户提供分期服务,转到为存量用户提供现金贷服务,服务用户全生命周期符合消费金融的发展趋势,只有这样,用户的价值才能不断被挖掘。据买单侠CRO朱君介绍,算上用户提供现金借款的产品后,每个新用户完整的生命周期能贡献差不多3000元的利润。

新推出的医美分期,用户以初级白领为主,跟手机分期的用户差别较大,所以能够贡献的价值也更高。从客单价来看,医美分期平均贷款额1.3-1.5万元,远高于手机分期用户。若能将医美分期用户转化为现金借款用户,用户价值很高。

无驻店人员,模式更轻

在线上分期与线下分期的对比中,获客成本一直是讨论的焦点。线下分期通常需要大量的业务员,相比线上需要支付额外的人力成本,在获客上不占优势。

线下分期获客包含两部分,一部分是拓展商户,另一部分是触达C端用户,这两部分通常都需要较重的线下团队运营。

首先是拓展商户部分,线下手机市场是一个高度分散的市场,国美、苏宁、迪信通、乐语最大的四个手机连锁商市场份额合计不足5%。所以在捷信与迪信通、苏宁达成合作后,买单侠仍有切入这个市场的机会。

高度分散的市场也是挑战,如果靠地推团队一家一家拓展并不现实,人员成本高且效率很低。所以买单侠同当地手机经销商合作,比OPPO、VIVO、康佳、联想等,由经销商替买单侠拓展商户,如此能降低商户维护的成本。这些经销商之前负责手机店供货,现在手机行业不景气,也乐于替买单侠拓展商户。

其次是获取C端用户部分,虽然捷信、佰仟、买单侠从事的都是线下分期,但触达用户的方式并不相同。捷信、佰仟会向商家派驻店人员,买单侠前端有部分巡店人员,但不向商家驻店,只是为商家的营业员开发了一款APP,由商家营业员线下获客,线上出单。

随着对场景竞争的加剧,无论捷信、佰仟还是买单侠需要支付的场景费用肯定趋于一致。商家营业员在手机销售的过程中会推荐分期业务,无论有无线下驻店人员,付给商家营业员的费用必不可少。所以去掉前端驻店员工一环,能够降低获客成本,完全线上出单也能提高运营效率。

捷信2016年贷款交易额约为490亿元,全年员工数平均约4.8万人,可以计算人效约为102万/人。买单侠手机分期业务过去一年累计新增约100万用户,可以推算交易额约为25亿元,目前买单侠员工数约1000人,人效250万/人。相比之下,买单侠人效更高。

另一个影响获客成本的因素是复购率。买单侠70%的手机分期用户开通了现金借款白名单,其中约35%的用户会选择现金借款,综合下来,分期用户中20%的用户会有复购行为,占比较高。

风控选取被动借款人

对于消费分期、现金贷来说,防欺诈是一个永恒的话题,与“羊毛党”、诈骗团伙斗智斗勇堪称一部血泪史。你来我往中,消金公司往往使出浑身解数,既有人工智能风控模型等高级货,也有潜入“羊毛党”交流群的土办法。

买单侠从线下的手机分期切入,很大程度上也是基于风控考虑。在买单侠看来,线上现金贷属于等客上门,来的用户中有很多抱有不良意图;而线下购买手机场景中,用户本没有贷款意愿,贷款属于被动接受,所以一开始抱有欺诈意图的用户会少很多。

当然,欺诈分子也没有那么容易善罢甘休,所以买单侠依旧需要通过大量的弱变量来对用户进行审核。比如联系人是手填的还是通讯录里导出来的,照片是现场拍的还是相册导的,整个填写过程都会被结构化为数据,用以区分是否为正常用户。

此外,由人操作的金融业务一定会出现操作风险,所以买单侠只是通过店员收集借款用户基本信息,主要的信息获取还是后台完成。

通过这些措施,买单侠用户相对比较优质,反映在数据上,买单侠75%的用户没有共债,属于很干净的一批用户。

综上,爱分析认为,买单侠以蓝领客群为主,能贡献的价值相对有限,但医美分期用户的加入,有助于提升其客群质量。买单侠本身风控策略得当,但用户与捷信差别不大,用户质量导致风险水平天然较高。获客是买单侠的优势,虽然从线下获客,但团队很轻,效率较高。

买单侠目前资金成本相对比较高,未来通过发行ABS、接入更高比例的机构资金,有机会降到8-9%,达到消费金融公司比较理想的资金成本。此外,买单侠后台约有500多名员工,运营效率还有提升空间,未来随着交易规模提升,运营效率会随之提高。

近日,爱分析对买单侠CRO朱君进行了访谈,朱君曾在交通银行信用卡中心工作,有多年的反欺诈经验,现节选部分内容如下,供读者参考。

爱分析:买单侠为何从线下切入手机场景分期?

朱君:我们参考各行各业发现,从客户价值来说,获客已经决定了用户整个生命周期产生的价值。比如信用卡发卡,有一个共识是主动出击获取被动借款人,客户不是为了借钱而来,而是我主动给他的,客户质量才会比较好,忠诚度会比较高,终身价值会比较大。

当年招商银行主动发了很多信用卡,很多人会留下一张,懒得再去办别家的信用卡,就成了招行的客户。所以这是一个特征,就是好人通常有惰性,不愿意接受新的东西,但硬塞给他也就接受了。

这种主动出击获取被动借款人的方式,我们觉得在信贷行业是非常好的模式和经验,这是我们从线下做起的一个原因。

另外,手机分期的目标用户是蓝领人群,从线上线下分布来看,蓝领更多的消费行为发生在线下,所以从线下开始做起。

爱分析:如何避免共债?

朱君:首先是用线下手机场景获客,这种方式获取的用户跟线上贷款APP获得的是两类人,用户画像都不一样的,场景不同导致共债水平天然比较低。

其次我们审核时会综合借款人的外部共债水平,看他多头借贷的情况,是不是在其他网站有借款,通过审核决策对共债水平做一些控制。

爱分析:目标人群都是蓝领,买单侠与线上现金贷有何区别?

朱君:线上现金贷目标用户不仅仅是蓝领,他们其实不能控制目标用户是哪类人,用户主要是对资金饥渴者。

而手机店是开在蓝领居住区边上,其他地方的人不可能爬山涉水开车到那家店里,所以买的人一定是住在边上的,比如说制造业的工人,大概占我们用户的百分之三四十;剩下的用户主要来自服务行业,比如洗头妹、快递员小哥、呼叫中心的坐席等会占百分之五六十。

这些人基本上以年轻人为主,三四千块钱的收入水平。由于有场景的保障,所以从职业的准确性和集中度上来说,是真正的蓝领人群。

爱分析:运营上如何同捷信等巨头竞争?

朱君:会有一些差异化竞争的方式,比如每做一单买单侠都会给营业员一个红包,直接发到营业员手上。红包直接给到店员非常有激励作用,因为真正决定这一单给哪家消金公司的是营业员,并不是店老板。另外,给店员的红包按照随机函数分布,在不同的市场可以通过函数变化达到效益最大化。

爱分析:未来手机分期的渠道可能拓展到一线城市或者继续下沉?

朱君:拓展到一线城市的概率不高,因为一线城市以白领为主,线上是主要的购物习惯。

未来有继续下沉的打算,但目前还没有提到非常急的日程。虽然四五线城市的用户购物时也有金融借贷的需求,但三四线城市我们的渗透率还不高,要先填满。

爱分析:现金借款也需要线下审核吗?

朱君:现金借款是预授信的,不需要线上人工干预。用户买手机产生第一笔借贷,四五个月后根据他的还款行为、贷后表现,比如是不是正常还款,有没有正常查账单,去外地了还是继续留在本地,综合判断,然后给他开白名单,预授信。

但不是所有人都知道授信额度的存在,我们会经过几轮APP和短信的推送,再由电销团队外呼来提高贷款转化率。然后等用户提钱的时候我们会再做一遍审核,因为用户实际借款离白名单筛选已经间隔了一段时间,这时候我们要再检查一下他的逾期、共债情况。

爱分析:现金借款平均期限24期,为何周期这么长?

朱君:这群人是白名单筛出来的,资质比较好,但是他们月还款能力是一定的。我有信心给他两三万的额度,但他每个月不支持还三五千块钱,所以会控制月偿付金额,把期数拉长。

爱分析:现金借款用户能做差异化定价么?

朱君:这里面有相当一部分人可以给更低的利息,但我们没有一次性给。我们正在做差异化定价的事情,第二笔、第三笔、第四笔借款会逐步的降低利息。筛选出的特别优质的用户,一定能享受更低的利息。

爱分析:手机分期与医美分期的客群完全不同,为何会做医美分期业务?

朱君:因为我们觉得后台的系统很大程度上是可以复用的,切进去成本比较少。我们在3C上积累的经验,在医美上完全可以用,而且医美分期的用户是白领,审核数据更丰富,审核更容易,所以决定去做这个客群。

爱分析:医美分期的用户画像?

朱君:主要是十八到二十五岁的年轻女性,所在城市取决于我们开业的地方,会有一定的辐射效果。以上海、北京、郑州、武汉、西安等大城市为主,这里会有一些知名医院,周边的人也都慕名而来。职业上各行各业都有,比如微商、酒吧驻场、网红等,都是跟面容、跟美业有点关系的。

爱分析:医美分期如何确定用户还款能力?

朱君:你没有办法验证他的银行流水,所以需要对他的职业认定非常准确。医美分期金额较大,职业认定上比手机分期的颗粒度更细,就像刚才说的,我可以告诉你这个用户就是酒吧驻唱。

我们对职业的收集非常细,能将收入模型做的很准确,比如根据用户是一个二三线城市、做了多少年的酒吧驻唱,我们就能精确的算出他的收入水平。

关注爱分析订阅号(ifenxicom),回复“ 买单侠”即可获得完整版报告。