- 汽车金融

- 新车金融

- 二手车金融

- 马达贷

- 长安新生

- 金融

长安新生能获取银行和信托资金,也能通过发行ABS募集资金。汽车金融领域,经销商渠道是获客的关键,长安新生在新车领域选择4S店合作,在二手车领域选择车商合作,坚守风险底线,风控政策严格。预计2018年形成1.3-1.7亿元净利润,给予15倍PE,则长安新生估值在18-23亿元之间。

随着消费占GDP比重的提升,消费金融成了近年投资热点,其中,汽车金融以其体量大、资产质量优,成为资本追捧宠儿。

在汽车金融领域,厂商金融公司和银行是传统大玩家,融资租赁公司和担保公司是第二梯队。近年,汽车电商平台和互联网公司也纷纷涉足汽车金融,一时之间,硝烟弥漫:“零首付”、“低利率”产品不断涌现,白刃战已是血流成河。

成立于2015年3月的长安新生,业务覆盖新车和二手车的消费贷款。成立当年实现营收1300万元,第二年增长到10倍达1.3亿元,跻身汽车金融领域创业公司中上游行列。

渠道经销商是第一客户

对汽车金融领域的玩家而言,交易场景和渠道的触及与把控是做业务的关键。渠道可分为线上和线下,线上渠道包括电商平台、信息平台,线下渠道则是各级经销商。不管新车还是二手车,现阶段汽车交易绝大部分在线下完成,因此,对线下经销商的抢夺异常激烈。

新车领域的渠道主要是4S店和二网。长安新生CEO霍宇南表示,中国新车销售大约70%是在4S店体系,30%是在二网。成熟品牌的4S店,尤其是中高端合资品牌,厂商金融公司和银行占据了绝对份额,留给其他类型参与者的空间暂时不大。一方面,厂商金融公司和银行具备明显的资金成本优势;另一方面,4S店管理相对规范,对客户满意度要求较高,因此对合作金融机构的规范性也有严格的要求。

长安新生做新车金融业务,渠道主要是理念契合、与长安新生互补效应较强的4S店,以及二网经销商。

二网经销商不在厂商管理范畴,包括对车辆及相应合格证的管理都游离于厂家管理之外,厂家也不会对二网的日常经营进行规范性约束,这也是银行和汽车金融公司不涉足的重要原因。目前二网巿场良莠不齐,长安新生凭借团队多年经验,对二网的准入制定较为严格的要求,择优合作。

二手车领域的渠道主要是线下二手车商。二手车金融整体市场规模仍远低于新车市场,并且现阶段银行和厂商金融公司很少涉足,主要参与者包括融资租赁公司和大量担保公司。

受二手车市场整体欠缺规范的影响,目前二手车金融市场也较为混乱,虚高车价、零首付、空白合同、高额手续费等竞争手法层出不穷,市场上各种二手车贷款纠纷每天都在不断上演。

“在客户选择金融机构的过程中,经销商具有绝对的话语权。所以,对我们这个行业而言,我们的客户首先是汽车经销商,其次才是终端消费者。”霍宇南表示。

截至2017年3月,长安新生合作经销商达到1300余家,上汽财务旗下平台好车e贷合作经销商1600余家,长安新生经销商数量已追赶上背景资源强大的好车e贷。

资金充裕,坚守风险底线

低成本且充裕的资金,是开展金融业务的重要基础。

除了两大股东长安信托和中航信托的支持,长安新生还与中原银行、上海银行等多家商业银行建立了资金合作,获得了银行资金支持;此外,长安新生通过与中信证券、百度金融等金融机构合作,已经成功打通公募ABS的发行通道。

“之前两年的发展,我们在风控和资金方面投入了巨大精力,目前我们的资金已经相当稳定,资金成本已经降到合理水平,今年会加大与4S店的合作力度。”霍宇南表示。在去杠杆的宏观政策和资金紧张的年中阶段,长安新生没有资金短缺的顾虑。

风控方面,长安新生使用了大量外部数据并建立了风险分析模型进行风险识别。受限于市场环境和客户资质,目前长安新生申请成交率在50%左右,处于行业较低水平。

与市场上一些公司冲量、冲规模的激进打法不同,长安新生风险政策对购车真实性、首付比例、各类黑灰名单等风险底线非常坚持;但对于未触及底线的贷款申请,仍保持了较灵活的审批政策。

如此带来的结果就是长安新生坏账率较低。霍宇南表示,长安新生二手车金融业务坏账率在1%左右,而行业平均水平在3-5%,这是由各家打法和意愿决定的。

自2015年3月成立以来,长安新生分部数量达到26家。总部会根据各分部业务规模授予费用预算,分部在预算内有自主决定权,既能保证管理灵活性,也能控制住获客和运营成本比例。

保持稳健高速增长,估值区间18-23亿元

根据爱分析汽车金融评价模型,从资金、获客、客群、风控、运营等五个维度对长安新生进行评价:

资金来源主要包括银行、信托公司、券商、互联网金融机构以及ABS,资金稳定性强,资金成本具有明显优势。

获客上通过线下团队寻找经销商,受益于较低的资金成本和良好的风控表现,长安新生具备大幅下调市场利率的空间,合作渠道中4S店占比呈上升态势,导致终端客户资质也在逐渐转好。

风控方面,稳健偏紧的信贷政策,对坏账率高度关注,使得不良率处于行业较低水平。

运营上,通过激励机制降低一线团队道德风险,预算机制能平衡总部管控和一线灵活性。

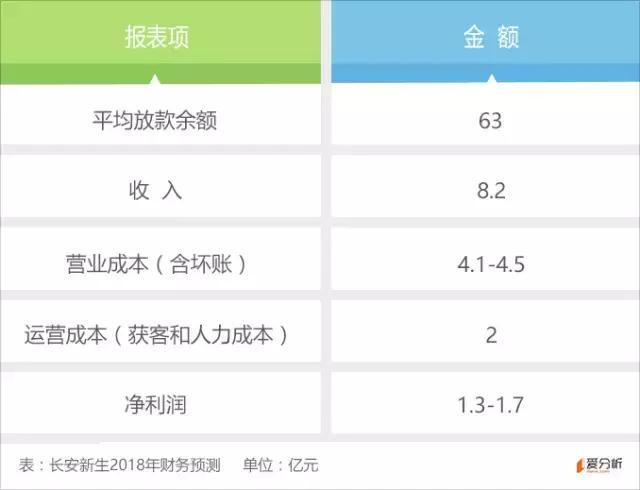

长安新生2017年预计放款40亿元,2018年放款额在60-80亿元之间,根据爱分析测算,长安新生2018年将实现1.3-1.7亿元净利润,增速在50-100%。

在长安新生估值模型中,我们选择ALLY和上汽通用金融作为对标,由于ALLY 2017年预期增速在5%以下,给予7-9倍PE;上汽通用金融增速在20-30%,给予10倍PE。

鉴于长安新生2017年将保持50-100%增速,并将于2018年有相对稳定的利润,我们给予其基于2018年预期利润的15倍PE,按2018年净利润1.3-1.7亿元计算,长安新生估值在20-25亿元之间,以10%的折现率,则估值区间为18-23亿元。

近期,爱分析对长安新生CEO霍宇南进行了专访,现节选部分内容分享如下。

爱分析:如何给汽车金融领域的玩家进行分类?

霍宇南:我会按牌照分类。第一类是银监牌照,包括银行、汽车金融公司、信托公司;第二类是商务部的融资租赁牌照;第三类是担保公司。三类公司,受到的监管政策不同,打法各有特点。

爱分析:新车金融的渠道,4S店和二网的金融渗透率达到了什么水平?

霍宇南:没有权威数据。渗透率很大程度上取决于是否有贴息产品,对于有贴息的车型或品牌,可能会超过50%,没有贴息可能就20%左右。

二网肯定没有厂商贴息的支持,渗透率可能也在20%左右。这是个平均数的概念,各个区域、各家经销商差异很大。

爱分析:贴息之后,实际的利率能低到什么程度?

霍宇南:最低能到零,市场上很多零利率产品。金融机构肯定不会不收利息,只不过是由厂商承担了,一种促销手段,客户不付利息。但通常4S店可能会收一笔贷款服务费。

爱分析:新车金融和二手车金融会有哪些不同?

霍宇南:从人群看,新车的整体客户资质要好于二手车。从定价看,二手车金融的定价现在远高于新车,金融机构的议价能力更强,因为很多主流金融机构不做二手车金融。未来,二手车金融业务的规模会逐渐增大,市场环境逐步规范,银行和汽车金融公司会选择进入这个领域,那时候竞争格局又会发生大的变化。

爱分析:汽车金融行业目前的不良率有多高?

霍宇南:银行和汽车金融公司有相对公开的数字,普遍在千分之几的水平,他们做的是行业内最优质的客户。

其他各类机构的不良率就很难说,因为没有公开数字,大家各说各的,并且口径也不统一。按照我们的口径——不良金额/累计发放金额(剔除近一年的放款),按目前的竞争态势和打法,大部分应在3-5%之间,好一些的在2%以内,激进的也许超过10%。

爱分析:新造车企业的出现,对汽车金融是个利好吗?

霍宇南:车企之间的竞争更激烈了,对汽车金融是有好处的,因为对金融支持的需求会更大。

爱分析:长安新生业务规模增速快的原因是什么?

霍宇南:我之前一直在传统金融机构工作,按我对金融的理解,长安新生的发展其实还是很快的,用三年的时间达到40-50亿的体量。

前两年我们大量的精力都放在资金、风控、系统建设上了,今年才逐步上规模,我们现在面对的市场环境变化很大,需要试探着往前走。但相对于一些同期开展业务的同行,我们确实不算快,甚至差很多,因为各自的诉求和打法不同。

这跟股东方风格也有很大关系,长安新生的股东因为是金融背景,对风险指标的要求相对更高,我们经营层也认同这个理念,做金融还是要稳些。

爱分析:影响规模增速的主要因素有哪些?

霍宇南:很多,资金充足性、资金成本、团队成熟度、员工数量、后台运营支撑能力、IT系统、市场营销策略等等,都会影响产品的竞争力,进而影响规模。但对于信贷类产品,对规模影响最大的因素一定是风险政策,这里面包括审批政策、业务流程设计,风险政策的调整对业务规模的影响非常明显。

我们业务开展之初,曾经尝试在个别地区实行宽松的风险政策,立竿见影,业务量急剧攀升,翻了几倍,我们自己怕了赶紧收紧了,后期对那些贷款进行跟踪,暴露的风险也是很可怕的,好在绝对量不大,比较容易消化。

爱分析:未来长安新生除了汽车金融还有什么发展方向?

霍宇南:我们目前主要是围绕汽车金融在开展业务,除了消费贷款之外,在保险、IT咨询、风险技术、运营服务、互联网金融等方面也有一些尝试和落地,目前还不成规模,需要市场检验。总之,大的方向就是个人消费金融相关服务。

爱分析:长安新生会做车抵贷业务吗?

霍宇南:长安新生不做车抵贷,因为看不懂、不敢做。直观感觉车抵贷对催收的要求特别高,那不是我们擅长的。

关注爱分析订阅号(ifenxicom),回复“ 长安新生”即可获得完整版报告。