- 互联网证券

- 陆金所

- 财富管理

- 金融

- 智能投顾

最近几年,财富管理行业的内涵在不断延伸。除了传统的高端、零售、证券三条赛道,资产管理、海外资产、金交所、ABS、智能投顾等创新领域众多。

爱分析昨日举办了第三期“析议”活动,邀请了真融宝、璇玑、盈泰财富云、老虎证券等不同细分赛道创始人,就财富管理行业如何展开新篇章展开讨论。

活动中,爱分析分享了对于财富管理行业未来趋势的观点,现摘选部分内容如下。完整PPT请关注爱分析后回复关键词“析议第3期”获取。

为什么说财富管理行业处于白银时代?

根据BCG数据,中国个人可投资金融资产规模2016年达到126万亿。回溯2007-2016这十年,个人可投资产规模复合增速超过20%,是绝对的黄金时代。但看未来十年,复合增速将下降到12%,因此我们定义为白银时代。

除了增速下降,财富管理行业的市场环境也相比前十年更加复杂。首先是资产荒问题,现在已经有小银行愿意接受现金贷资产,这在以前无法想象。按理说,银行那么风险厌恶的机构肯定不会接现金贷资产,但事实是资产荒情境下小银行别无选择。

其次,A股牛短熊长,导致股票在个人资产中配置比例低。第三,利率市场化在一年前基本完成,存款搬家的最大动力逐渐消退。

但是,白银时代依然蕴藏着很多投资机会,因为行业体量足够大。2017年中国个人可投资产规模超过140万亿,假设销售费率是5‰,那么行业收入规模将超过7,000亿。而招商银行2016年零售财富管理手续费及佣金收入也不过185亿元,市场极为分散,依然有大量创新方式争夺市场蛋糕。

另外,个人财富增速背后驱动因素来源于两点,一个是创富,另外一个是财富增值。过去十年20%的复合增速中,财富增值带来的增速只有5%,个人对于财富管理的需求并未完全释放。未来12%的复合增速前提下,财富增值带来的影响会占据一半,个人对于财富管理需求将更加旺盛。

大众富裕阶层依然是蓝海

首先,我们从需求端,也就是人群划分来寻找黄金机会。

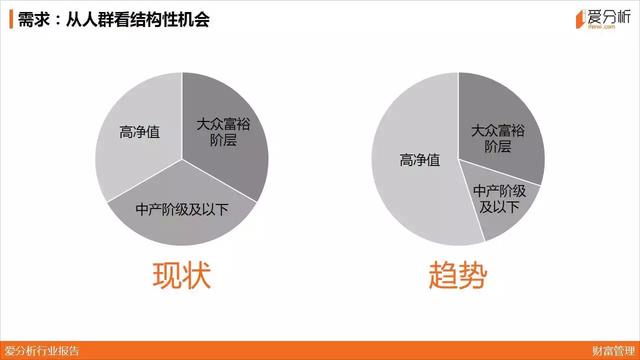

原来财富管理行业对于人群的分类方式,只有高端和零售,以600万可投资产为分界线。这次我们将零售人群进一步细分,切分为大众富裕人群和中产阶级及以下人群。

大众富裕阶层,可投资产规模在60-600万,我们预计市场存量是1,000-2,000万户。中场阶级及以下人群规模最大,有数亿户。而高净值人群大概在200-300万户。当前这三类人群的可投资产规模差不多,都是在40万亿。

看未来趋势,很明显高净值人群将是富人越富,占据大部分社会财富。极端的例子是美国,高净值人群大概占了70%以上的社会财富。所以从未来几年看,高净值人群的市场规模最大,增速也将超过行业平均增速。

举个例子,招行零售客户总数超过9,100万户,金葵花及以上客户数量只有190万,这其中还包括6万私行客户。也就说,高净值和大众富裕人群的比例只有2%。

但是,我们看AUM,零售客户总资产管理规模5.5万亿,金葵花及以上客户占了4.5万亿,其中私行近1.7万亿。由此,我们可以清楚地看到,未来中产阶级及以下人群的社会财富占比将大幅下滑。

我们分人群来看投资机会。

第一个赛道是高净值人群。这个赛道的特点是市场大、增速快。但是,这个行业比较明显的短板在于天花板低,是一个数人头、拼管理的市场。

之所以这么说,是因为线下的高净值人群必须由理财师提供服务,很难通过线上服务替代,我们预计未来三五年也不会有这个替代趋势。因此,如果是门线下生意,就必然涉及管理天花板的问题。

比如,诺亚1,000多号理财师团队覆盖了13万高净值用户,占据了用户10-20%的钱包份额。假设中国有300万高净值人群,像诺亚这种级别的公司,还能容纳100-200家。因为,不可能有一家财富管理公司能够搭建1万人规模的理财师团队。因此,高端财富管理公司估值的天花板也就是50亿元左右。以10多亿、20亿估值投资一家高端财富管理公司并不明智,因为未来想象空间有限。

另外,更长远的趋势下,我们看到的是并购整合机会。原因比较简单,我们看海外市场,高端财富管理行业是哑铃型结构,巨头和独立理财师很多,腰部公司很少。国内现在大批公司都是在腰部,未来将会向两级分化,那么必将带来并购整合机会。

同时,我们看到美国市场的独立财富管理公司很少,大部分还是私行在从事这项业务。从合规角度来讲,未来国内的城商行也完全有可能收购优秀的独立财富管理公司来补充自己的短板。

第二个赛道是最下面的中产阶级及以下人群。这个市场刚才讲过,未来是蚂蚁、腾讯、百度、京东、360、凤凰这种有流量公司的天下。如果说高端财富管理是一个极度分散的市场,那么中产阶级以下人群其实是高度集中的市场,最终的玩家不会太多。

最后一个我们觉得有机会的就是大众富裕人群,目前依然处于相对蓝海的状态。

这个客群最难的就是获客。对于服务最底层人群的蚂蚁金服来说,这个客群只占总用户的个位数比例,怎么筛出这部分用户是第一个问题。而且,这部分用户的需求与中产阶级及以下人群不同,需要独立出单独品牌和产品运作,也是个难题。而对于高端财富管理公司来说,必须依靠理财师获客,服务这部分人群又明显不那么经济。

因此,如何获客是最大的难题。我们通过调研发现,面对笔均投资10-20万的用户,通过运营方式获客成本很低只有150-200元,但是积累速度极慢。如果通过营销方式获客,成本会提升到千元级别。但是不可避免的问题就是羊毛党,会让真实留存用户的营销成本大幅上升。如果你获取的客户中是50%是羊毛党,那么获客成本将超过2,000元,单用户盈亏平衡点将以数年计,但用户生命周期不一定有那么长。

这个领域,只有陆金所由于进入时间最早,因此享受了早期获客成本低的红利。目前陆金所已经建立了品牌先发优势,因此获客成本依然可控。但是其他公司我们尚未看到获客优势。

供给侧的黄金机会

我们再从供给侧看,也就是从资产的角度看黄金机会。

居民储蓄占比目前虽然已经大幅降低,但依然有50%左右的比例。如果按高净值人群资产配置来看,现金资产占比大概是15%。因此,我们预估未来居民储蓄占比还会有大幅下降空间,合理比例预估在20%-30%之间。那么对于其他资产类别而言,储蓄搬家的过程中,依然存在大量机会。

首先的受益者依然是银行理财。在中国老龄化过程中,财富保值的需求会越来越旺盛,银行理财作为最安全的资产,依然被信赖。其次,银行理财的收益率也已经接近5%,和其他新金融平台收益率差距并非天壤之别,还是会有大批保守型投资人选择银行理财。

其次的受益者是股票和基金资产。正常情况下,股票配置占比应当是社会财富的40%左右。但由于A股的收益率低,这个比例在国内一直没超过20%。当前是熊市,我们认为互联网证券公司依然是值得投资的方向。因为价格存在低估,一旦牛市来临,估值必将大幅上扬。

另外就是国内股票市场的机构化一定是长期趋势,这个过程中公募基金和私募公司也是优质投资标的。比如,天弘基金未来一定不只是余额宝,还会有更多被动管理型基金品种上线,也会有更多个人投资者将钱交给公募基金打理。

然后还有一个就是海外资产,现在由于政策限制,占比还非常低。但随着人民币贬值,海外资产占比的提高是迟早的事情,无非是要等到政策松绑的那一天。

技术如何降低零售财富管理成本

我们谈一下技术对于财富管理行业的影响。

从高端财富管理看,诺亚的财富分部核心是两个成本,获客占比43%,中后台成本占33%。由于技术无法在获客端降低成本,因此目前我们没有看到技术对于高端财富管理行业太大的改变。

但零售就完全不一样了。以招行零售金融业务为例,2016年成本收入比34.59%。这个数字看起来比诺亚没高多少,但是零售金融业务有很大比例是贷款收入,如果按财富管理板块去看的话,成本收入比将远远超过35%。

但招行的成本收入比是真实在下降的。而且,招行每年研发费用40多亿,除去硬件投入,依然能够支撑大几千人的研发团队做后台技术实施。

成本收入比下降主要来源是在线化,也就是收缩了网点,降低了租赁成本和柜员成本。招行去年减少的租金成本是5000多万,全部转化为利润。另外智能投顾也在帮助金融机构,提升理财顾问效率。

金融牌照的投资价值

我们最后再看下合规问题,也就是政策层面。财富管理行业的政策风险尤其多。智能投顾有合规风险、海外资产也有,财富管理行业的合规问题比借贷、保险等更为严重。

我们看到,当新政是在行业初期颁布的时候,对于行业整体利好。行业发展很规范,比如说民营银行。但大部分时候,新政都是在行业中后期颁布的。这个时候的新政使得从业者在激烈竞争之余,还要增加合规成本,属于利空。

由于金融行业低集中度的特性,我们看到绝大部分新政都是利空。因此,规避风险第一个方式就是投资第一梯队公司,尽量保证与监管层的沟通,保证合规。

其次,就是要判断好牌照的稀缺性。最典型的案例就是支付行业。2011年的支付牌照价格1亿,2016年已经涨到5-6亿,IRR超过30%。那么未来金交所的牌照是不是也会再现今天支付牌照的走势?

财富管理评价模型

我们对于财富管理公司主要从资产、客户、运营、技术等几个维度展开评价。

资产部分包括资产获取、风控、配置三个能力。以陆金所为例,陆金所资产获取是集全平安之力。自己的普惠金融贷款余额也接近2,000亿,相当于一个小型银行。因此,资产获取能力很强。

在风控上,平安打通了用户所有数据维度,而且具备全部金融牌照,在资产风控上也占据优势。陆金所的资产配置能力也在提升过程中,我们看到标准资产在交易量中的占比正在升高。

客户的评价维度包括客群定位以及获客成本。陆金所3,000多万用户中,有很大一部分比例都是大众富裕人群,这是极为难得的。

运营效率,是互联网财富管理公司的擅长所在。我们看到,优秀的互联网财富管理公司人均管理资产规模在亿级别,与优秀的PE机构相当。未来,随着互联网财富管理公司规模继续放量,运营效率优势将更加明显。

关注爱分析订阅号(ifenxicom),回复“析议第3期”即可获得完整版报告。